本文来自微信公众号“大金融研究”。

本期投资提示

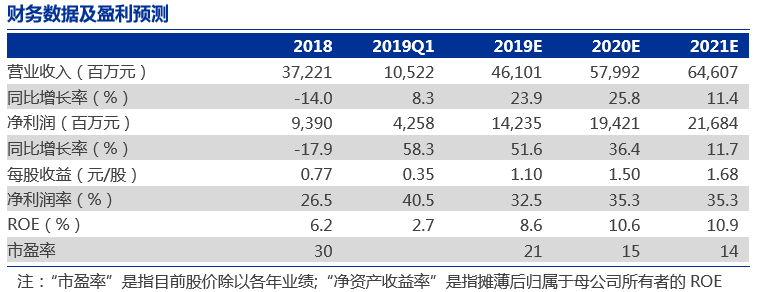

公司1Q19实现营业收入105.2亿,同比增长8.4%,实现归母净利润42.6亿,同比增长58.3%,业绩略超预期(原预计1Q19归母净利润为37.7亿),预计业绩超预期的主要因素是原直投业务(由全资子公司金石投资开展的部分)和另类投资业务受益于股市上涨,公允价值变动正向贡献较为显著。营收增速小于净利润增速的原因是大宗商品贸易收入减少,但由于该业务净利润率低,因此对净利润影响有限。报告期末,公司归母净资产为1579亿,较上年末增长3.1%;报告期公司加权平均ROE为2.7%,同比提升1.0个百分点。从业务结构来看(剔除其他业务收入),1Q19公司经纪、投行、资管、利息和自营业务收入占比分别为19.7%、10.0%、13.1%、5.2%和49.7%,自营业务收入贡献近半。

投行业务能力突出,预计科创板将进一步巩固公司优势地位。1Q19公司投行业务收入为9.9亿,同比增长34.3%,收入占比同比持平。1Q19公司股权承销规模为283.2亿,同比减少34.9%,其中IPO规模为52.9亿,同比减少20.9%;债券承销规模为2530亿,同比增长121.3%,债券承销收入有效地对冲了股权承销业务的下滑;此外,截至目前公司推荐科创板上市项目已达9个,8个处于已问询状态,1个处于已回复状态,科创板推出对投行业务能力要求更严格,公司龙头投行地位将进一步巩固。

自营投资收益增长奠定业绩超预期的基础。1Q19公司自营业务收入为49.2亿,同比增长106.3%,收入占比为49.7%,同比提高17.6个百分点。报告期末,公司金融资产+衍生金融工具规模为2976亿,较年初下降4.2%,同比增长12.2%,考虑公司对传统自营业务权益资产配置策略较为稳健,且风险敞口一直较低,因此我们判断自营业务投资收益大幅改善主要受益于市场上涨带动的投资收益率大幅提升;此外,直投子公司和另类投资子公司持有的权益类资产以公允价值计量,亦受益于股市上涨,并且是公司业绩超预期的主要来源。

经纪业务收入略有下滑,或因机构客户占比高导致1Q19公司交易活跃度低于市场,长期来看,公司交易类业务将受益于机构客户占比高。1Q19公司经纪业务收入为19.5亿,同比减少8.7%,我们判断主要有两个原因,一是佣金率同比有所下滑,二是经纪业务市场份额或有所下降,由于1Q19市场成交金额在2月春节后快速提升,其中零售客户交易活跃度更高,而公司机构客户占比显著高于同业,因此预计市场份额受到影响,同比有所下滑。但从长期来看,投资者机构化进程将不断推进,未来公司业务发展的方向也主要以机构客户为核心,因此短期经纪业务波动不会动摇公司长期业务发展。资管业务收入为13.0亿,同比减少12.8%,其中母公司资管业务收入为3.74亿,同比减少28.1%,我们判断公司资管业务仍处于调整阶段,此外,预计华夏基金业绩表现相对稳定。

维持“买入”评级,上调盈利预测。1Q19公司信用减值准备转回0.16亿,18年共计提减值准备21.9亿,若后续市场持续向好,预计减值准备仍有转回的可能。考虑公司1Q19自营业务超预期,因此我们略上调19年公司全年投资收益率,进而上调19-21年盈利预测,预计公司归母净利润分别为142.4亿、194.2亿和216.8亿(原预计为134.7亿、189.9亿和211.6亿),对应最新收盘价的PE分别为21倍、15倍和14倍。