本文来自微信公众号“ 长江宏观固收”

报告摘要

美国1季度GDP虽然大超预期,但内需延续疲软走势、未来存加速回落风险。

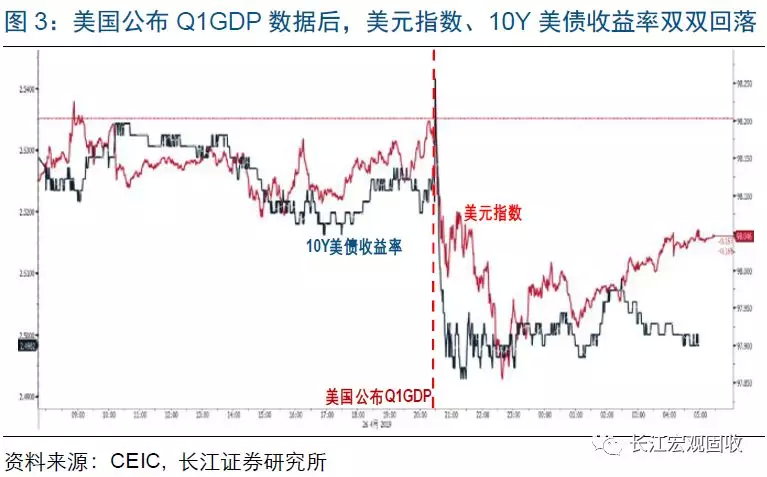

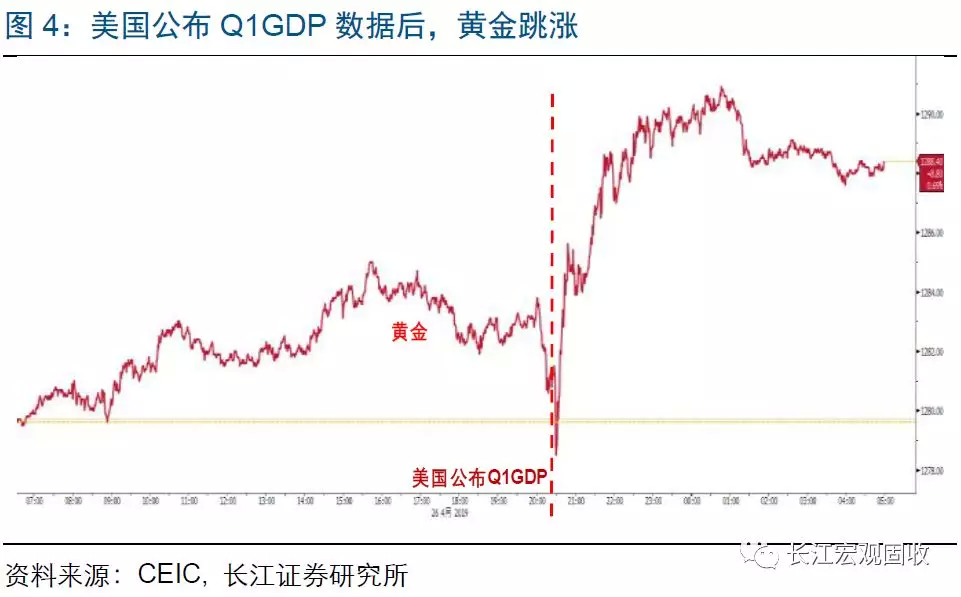

美国1季度GDP大超预期,但数据公布后,美元指数“跳水”、10Y美债收益率回落、黄金跳升。美国1季度GDP环比增长3.2%、超出预期2.3%,同比增长3.2%、超出预期2.6%。尽管1季度GDP高增,但数据公布后,除了美股受上市公司财报超预期提振外,美元指数跳水、10Y美债收益率回落、黄金跳涨。

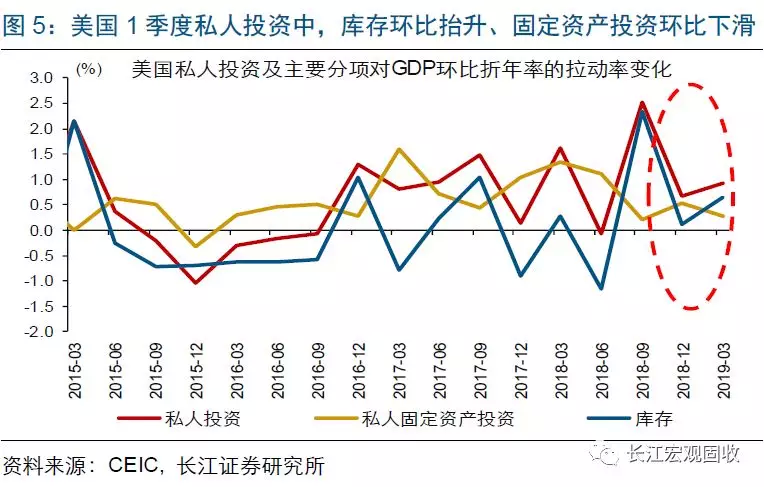

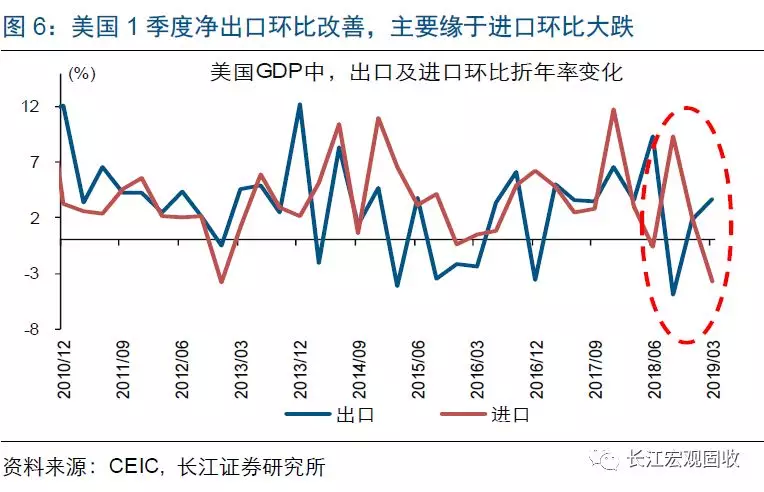

市场对美国1季度GDP反应负面,或与GDP结构较差有关。美国1季度GDP高增,主要受净出口改善和库存走高带动,而私人消费、固定资产投资均表现疲软。进一步拆分结构显示,净出口改善主因进口大跌,类似“衰退式顺差”;同时,产品订单及销售大跌下,库存走高或缘于企业因担忧贸易摩擦被动补库。

受企业新订单增速下滑、居民收入增速回落等拖累,美国私人固定资产投资、消费增速未来继续承压。核心资本品新订单增速等领先指标加速下滑,预示美国私人固定资产投资增速趋继续回落。同时,受就业市场景气下滑、就业人数增速回落等拖累,美国居民收入增速继续承压,私人消费增速未来难有明显改善。

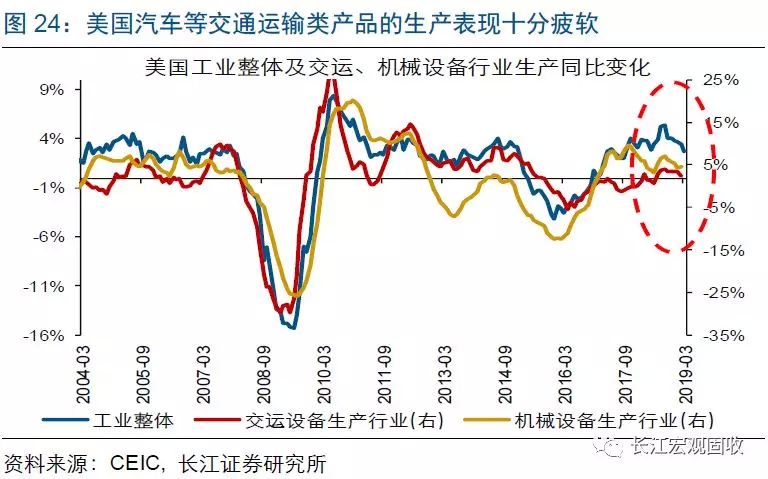

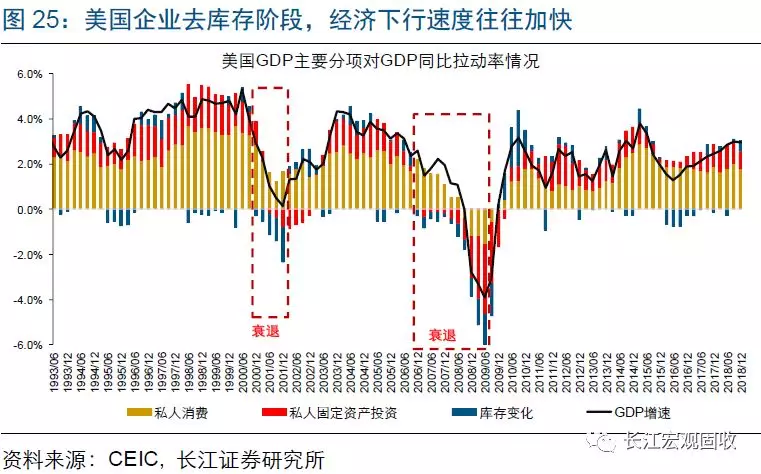

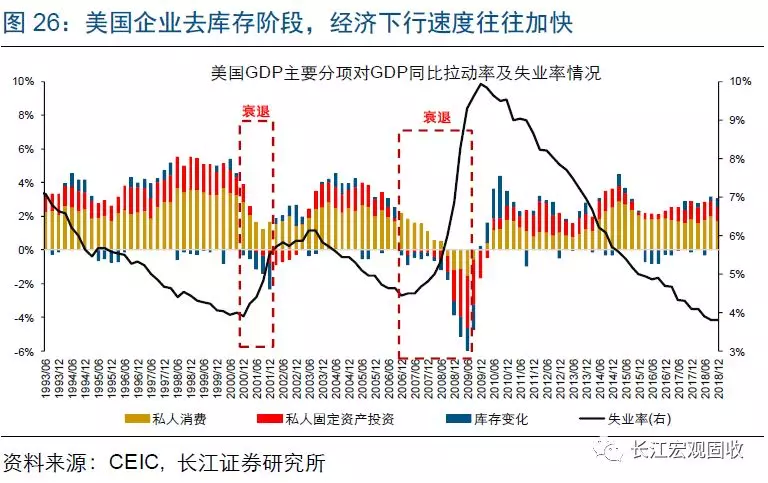

伴随贸易摩擦扰动衰减、私人部门从被动补库转向主动去库,美国经济景气回落或趋加速。一方面,作为本轮补库核心,汽车等交运产品销售加速恶化,相关生产十分疲软。同时,美国历史上被动补库很少超过3个季度,本轮库存领先指标早已大幅下滑。一旦私人部门开始去库存,美国经济景气回落或趋加速。

风险提示:

全球经济遭遇“黑天鹅”事件冲击。

报告正文

海外热点跟踪

热点跟踪:美国1季度GDP高增背后,隐含了哪些信息?

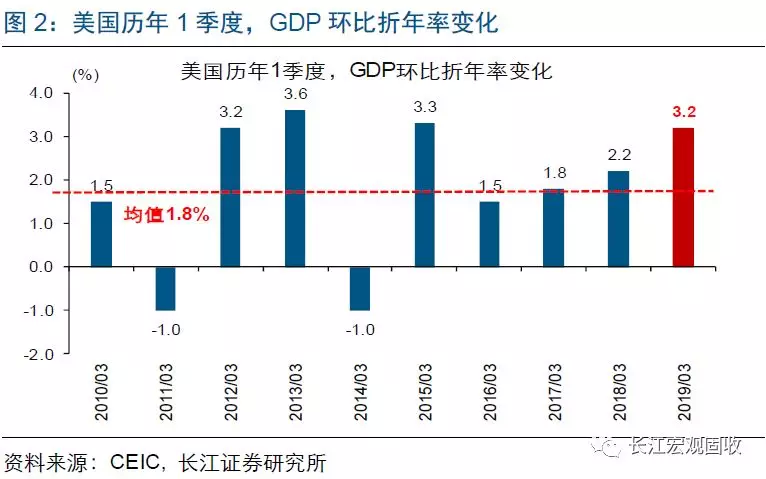

事件:4月26日,美国公布1季度GDP数据。其中,1季度GDP环比折年率达3.2%、超出预期2.3%和前值2.2%,同比增长3.2%、超出预期2.6%和前值3.0%。

点评:

美国1季度GDP大超预期,但数据公布后,美元指数快速“跳水”、10Y美债收益率回落,黄金大幅上涨。美国1季度GDP环比增长3.2%,超出预期2.3%和前值2.2%,创2016年以来1季度最高环比增速;与此同时,1季度GDP同比增长3.2%,超出预期2.6%和前值3.0%,创2015年3季度以来新高。虽然美国1季度GDP数据大超预期,但数据公布后,市场反应却比较“负面”。其中,除了美股受上市公司财报超预期提振外,美元指数快速跳水,10Y美债收益率大幅回落,黄金跳涨。

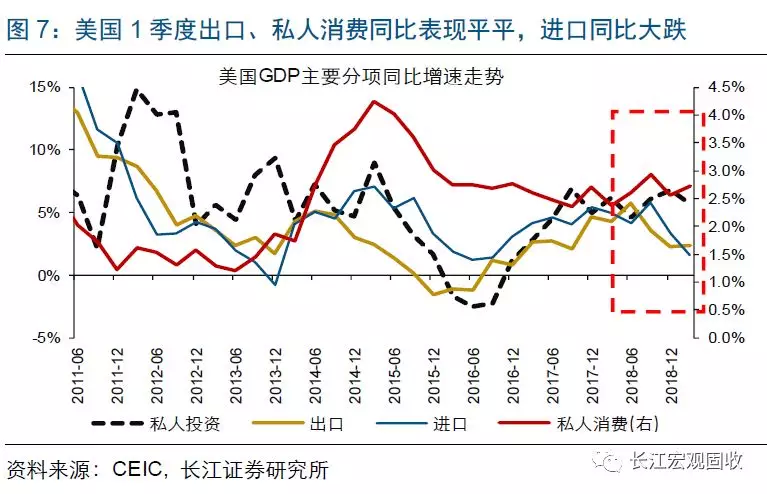

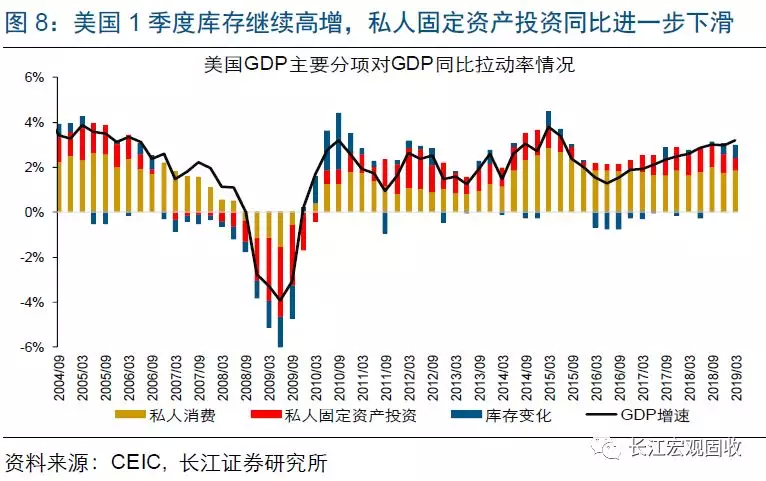

市场对美国1季度GDP数据反应“负面”背后,或与GDP结构表现较差有关。从主要分项对美国1季度GDP环比拉动率来看,私人消费、固定资产投资的拉动率分别由1.66%、0.54%降至0.82%、0.27%,而净出口、库存的拉动率分别由-0.08%、0.11%升至1.03%、0.65%。同时,净出口对GDP环比拉动率的上升,主要是由进口大幅下滑导致(环比增速由2%降至-3.7%,与私人消费和固定资产投资回落走势一致),并非缘于出口高增。美国1季度GDP同比数据走势和环比基本一致,其中,仅库存维持高增长,私人消费和出口同比都和前值基本持平,固定资产投资和进口同比均大幅下滑。

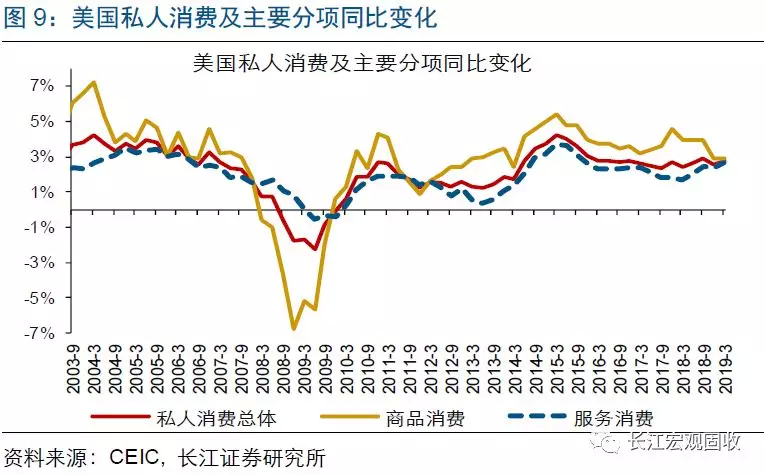

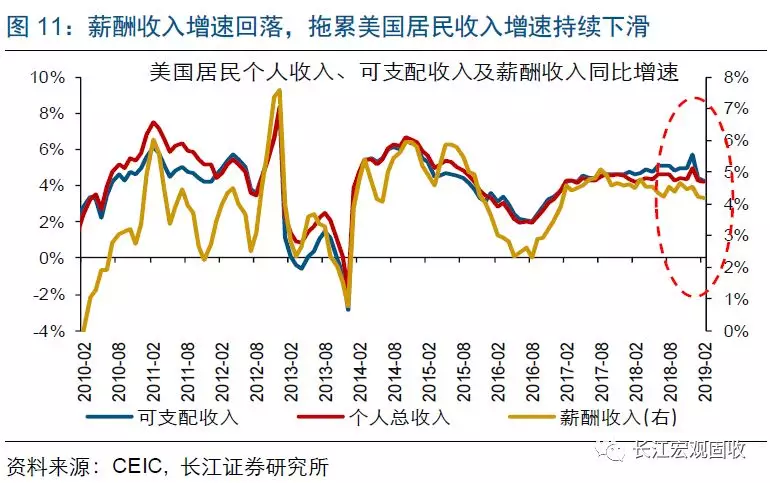

受就业市场景气下滑、居民收入增速回落等拖累,美国私人消费增速未来难有明显改善。美国1季度私人消费同比增长2.7%,与前值基本持平;主要分项中,商品类消费同比增长2.9%、与前值基本持平,服务类消费同比增长2.7%、较前值小幅改善。美国私人消费表现平平(持续低于去年3季度高点),主要缘于居民收入增速下滑。历史经验显示,美国居民收入增速领先或同步于私人消费增速变化,前者又主要受就业人数增速影响。本轮周期,伴随美国就业市场景气下滑、就业人数增速回落等,美国居民收入增速趋持续承压。受此影响,美国私人消费增速未来难有明显改善。

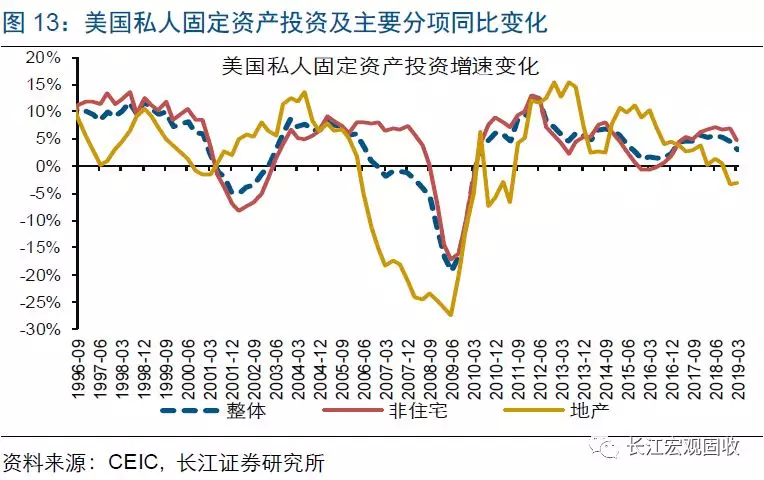

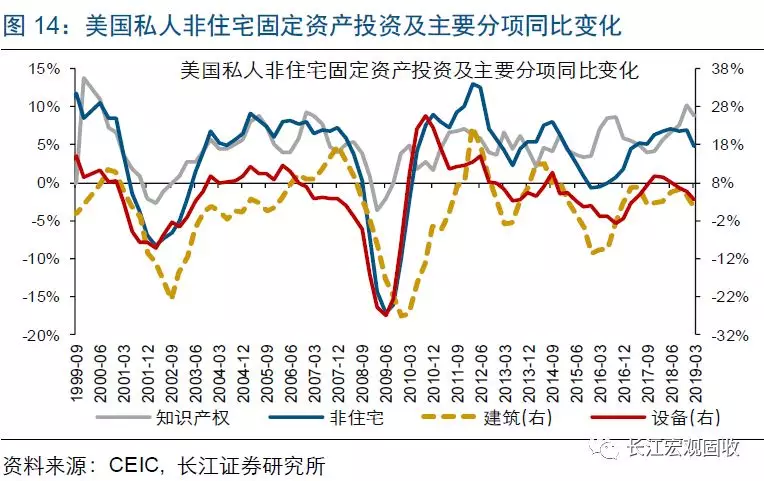

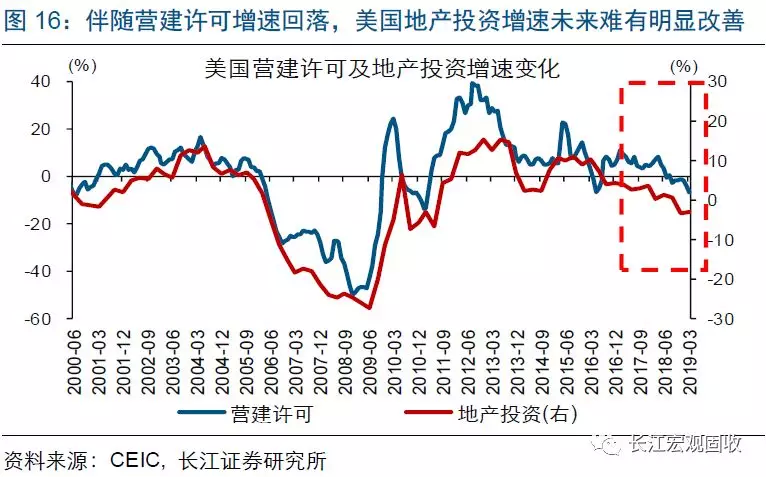

伴随企业新订单增速见顶回落、加速下滑,美国私人固定资产投资增速未来趋继续承压。美国1季度私人固定资产投资同比增长3.0%,连续第3个季度下滑;核心分项非住宅设备投资同比增长3.7%、连续第5个季度回落,非住宅建筑和知识产权投资同比增速均不及前值。伴随领先指标核心资本品新订单增速、制造业PMI新订单指数等持续下挫,美国私人固定资产投资增速未来趋继续承压。与此同时,美国地产投资规模相对较小,对固定资产投资走势影响不大。2018年1季度,美国地产投资同比下滑3.1%、连续第2个季度负增长。随着营建许可增速持续回落,美国地产投资增速未来难有明显改善。(关于私人固定资产投资走势详细分析,请参考我们已发布报告《“繁荣的顶点”,已进入验证期》)

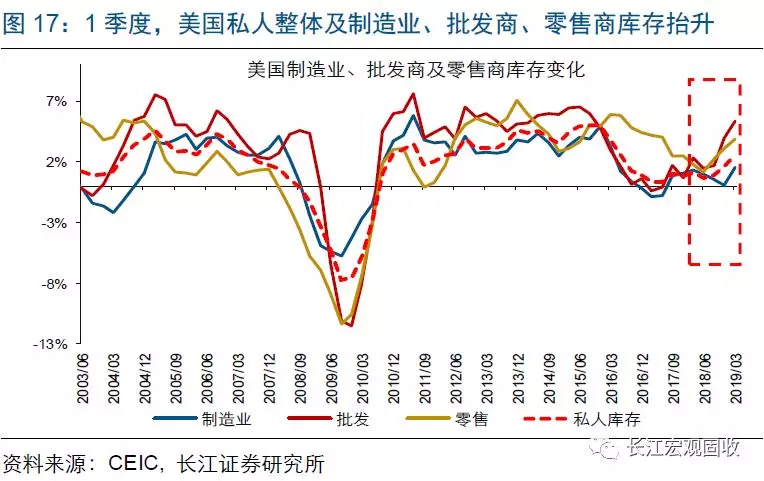

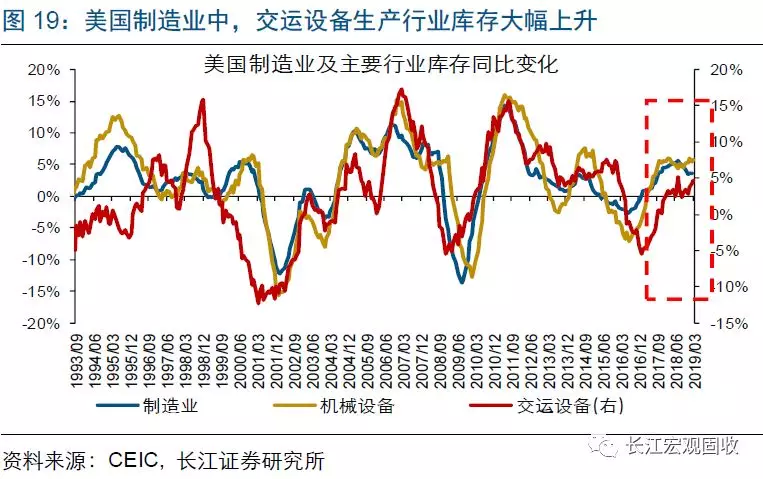

美国1季度库存高增,或主要缘于企业因担忧贸易摩擦等被动补库。美国1季度整体私人库存,以及制造业、批发商、零售商库存同比全面抬升。同时,1季度库存高增,与批发销售及零售销售增速大幅回落显著背离。这背后,或主要缘于美国企业因担忧贸易摩擦等被动补库。具体而言,去年4季度以来,特朗普多次威胁对日本和欧盟的汽车等征收高额关税。受此影响,无论是美国制造业企业,还是批发商和零售商,均大幅增加汽车等交运设备类产品的库存,进而推高总库存。

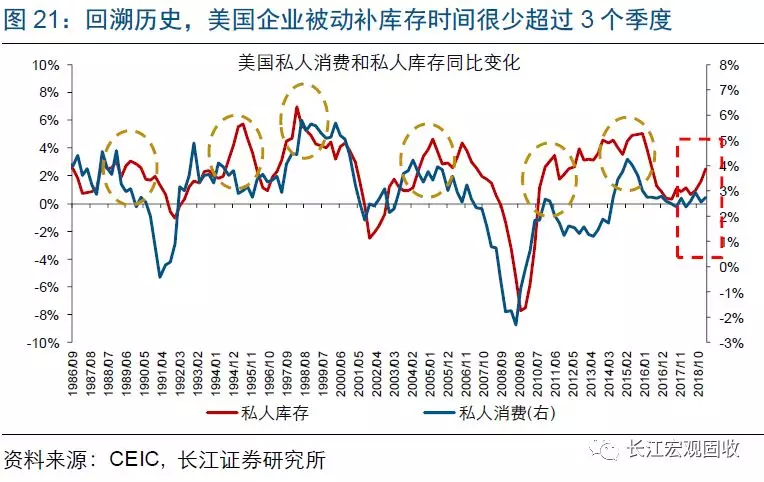

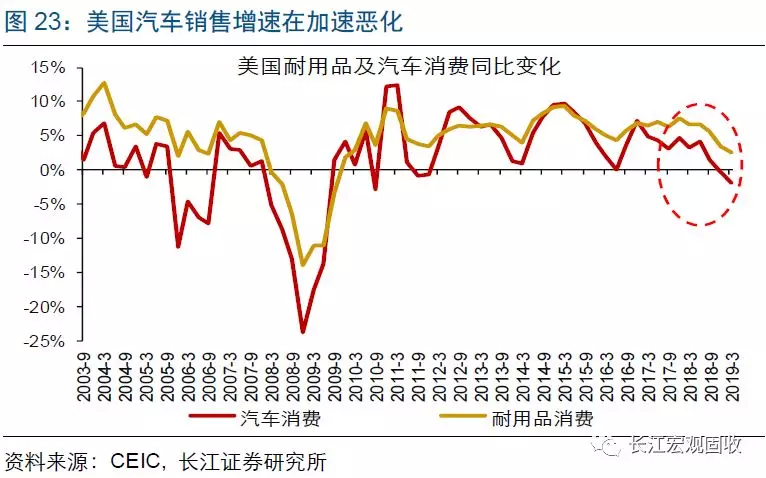

随着贸易摩擦扰动逐步衰减等,美国私人部门或将从被动补库存转向主动去库存。宏观层面上,根据历史经验,美国企业被动补库存时间很少超过3个季度;同时,库存领先指标美国制造业PMI新订单指数等,早已大幅下滑。微观层面上,美国汽车等交通运输类产品销售增速在加速恶化,相关的生产表现也十分疲软。总体来看,随着贸易摩擦担忧逐步衰减,美国私人部门或将从被动补库存转向主动去库存。

一旦进入主动去库存阶段,美国经济景气回落或趋加速。历史经验显示,库存和私人固定资产投资往往决定美国经济的变化节奏、方向。例如,随着私人固定资产投资增速下滑,美国经济增长动能一般开始衰减;同时,企业进入去库存阶段后,库存回落往往导致经济景气下行速度加快。以2019年1季度GDP数据为例,若刨除库存的影响,1季度GDP同比增速将由3.2%大幅下滑至2.7%。(关于库存对美国经济走势影响分析,请参考我们已发布报告《美国经济衰退预警信号复盘》)

4月26日,美国公布的1季度GDP数据大超预期,但市场反应却十分“负面”,美元指数“跳水”、10Y美债收益率回落、黄金跳涨。通过研究美国1季度GDP数据结构,以及结合历史经验、最新高频数据走势,我们发现:

1)市场对美国1季度GDP数据反应“负面”背后,或与GDP结构表现较差有关。美国1季度GDP高增,主要受净出口改善和库存走高带动,私人消费及固定资产投资均表现疲软。进一步拆分显示,净出口改善主要缘于进口大幅下滑,并非出口显著增长;同时,批发及零售销售大跌背景下,库存走高更多是企业因担忧贸易摩擦等被动补库。

2)受企业新订单增速下滑、居民收入增速回落等拖累,美国私人固定资产投资、消费增速未来趋继续承压。核心资本品新订单增速等领先指标加速下滑,预示美国私人固定资产投资增速趋继续回落。同时,受就业景气下滑、就业人数增速回落等拖累,美国居民收入增速趋继续承压,私人消费增速未来难有明显改善。

3)随着贸易摩擦扰动逐步衰减等,美国私人部门或将从被动补库存转向主动去库存。一方面,美国历史上被动补库时间很少超过3个季度,本轮库存领先指标也早已大幅下滑。同时,作为本轮补库的核心,汽车等交运产品销售持续恶化,相关生产十分疲软。随着私人部门从被动补库转向主动去库,库存将从经济的支撑项转为拖累项。

重点关注:

美国4月制造业PMI及非农就业人口变动

5月1日,美国将公布4月ISM制造业PMI数据,若4月制造业PMI回落,美国内需下滑或趋加快。5月3日,美国将公布4月非农就业报告。美国非农新增就业及时薪收入变化,或将揭示美国就业市场最新状况。