本文来自微信公众号“中金宏观”,ID:CICC_Macro_Economy。原标题为《美国1季度GDP增速3.2%超预期,但内需偏弱》。

事件

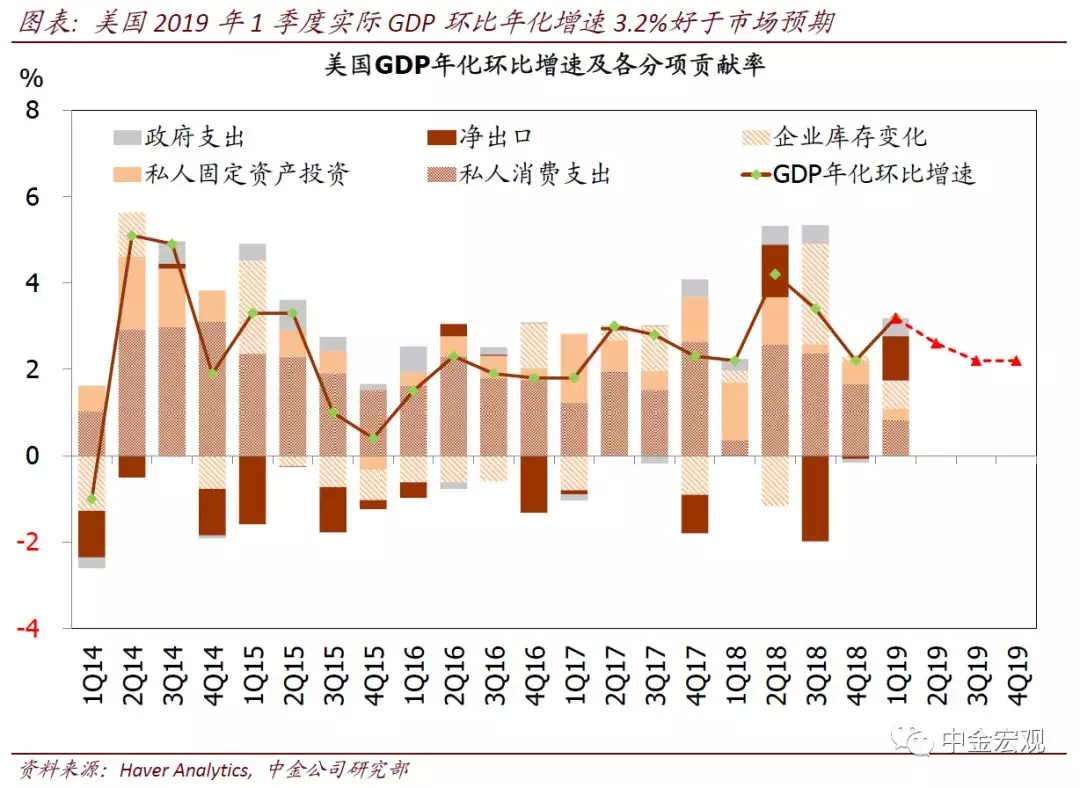

美国刚刚公布2019年1季度GDP数据。1季度实际GDP年化环比增速3.2%,远高于市场预期的2.3%。GDP平减指数年化环比增速0.9%,弱于预期的1.2%。数据公布后,美元指数先涨然后迅速转跌。

点评

3.2%是非常不错的增速,但内需偏弱。分项看,1)消费动能继续减弱。居民消费增速在2018年2季度达到高点后逐步回落,1季度年化环比增速为1.2%,相比上季度的2.5%继续回落,显示美国消费动能在1季度继续减速;2)投资继续减速,不过地产投资拖累有所减小。1季度固定资产投资增速从上季度的3.1%回落至1.5%。其中,非地产投资方面,增速从5.4%回落至2.7%,主要是因为企业设备投资从6.6%减速至仅仅0.2%。而相反,油价企稳背景下,厂房投资(油井包括在其中)环比增速已经从上季度的-3.9%缩窄至-0.8%。地产投资方面,1季度年化环比-2.8%,已经是连续5个季度负增长。不过,相比上季度的-4.7%,负增长也是有所收窄;3)需求弱,进口负增,逆差缩小。1季度出口依然不错,年化环比3.7%;同时,在内部需求较弱的背景下,1季度实际进口环比负增长3.7%,从而推动逆差显著缩小。综合看,1季度净出口对GDP增长贡献达1个百分点;4)库存被动积累。内需偏弱背景下,1季度库存被动积累,对GDP增长贡献达0.65个百分点,相比上季度的0.11个百分点跳升;5)地方政府投资跳升。1季度地方政府大力修路,投资年化环比增长19.8%,带动地方政府支出年化环比增长3.9%,相比上季度的-1.3%显著改善,对GDP增长贡献也达到0.41个百分点。与此相反,由于1月政府持续关门,1季度联邦政府支出较弱,年化环比-0.1%,对实际GDP增速贡献降低至零。

向前看,真实需求放缓最快的时候可能正在过去,但3.2%的增速难以持续。由于去年金融条件收紧较快对需求的抑制效果还在,1季度需求偏弱,并不算太出乎意料。向前看,我们预计:1)需求放缓最快的时刻可能正在过去。1月以来,美联储转向鸽派后,利率回落,股市估值修复,企业融资恢复,美国金融条件转为放松。金融条件对需求的压制在1季度达到顶峰后,有望逐步消退;2)政府关门对增长的拖累将在2季度逆转。由于GDP统计的技术处理原因,1月政府关门导致1季度联邦政府部分支出偏弱,但2季度将同等幅度的弥补回来;3)库存、净出口以及地方政府投资三项支撑因素均可能消失。1季度需求弱,带来的被动加库存、进口环比负增长,在后续均可能消失甚至逆转。而地方政府修路带来的投资爆发性增长,后续也难以持续。这三项因素加起来在1季度对实际GDP增长贡献达2个百分点。

因而,总结看,我们预计后续实际GDP增速更可能是继续逐步向潜在增速回落,3.2%这样高增速难以持续。