智通财经APP获悉,社交媒体公司推特(TWTR.US)的股价在2018年强劲反弹,年底上涨近20%,表现优于社交媒体同行。

这个短消息(short-messaging)平台在2019年第一季度的收益增长了14.4%,不过仍低于Facebook(FB.US)的27.16%以及Snapchat母公司Snap Inc(SNAP.US)的100%。

智通财经APP了解到,推特定于4月23日(周二)美股开盘前公布第一季度财报。外界普遍预计推特每股收益(EPS)为15美分,较上年同期的16美分低了1美分。

Q1预期表现

分析师平均预计该公司的营收为7.75亿美元,同比增长16.6%。

古根海姆证券(Guggenheim Securities)的分析师莫里斯(Michael Morris)估计,公司在GAAP(公认会计准则)下的营业利润(operating income)为4220万美元,营业收入(revenue)为7.78亿美元。

KeyBanc Capital Markets的分析师Andy Hargreaves预计推特的非公认会计准则(non-GAAP)每股收益为16美分,营收为7.963亿美元。

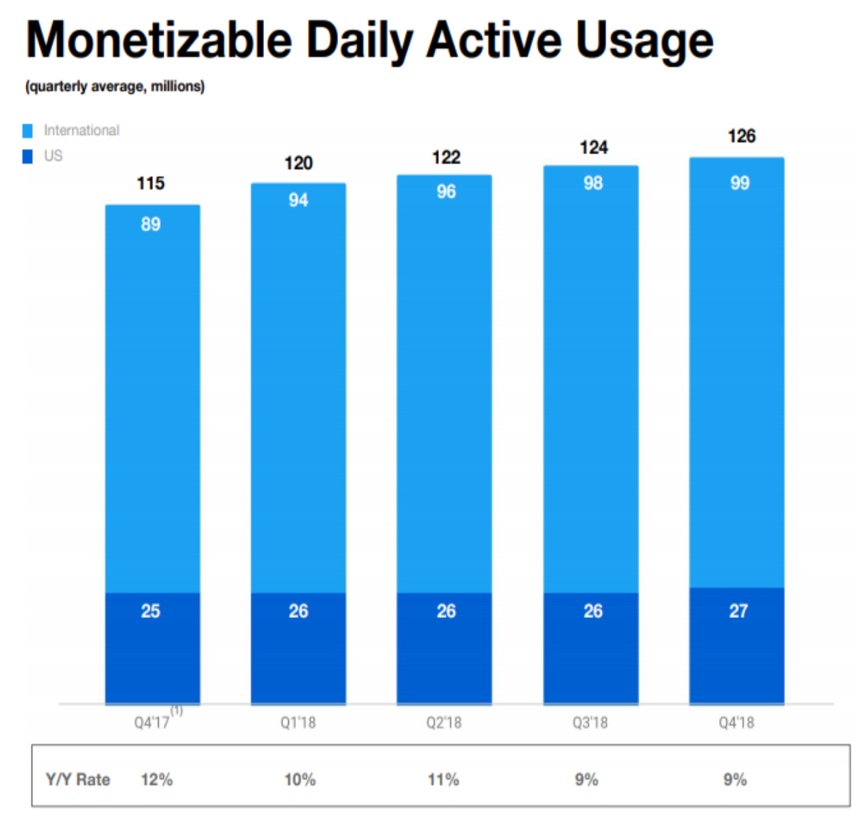

关键用户指标

可货币化的日活用户(mDAU)在2018年第四季度为1.26亿,同比增长9%。然而,月活跃用户数(MAUs)下滑了900万至3.21亿。

(来源:Twitter)

推特表示,公司今后将不再公布MAU数据,只发布mDAU数据。

KeyBanc的分析师Hargreaves估计,公司Q1的mDAU同比增长6%,达到1.27亿,尽管他预计该指标在2019年全年将略有放缓。

投资者关注点

古根海姆证券公司表示,推特的投资者可能会对公司在2019年增加的投资以及这些投资是否会带来更高的持续价值而感到担忧。

从长远来看,推特扩大内容供应的举措,以及在提高广告相关性方面的努力将有助于实现这一目标,而这些投资将使用户和公司受益。

投资者们或许还担心推特能否赢得广告商的信心。

分析师表示:“我们认为推特为创造一个健康、可持续的生态系统所做出的持续努力,将会让广告商更加坚定信心,同时用户参与度也会随之增加。它仍将是广告商和新闻导向用户不可或缺的独特且高实用平台。”