本文来自“中金宏观”,作者为易峘、袁越、梁红,本文观点不代表智通财经观点。

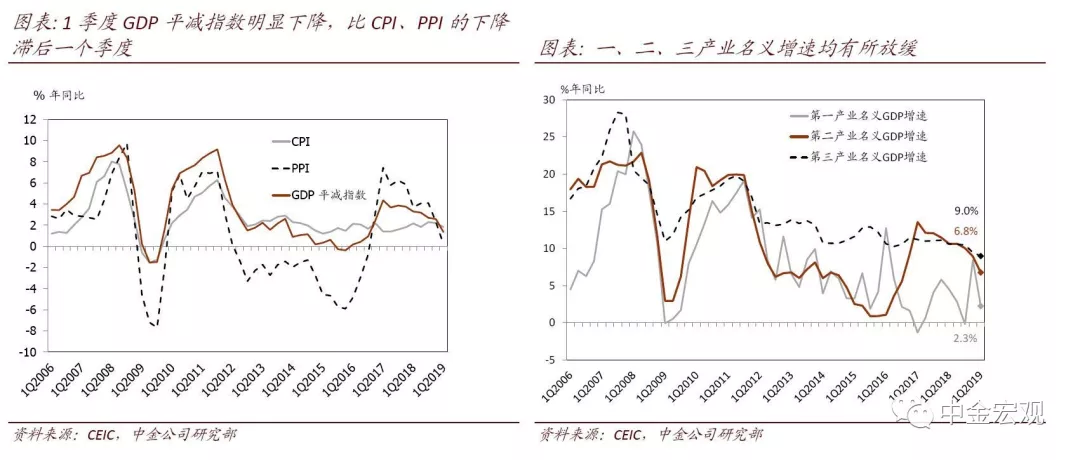

2019年1季度实际GDP同比增速持平于2018年4季度的6.4%,估算名义GDP同比增速从9.1%降至7.8%。2019年1季度实际GDP同比增速高于市场预期的6.3%。季节性调整后,GDP环比折年增速从2018年4季度的6.1%放缓至5.7%。据目前公布的数据估算,2019年1季度名义GDP同比增速从2018年4季度的9.1%下降至7.8%,同时,估算的GDP平减指数从4季度的2.6%下降至1.4%,从时间点上看,1季度GDP平减指数的下降似乎比CPI、PPI的走势“滞后”了一个季度。

分产业来看,2019年1季度第一、第三产业实际GDP同比增速有所下降,但第二产业实际GDP同比增速从2018年4季度的5.8%上升至6.1%。名义层面,第一、第二、第三产业的名义GDP同比增速均有所放缓。

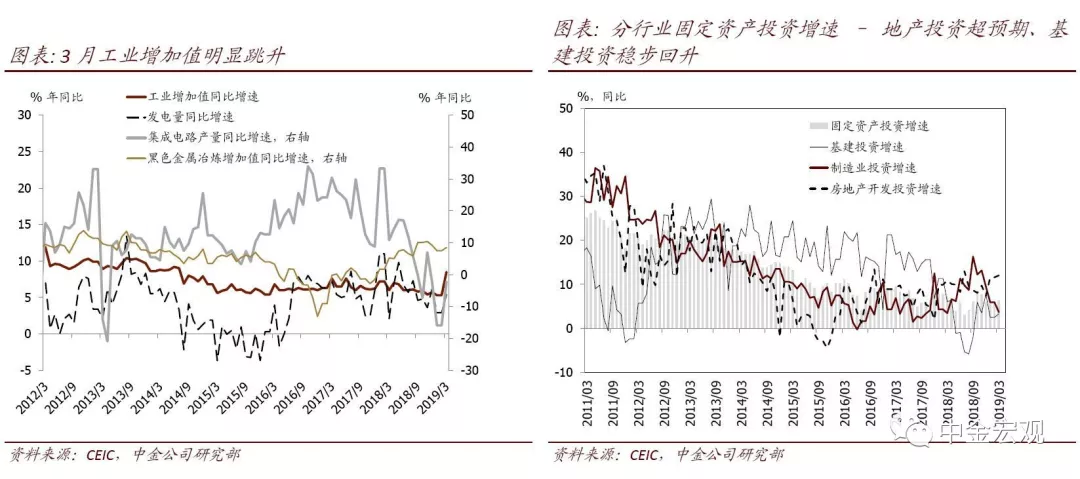

3月工业增加值同比增速从1-2月的5.3%跳升至8.5%,即使去除春节错位因素仍然超预期。如我们之前报告所提示,去年的春节较晚导致各类生产活动在去年三月都较为低迷,今年工业生产同比在3月可能明显跳升,类似的春节日期变动在2015-2016年也发生过——2016年工业增加值同比增速从1-2月的5.4%大幅“跳升”至6.8%。然而,即使去除这一次性因素,3月工业同比增速仍然大超预期,3月工业增加值月环比增速从2月的0.43%加快至1.0%(非年化)。分行业来看,剔除春节因素后,环比加速较快的行业包括设备制造业、计算机、通信设备、纺织品等。同时,3月发电量同比增速从1-2月的2.9%回升至5.4%。

3月社会消费品零售总额名义同比增速从1-2月的8.2%上升至8.7%,主要受CPI上升推动。剔除价格因素零售同比增速较1-2月小幅下降。去年春节晚提振3月工业增速,但对消费同比增速有所压制,剔除这一因素看,3月消费增速较强。分行业而言,虽然春节因素略微不利,一些消费品类增长在3月仍明显加速,其中包括家电、家具、通信设备、化妆品、石油等。一季度看,可选消费回升趋势较为明显。占零售10%的汽车消费在3月仍在压低零售增长(部分受增值税下调预期拖累),而就目前的高频数据看,4月汽车消费有望明显加速。

1-3月累计名义固定资产投资(FAI)同比增速上升至6.3%,与市场预期一致。3月月报名义FAI同比增速从1-2月的6.1%加快至6.3%。由于长期的数据质量问题,我们仍然建议投资者无需过度解读月报名义FAI 数据。分部门看,

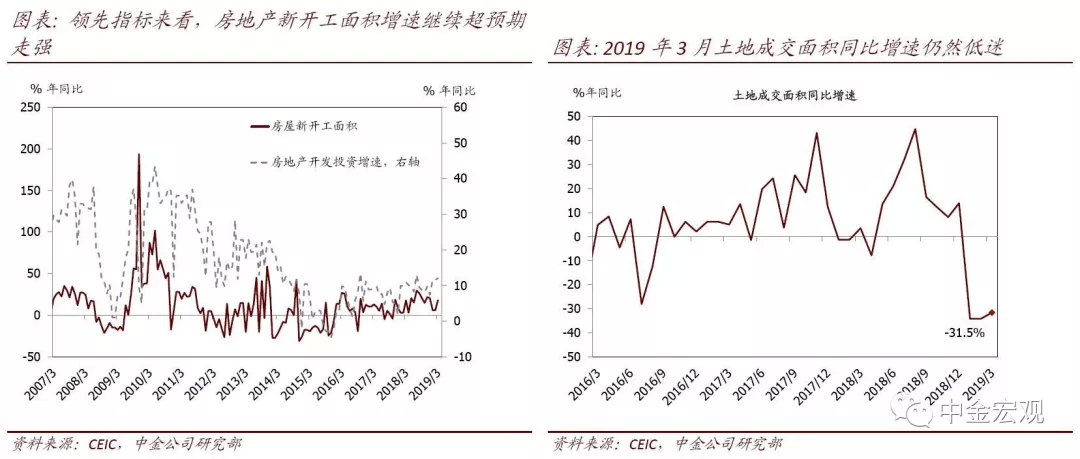

► 房地产开发投资同比增速从1-2月的11.6%攀升至12.0%,房地产新开工面积同比增速从1-2月的6%大幅上升至18.1%。房地产到位资金同比增速从上月的2.1%上升至13.0%。与此同时,3月土地成交增速仍然低迷,但商品房成交增速有所回升——土地成交面积同比增速维持于-31.5%的低位,对比1-2月的-34.1%,土地成交额增速从1-2月的-13.1%进一步大幅下降至-40%。另一方面,商品房成交量及成交额同比增速分别从1-2月的-3.6%和2.8%回升至1.8%和8.3%。

► 基建投资同比增速从1-2月的2.5%上升至3.3%。3月高频数据也显示,3月半月开始建筑活动回升较为明显。

► 制造业投资同比增速从1-2月的5.9%下降至3.3%。制造业投资滞后企业盈利增速,所以我们预计制造业投资可能下半年才会企稳回升。

即使剔除春节错位因素,3月经济数据仍然全面超预期。往前看,政策组合向“宽财政、稳货币”换挡——1季度名义GDP和企业(主营业务)盈利增速可能是年内低点。虽然如我们之前提示的,3月各项生产活动同比可能受去年春节较晚提振而明显走高——但目前看来,即使剔除春节因素,3月投资消费与出口三方面数据仍然明显超预期,高频数据也显示,3月下半月消费、地产、基建开工等相关指标走强。

往前看,我们预计4月消费与工业生产增长有望保持在较强水平,而其中消费数据的持续性可能更好(见我们近期有关消费需求企稳回升的分析)。1季度金融条件明显宽松后,名义增长有望企稳回升。但同时,货币宽松大概率不再加码,但也不至于在实际GDP 6.4%时就转向。通过减税降费为主要着力点的财政政策对总需求(尤其消费需求与制造业投资)的提振有望支持之后的总需求进一步企稳。大规模减税降费对提升企业盈利增速更是有立竿见影的作用。

(编辑:朱姝琳)