本文来自微信公众号“姜超宏观债券研究”,作者姜超、李金柳。

4月12日,央行公布3月金融统计数据:3月新增社融2.86万亿元,同比大幅多增1.28万亿元;M1和M2增速分别回升至4.6%和8.6%;金融机构贷款增加1.69万亿元,同比多增5777亿元。我们的观点是:企业中长贷改善,社融增速企稳。

1. 信贷、非标和专项债均有贡献

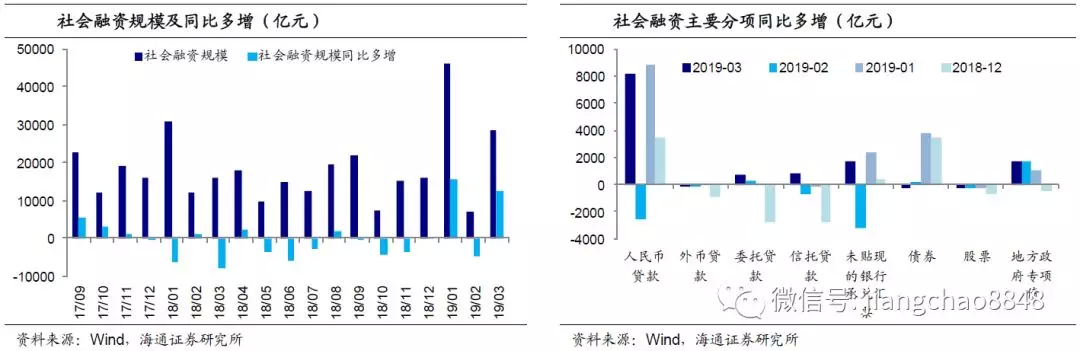

3月新增社融2.86万亿元,同比大幅多增1.28万亿元,贡献来自三块:一是对实体发放贷款1.96万亿元,同比多增近8200亿元,是最大的增量;二是表外非标融资整体同比多增3353亿元,其中未贴现银行承兑汇票增加1366亿元,同比多增1688亿元,委托贷款和信托贷款分别同比多增780亿元和885亿元;三是地方政府专项债融资增加2532亿元,同比多增1870亿元。而3月企业债券和股票融资新增规模平稳,分别同比小幅少增260亿元和286亿元。

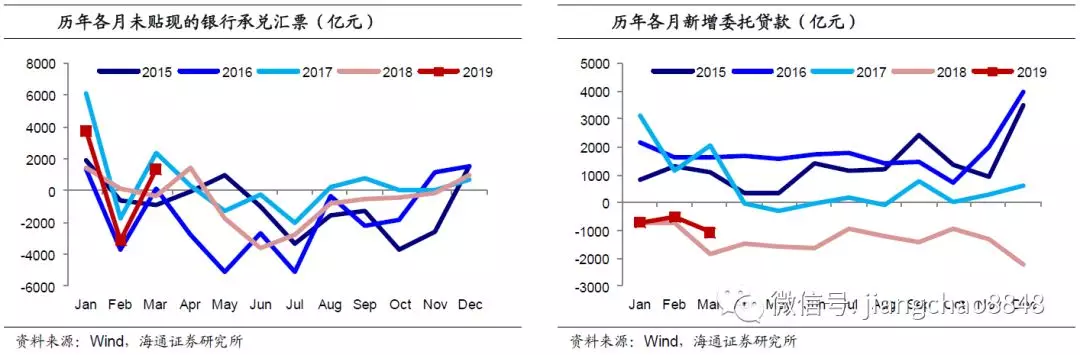

3月非标融资对社融的拖累转为了贡献。具体来看,未贴现的银行承兑汇票主要对应企业开具商票的活动,伴随春节后开工呈现季节性回升特征,而去年春节较晚影响3月开工进度,形成较低基数,导致未贴现的银行承兑汇票今年3月同比大幅多增;委托贷款和信贷贷款都在去年3月出现大幅萎缩,虽然3月委托贷款减少了1070亿元,但同比依然少减了800多亿元,未来这一趋势仍有望持续。

2. 贷款继续多增,企业中长贷改善

3月人民币贷款增加1.69万亿元,同比多增5777亿元。

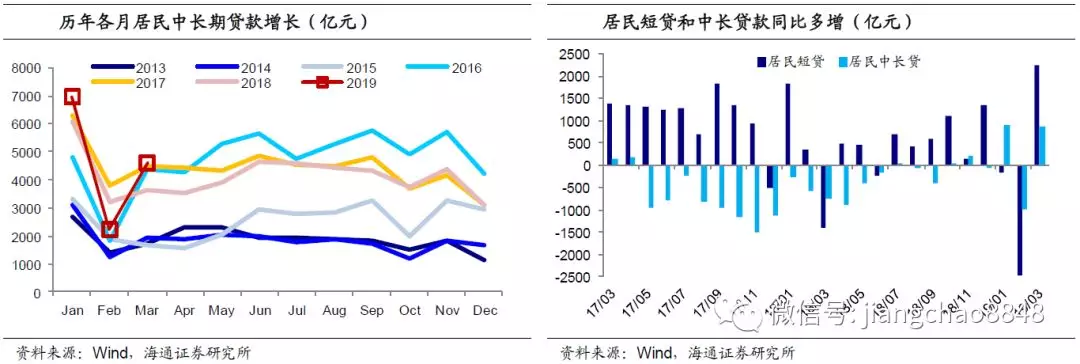

3月居民部门贷款增加约8900亿元,同比多增约3200亿元,居民短贷增加4300亿元,同比多增约2300亿元,与2月的大幅少增相比有所修复,而居民中长贷增加4605亿元,接近16和17年的水平,较18年同期多增800多亿元,或与3月一二线城市地产销量增速回升有关。

3月企业部门新增贷款1.07万亿,同比多增约5000亿元,其中企业短贷和中长贷分别同比多增约2300亿和近2000亿,票据融资同比多增约1100亿元,说明不仅票据融资仍在支持企业流动性改善,一般贷款对于信贷的贡献也在上升,而且企业中长贷已有改善,3月企业中长贷新增近6600亿元,超过历史同期水平,并且也是继1月之后再度同比多增,整个1季度企业部门信贷同比多增1.39万亿,表外融资管住后,宽信用在表内逐渐发生。3月非银金融机构贷款减少2700多亿元,同比多减2500亿元。

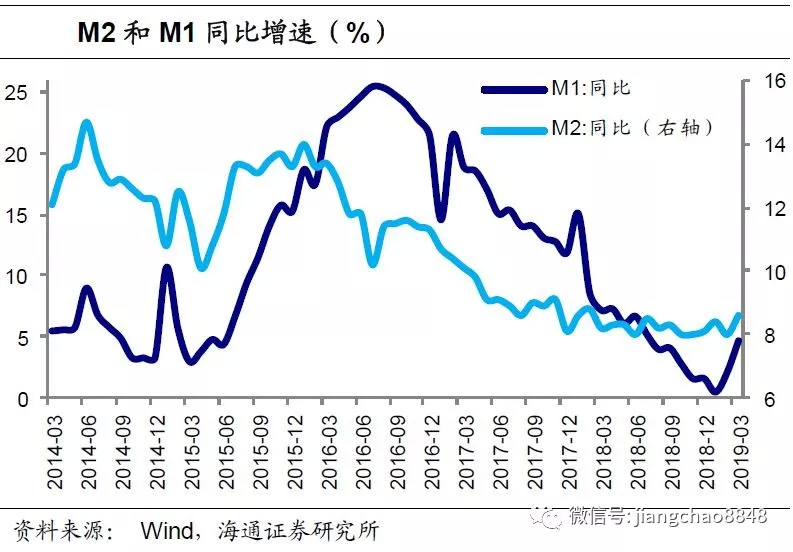

3. M1、M2双双回升

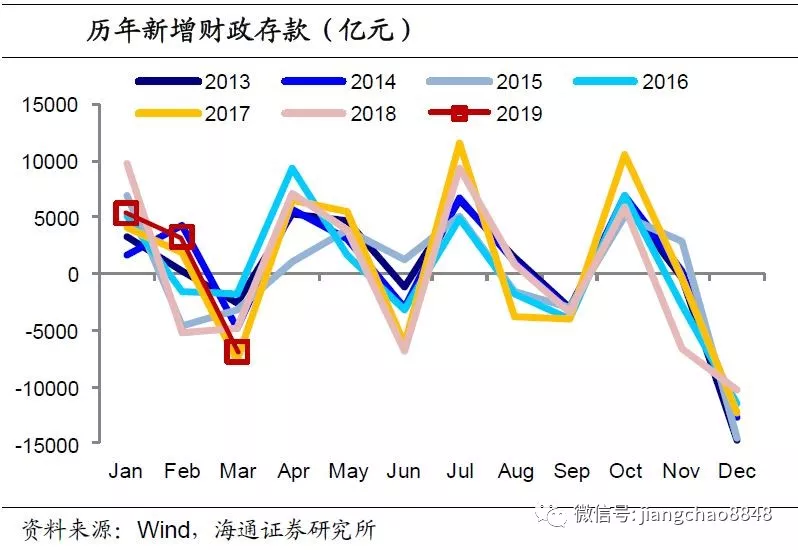

3月财政存款减少6928亿元,同比多减2100多亿,反映财政加强投放。3月企业和居民部门存款分别增加7560亿元和3476亿元。

3月M0同比回升到3.1%,主因春节扰动消退;M1同比继续回升到4.6%,反映企业存款明显增加、流动性持续改善;M2同比从8.0%回升至8.6%,或与财政加强投放以及企业信贷活动回升有关。

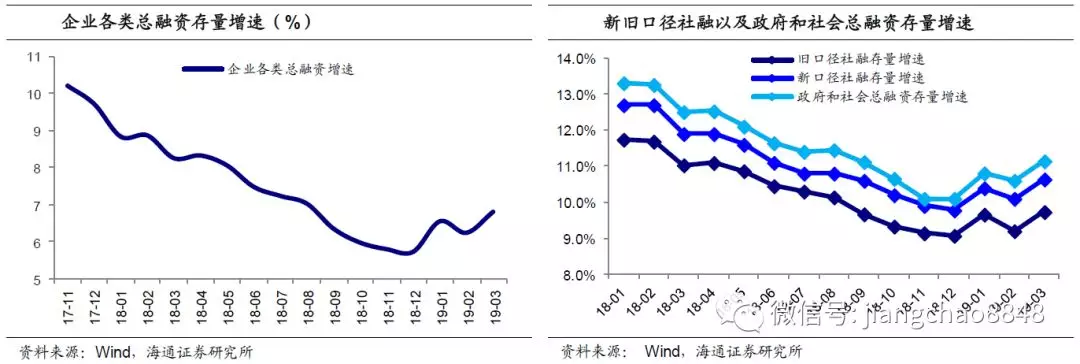

4. 社融增速企稳,货币难更放松

3月社融存量增速从2月的10.1%反弹至10.7%,我们测算若不含专项债社融存量增速从9.2%回升至9.7%,政府和社会总融资存量增速从10.6%提高到11.1%,而包括信贷、非标、债券和股票在内的企业各类总融资的增速也回升到6.8%,不同口径的数据都指向社融增速已经企稳,预示未来经济有望企稳改善。

而近期猪价抬升通胀,虽然货币政策不至于因此收紧,但考虑到3月以来制造业景气改善、PMI回升到荣枯线以上,信贷大幅多增、企业中长贷改善、社融增速企稳,货币政策短期也难以大幅放松,近期降准的概率大幅下降。