本文来自微信公众号“海通海外研究”。

核心结论:1)18年汽车产业销售遇冷,汽车和汽车零部件公司营收和净利润增速回落。年初国家推出制造业减税和促进汽车购置政策,将降低消费者购车和用车成本,汽车行业有望整体收益。2)国家近日密集推出旅游产业促进政策,包括降低门票价格、跨地域办理出入境证件、冰雪运动和旅游以及横琴国际旅游岛建设批复。受此影响,本周港股市场旅游行业板块大涨9.65%,所有港股通板块中排名第一。3)腾讯(00700)资本运作频出,增持微盟(02013)和领投中国有赞(08083);联合阿里(BABA.US)、苏宁和整车厂合资成立新能源共享出行公司。

汽车和汽车零部件:18年销售遇冷,政策红利出台有望刺激需求:18年汽车产业整体销售下滑整体下行,整车销售毛利率区间收窄。港股汽车零部件及服务企业2018年表现同样不佳,各大企业营收增速回落,净利润同比增速也全面回落。今年初,十部门联合发布《进一步优化供给推动消费平稳增长 促进形成强大国内市场的实施方案(2019年)》中针对汽车市场,提出包括持续优化新能源汽车补贴结构、促进农村汽车更新换代等措施。制造业增值税由16%调低至13%,汽车产业链因此将节省税款,享受实质获益。众多企业应声调低车价,汽车零部件等相关产品价格也有所下调,降低了消费者购车成本、用车成本,汽车行业有望整体受益。

餐饮旅游:行业促进政策密集推出,带动板块补涨。发改委近日发布《关于持续深入推进降低重点国有景区门票价格工作的通知》,要求深入推进重点国有景区门票价格更大范围、更大力度降价,确保降价取得实效。今年4月1日起普通护照、往来港澳通行证、往来台湾通行证等出入境证件实行“全国通办”。取消地域办证限制将提升居民办证便捷度和降低居民办证成本,将激发境外旅游需求。中共中央办公厅、国务院办公厅近日印发《关于以2022年北京冬奥会为契机大力发展冰雪运动的意见》。此举将激发以冰雪为主题的运动产业和观光旅游业的发展。近日国务院正式发布关于横琴国际休闲旅游岛建设方案的批复。横琴有望借助粤港澳大湾区的发展机遇,建立休闲旅游核心竞争力,未来有望成为国际知名旅游胜地。国务院也调整2019年劳动节放假安排, 5月1日至4日,假期延长至4天。五一假期延长,将促使更多游客出行。受各项利好政策提振,本周餐饮旅游板块上涨9.65%,在所有港股通行业中排名第一。

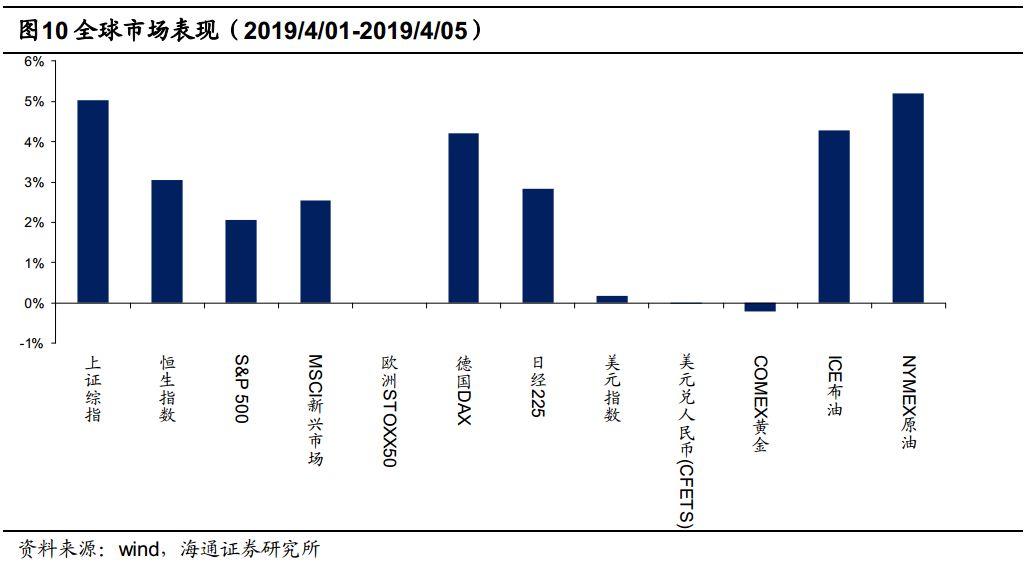

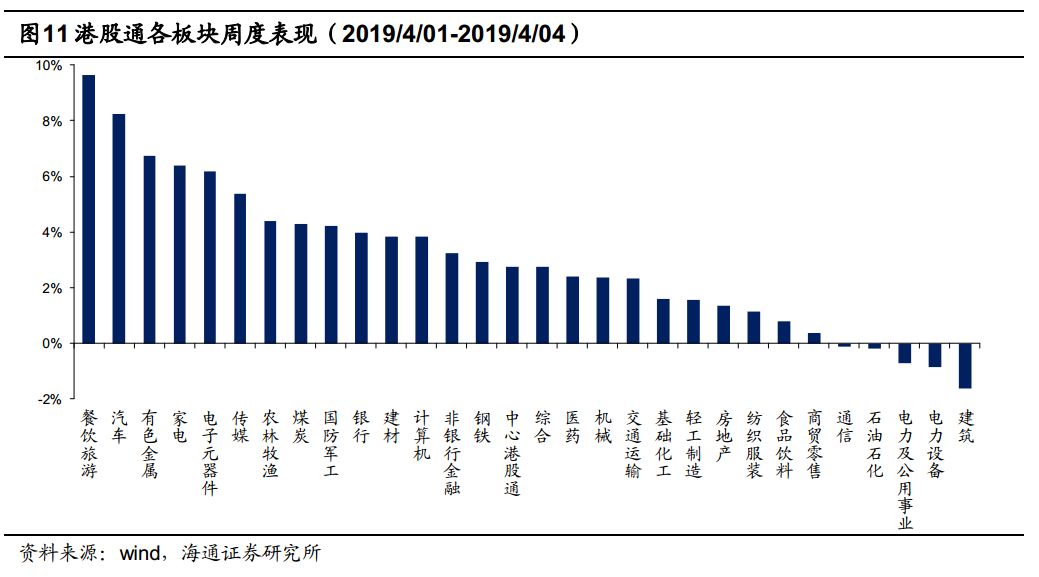

全球股市及港股通各板块周度表现。2019年4/01-4/05日,全球股市表现较好,其中港股、A股周五放假休市。上证综指上涨5.04%;恒生指数上涨3.05%,标普500指数上涨2.06%;美元指数上涨0.17%;ICE布油上涨4.29%;NYMEX原油上涨5.19%。本周恒生综指表现较好,港股通多数上涨。各板块来看,餐饮旅游、汽车、有色金属、家电、电子元器件、传媒等涨幅较大,均超5%,仅建筑、电力设备、电力及公用事业等5个板块下跌。

风险提示。宏观政策风险,市场竞争性风险。

1. 汽车:18年销售遇冷,政策红利出台有望刺激需求

1.1 18年汽车行业销售遇冷,营收与利润增速回落

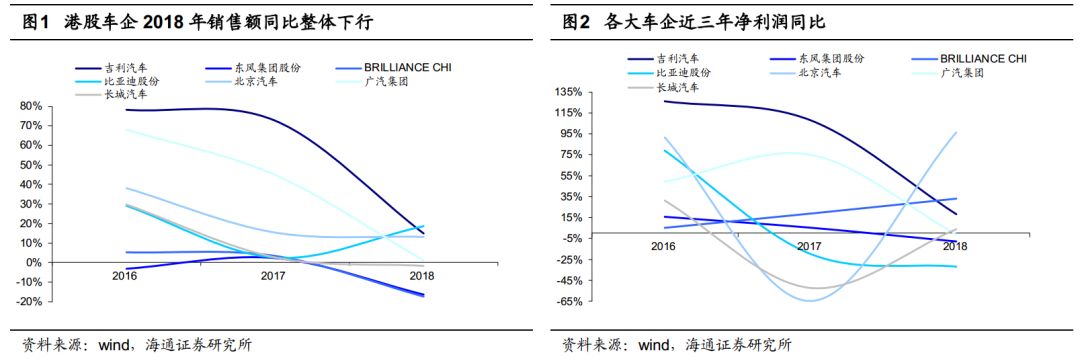

本周港股业绩披露接近尾声,各大车企均已披露2018年业绩。2018年汽车行业销售整体下行,强势车企如吉利汽车(00175)、北京汽车(01958)、广汽集团(02238)销售额2018年同比大幅下滑,仅比亚迪(01211)实现逆势提升。东风集团(00489)、华晨中国(01114)销售额则出现负增长,同比分别为-16%及-17%。

净利润增速同样不容乐观,吉利汽车、广汽集团、比亚迪净利润同比下降幅度较大,仅北京汽车、长城汽车净利润增长率由负转正。

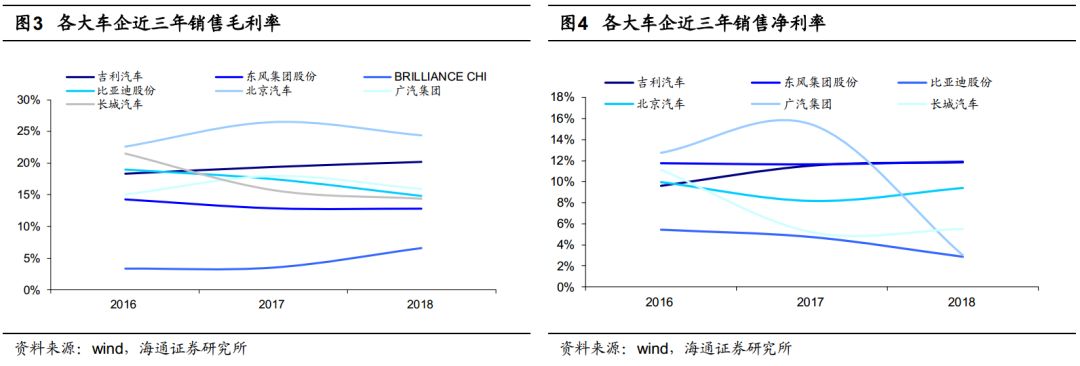

2018年汽车整车行业毛利率分布区间略微收缩,主要集中在12-20%,且大部分相比2017年有所下降,仅吉利汽车、华晨中国吉利汽车小幅提升。其中北京汽车、吉利汽车毛利率处于领先水平,达到20%以上。

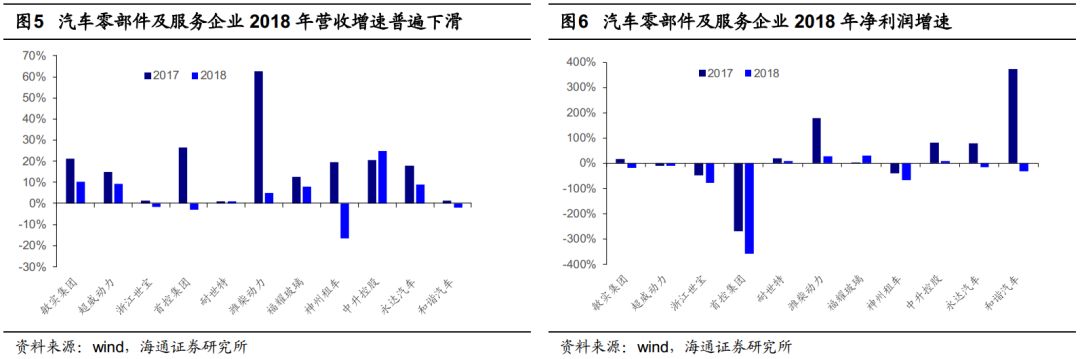

受整车制造企业销售遇冷影响,港股汽车零部件及服务企业2018年表现同样不佳。各大企业营收增速全部回落,仅中升控股营收同比逆势提升至24.9%。

1.2 利好政策密集推出,汽车行业2019年有望回暖

今年以来,汽车行业内传来多项利好消息。今年年初,十部门联合发布的《进一步优化供给推动消费平稳增长 促进形成强大国内市场的实施方案(2019年)》中,多条针对汽车市场,包括持续优化新能源汽车补贴结构、促进农村汽车更新换代等措施。

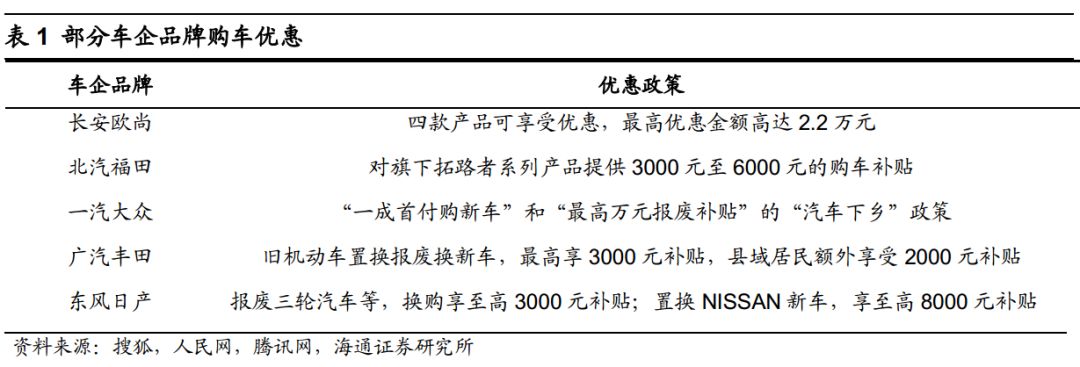

关于促进农村汽车更新换代,《方案》提到,有条件的地方,对于购买3.5吨及以下货车或者1.6升及以下排量乘用车,给予适当补贴,带动农村汽车消费。根据搜狐网统计,目前已有超过20家车企陆续宣布响应该项汽车下乡政策,部署数千元到数万元不等的购车优惠。

此外,4月1日起,制造业等行业的增值税由16%调低至13%,我们认为车企因此将节省大笔税款,享受实质获益。众多企业应声调低车价,油价、汽车零部件等相关产品价格也有所下调,降低了消费者购车成本、用车成本,汽车行业有望整体受益。

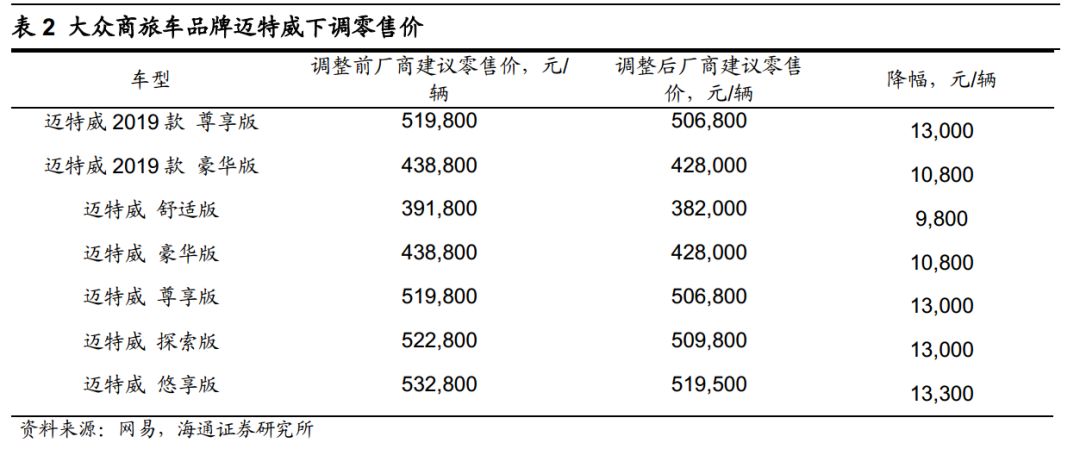

以大众为例,其商旅车品牌4月1日宣布进一步下调全部在售车型的厂商建立零售价,其中迈特威车型降幅最高达1.33万元。

2. 餐饮旅游:行业利好事件频出,带动板块补涨

2.1 旅游利好政策密集出台

今年以来,多项利好旅游行业的政策密集出台:

1)近日发改委发布《关于持续深入推进降低重点国有景区门票价格工作的通知》,要求深入推进重点国有景区门票价格更大范围、更大力度降价,确保降价取得实效,不得只降低淡季价格、不降低旺季价格。我们预计票价下降将有助于吸引更多游客。

2)国家移民管理局通报,自2019年4月1日起中华人民共和国普通护照、往来港澳通行证、往来台湾通行证等出入境证件实行“全国通办”。我们认为取消地域办证限制将提升居民办证便捷度和降低居民办证成本,将激发境外旅游需求。

3)中共中央办公厅、国务院办公厅近日印发《关于以2022年北京冬奥会为契机大力发展冰雪运动的意见》,提出全力推进北京冬奥会、冬残奥会备战工作;并大力普及群众性冰雪运动,广泛开展青少年冰雪运动,以加快冰雪产业发展。

4)近日国务院正式发布关于横琴国际休闲旅游岛建设方案的批复,强调要加快构建以休闲旅游业为核心的现代产业体系,逐步将横琴建设成为面向未来、国际品质、生态优先、协同发展、智慧支撑的国际休闲旅游岛。我们认为:横琴有望借助粤港澳大湾区的发展机遇,建立休闲旅游核心竞争力,未来有望成为国际知名旅游胜地。

5)国务院办公厅调整2019年劳动节放假安排, 5月1日至4日,假期延长至4天。

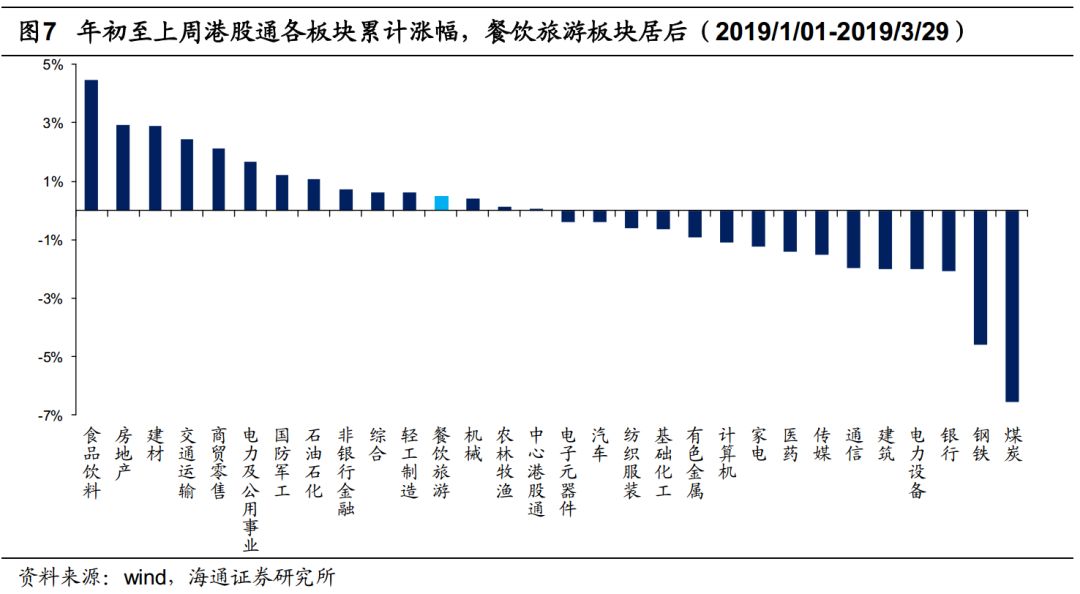

2.2 餐饮旅游板块补涨,本周港股通涨幅排名第一

年初至上周收盘,餐饮旅游板块累计涨幅0.48%,表现相对一般。近期,受各项利好政策提振,本周上涨9.65%,港股通排名第一。

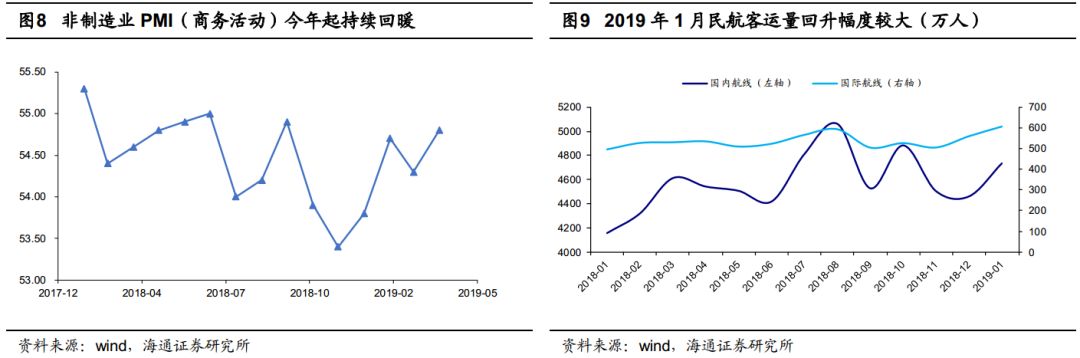

非制造业PMI(商务活动)今年以来出现回暖,3月份该指数为54.8%,比2月上升0.5个百分点。民航客运量1月回升明显,国内航线客运量相比去年1月增速为14%,国际航线客运量则同比提升23%。

3. TMT行业本周动态

车企、互联网巨头联合投资,共商出行产业。4月2日,长安、一汽、东风三大汽车央企联合腾讯、阿里、苏宁等互联网共同成立南京领行股权投资管理有限公司,该私募股权公司拟斥资97.6亿元投资以新能源汽车为主的共享出行产业。此等合作将充分发挥车企的整车制造能力与互联网巨头的商业运作优势,其未来动态值得关注。

腾讯增持微盟。腾讯控股4月2日通过其子公司购入微盟9682万股,持股比例增至7.73%。根据此前微盟公布的首份年报,受益于SaaS和精准营销两大核心业务的蓬勃发展,集团2018年营收及利润大幅增长。

腾讯领投中国有赞。4月3日腾讯领投中国有赞,包括腾讯在内的所有认购人以0.53港元/股认购价认购17.19亿股,占公司扩大后发行股份总数约11.1%,据此公司获得9.1亿港元融资,拟将所得款项用于系统升级、产品开发、营销、推广广告服务等。

3月28日,新东方在线(01797)登录港交所,成为港股在线教育第一股。公司拥有新东方在线、东方优播、酷学多纳、酷学英语、新东方教育云等五大业务品牌,服务对象囊括各个年龄组别。

4. 全球股市动态

1)海外市场表现

2019年4/01-4/05日,全球股市表现较好,其中港股、A股周五放假休市。上证综指上涨5.04%;恒生指数上涨3.05%,标普500指数上涨2.06%;

美元指数上涨0.17%;ICE布油上涨4.29%;NYMEX原油上涨5.19%。

2)港股通各板块表现回顾

本周恒生综指表现较好,港股通多数上涨。各板块来看,餐饮旅游、汽车、有色金属、家电、电子元器件、传媒等涨幅较大,均超5%,仅建筑、电力设备、电力及公用事业等5个板块下跌。

5. 风险提示

宏观政策风险,市场竞争性风险。