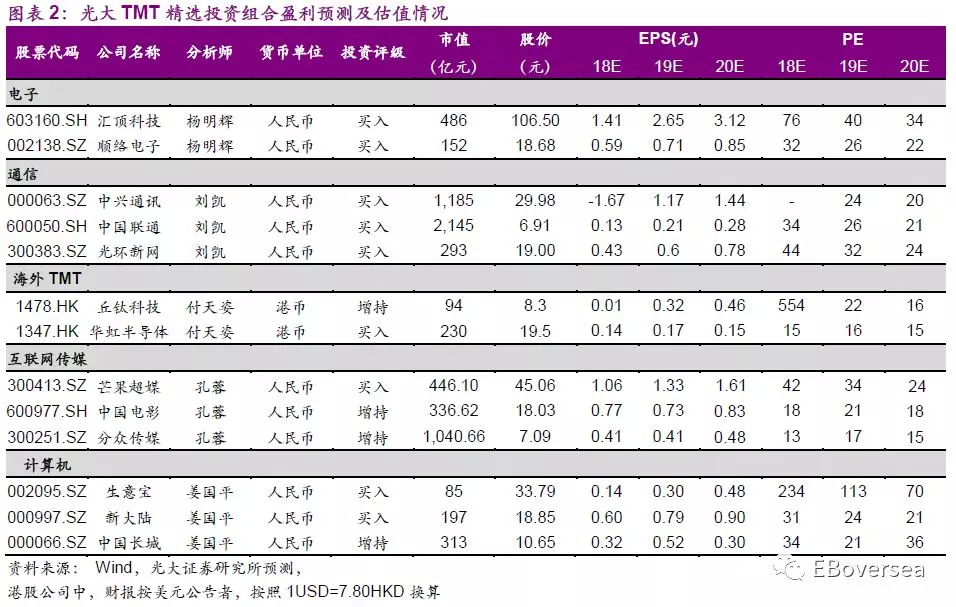

本文来自微信公众号“ EBoversea ”,文中观点不代表智通财经观点

【文章摘要】

业绩回顾:2018年硬件板块盈利短期回落,软件板块业绩明显改善

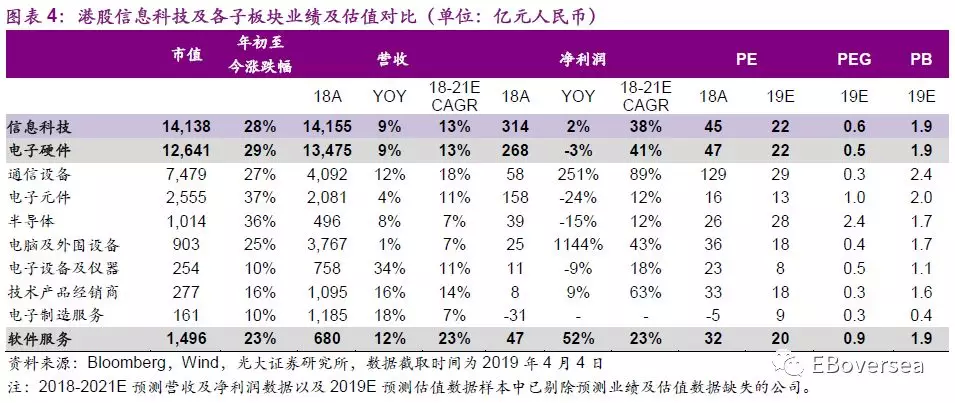

2018年港股信息科技板块整体营收维持平稳增长,同比上升9%;然而盈利能力有所减弱,净利率同比下降0.2个百分点至2.2%,对应净利润仅轻微增长2%,主要由于电子硬件子板块受手机出货疲软、关键元件升级放缓、供应链竞争加剧等影响整体净利润同比下滑3%,而软件服务板块整体业绩改善明显(净利润同比上升52%)。

展望未来:行业景气度上行趋势明确,业绩有望重回快速成长轨道

伴随5G等新应用催化行业景气度回升,港股信息科技板块业绩有望重回快速成长轨道,根据一致预期,18-21E净利润CAGR为38%,主要得益于电子硬件板块业绩恢复强劲增长以及软件服务板块延续较快成长,18-21E净利润CAGR分别为41%/23%。其中电子元件、半导体、通信设备三大硬件子板块18-21E净利润CAGR约12%/12%/89%。

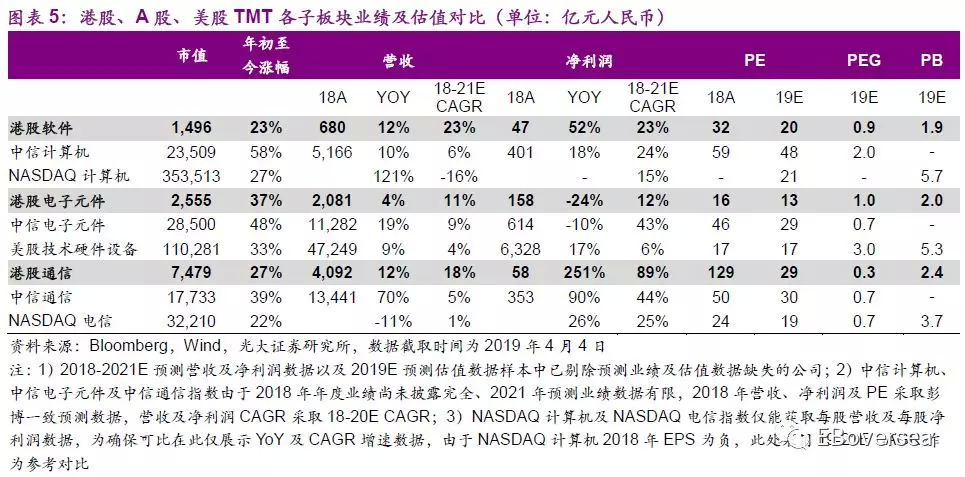

跨市场对比:业绩成长性较佳,估值洼地优势依旧存在

就业绩层面,港股通信设备相比A股、美股业绩成长性更佳,软件板块成长性与A股基本相当同时优于美股,而港股电子元件板块成长性较A股相对逊色但仍优于美股。港股通信/软件/电子元件18-21E净利润CAGR约89%/23%/12%;A股对应板块18-20E CAGR约44%/24%/43%;美股对应板块18-21E净利润CAGR约25%/15%/6%。

就估值层面,港股电子元件及软件服务子板块平均PE略低于美股且显著低于A股,港股通信设备板块除中国铁塔外的其他个股PE仍低于A股平均水平,估值洼地优势依旧存在。港股电子元件/软件/通信19年平均PE分别为13x /20x /29x;A股对应板块19年平均PE分别为29x /48x /30x;美股对应板块19年平均PE分别为17x /21x /19x。

投资策略:聚焦业绩超预期及行业拐点确立机会

历经前期普遍大幅上涨后,板块内多数个股实现一定程度的估值修复,后续估值提升动力主要来自两方面:个股业绩表现超预期;细分行业景气度上行拐点确定,驱动整体估值继续抬升。1)消费电子:光学升级趋势明确,供应链重分配带来个股超预期机会,推荐丘钛科技;2)半导体:2Q行业见底有助估值提升,关注“8寸+国产替代”双主线,推荐华虹半导体;3)通信:5G全年主题性机会明确,业绩兑现期个股表现或分化;4)软件服务:中小企业IT支出紧缩,聚焦大客户及云转型机会。

风险提示:中美贸易摩擦反复,5G商用进程不及预期,半导体景气周期下行风险,产业链技术突破不及预期,SaaS服务变现进程放缓。

【正文部分-海外TMT篇】

1、行情回顾:板块步入盘整,个股表现如期分化

3月初至今港股信息科技板块经前期大幅上涨后步入盘整阶段,各子板块以及个股表现有所分化。消费电子板块,未来业绩有望大幅反转或估值偏低的中小票涨幅显著,包括华显光电、丘钛科技、高伟电子等;半导体板块,受益行业景气度回升预期,位于产业链上游的设备龙头股ASM Pacific提前享受估值回升;通信板块,中国铁塔、中兴通讯等龙头股价盘整,而其他个股普遍出现回调;软件服务板块,金山软件受益整体业绩回暖以及WPS、云分拆上市预期股价继续上扬。

2、业绩回顾:2018年硬件板块盈利短期回落,软件板块业绩明显改善

2018年港股信息科技板块整体营收维持平稳增长,同比上升9%;然而盈利能力有所减弱,净利率同比下降0.2个百分点至2.2%,对应净利润仅轻微增长2%,主要由于电子硬件子板块整体业绩下滑,而软件服务板块整体业绩改善明显。

港股电子硬件板块2018年营收同比上升9%,净利率同比下降0.2个百分点至2.0%,对应净利润同比下滑3%。各子板块而言,电子元件子板块净利润同比下降24%,主要受手机出货疲软、关键元件升级不及预期、供应链竞争加剧导致企业在出货、ASP、利润率等多方面承压。半导体子板块净利润同比下降15%,主要由于板块龙头ASM Pacific及中芯国际受行业景气度下行影响业绩均见下滑。而通信设备子板块净利润大幅上升251%,主要由于龙头个股小米集团的可赎回优先股公允价值变动等非经营性因素影响减弱,对应净利润由负转正。

港股软件服务板块2018年营收同比上升12%,净利率提升1.8个百分点至6.8%,对应净利润同比上升52%,主要由于板块内各企业业绩普遍改善以及金山软件的金融资产公允价值变动等非经营性因素影响趋弱对应净利润由负转正。

3、展望未来:业绩重回快速成长轨道,估值洼地优势依旧存在

3.1、港股科技各子板块业绩成长性及估值对比

港股信息科技板块业绩有望重回快速成长轨道,根据一致预期,18-21E净利润CAGR为38%,主要得益于电子硬件板块业绩恢复强劲增长以及软件服务板块延续较快成长。具体而言:电子硬件板块18-21E净利润CAGR为41%,其中电子元件、半导体两大子板块受益行业景气度回升有望恢复双位数增长,18-21E净利润CAGR约12%;通信设备板块三大龙头个股小米、中国铁塔及中兴通讯业绩均有望显著改善,驱动板块业绩释放,18-21E净利润CAGR为89%。而软件服务板块则将延续快速成长态势及稳定盈利能力,18-21E营收及净利润CAGR约23%。

港股信息科技板块2019年PE为22倍,对应0.6倍PEG,其中电子硬件及软件板块19年PE分别为22/20倍,分别对应0.5/0.9倍PEG。就各子板块而言:

1)电子元件:板块平均PE为13倍,与其业绩成长性基本匹配,除舜宇、丘钛由于业绩反转确定性较高而享受一定估值溢价(19年PE分别为25/22倍)外,瑞声科技、比亚迪电子等其他个股PE倍数偏低在6-15倍区间;

2)半导体:板块平均PE约28倍,主要由于中芯国际19年或将亏损(采取PB估值法更为合理)拉高了板块整体PE,而华虹、ASM Pacific 19年PE倍数较低分别为16/18倍;

3)通信设备:板块平均PE约29倍,主要由于中国铁塔19年由于大额折旧及财务费用依旧盈利微薄(采取EV/EBITDA估值法更为合理)导致板块整体PE抬升,而其他个股PE倍数较低在11-27倍区间,其中中兴通讯、小米集团、京信通信由于龙头地位或业绩有望大幅反转PE倍数较高分别为21/22/27倍,其他中小企业PE倍数均小于15倍。

4)软件服务:板块平均PE约20倍,其中金蝶国际由于云业务高速成长但依旧亏损(已切换至PS估值法)对应PE较高约56倍;金山软件由于云业务亏损(参考一级市场估值给予一定折扣较为合理)拖累整体盈利对应PE偏高约28倍;而中国软件国际等其他个股PE倍数较低在12-18倍区间。

3.2、三地市场核心子板块业绩及估值对比

我们就港股电子元件、通信、软件三大核心子板块,分别与A股(中信电子元件、中信通信、中信计算机)/美股(技术硬件与设备、NASDAQ电信指数、NASDAQ计算机)进行横向对比。就业绩层面,港股通信设备相比A股、美股业绩成长性更佳,软件板块成长性与A股基本相当同时优于美股,而港股电子元件板块成长性较A股相对逊色但仍优于美股;就估值层面,港股电子元件及软件服务子板块平均PE略低于美股且显著低于A股,港股通信设备板块除中国铁塔外的其他个股PE仍低于A股平均水平,估值洼地优势依旧存在。

1)电子元件:港股电子元件板块业绩成长性较A股相对逊色但仍优于美股,根据一致预期,港股电子元件板块18-21E净利润CAGR为12%,而A股(中信计算机)18-20E CAGR 43%、美股技术硬件设备板块18-21E净利润CAGR 6%。港股电子元件板块2019年PE为13x,略低于美股技术硬件设备板块17x PE,显著低于A股(中信电子元件)29x PE,具备一定估值安全边际。

2)通信设备:港股通信设备板块业绩成长性显著优于A股及美股,根据一致预期,港股通信板块18-21E净利润CAGR约89%,高于A股(中信通信)18-20E CAGR 44%及美股(NASDAQ电信)18-21E CAGR 25%。而港股通信设备板块2019年平均PE为29x,高于美股(NASDAQ通信)19x PE,略低于A股(中信通信)30x PE,且除中国铁塔外的其他个股PE在11-27倍区间,均低于A股(中信通信)平均水平30x,依旧存在估值修复空间。

3)软件:港股软件服务板块业绩成长性与A股基本相当,明显优于美股,根据一致预期,港股软件板块18-21E净利润CAGR为23%,A股(中信计算机)18-20E净利润CAGR为24%,美股(NASDAQ计算机)19-21E EPS CAGR为15%。而港股软件板块2019年PE为20x,对应PEG为0.9x,略低于美股(NASDAQ计算机)21x PE,显著低于A股(中信计算机)48x PE、2.0x PEG,估值安全边际较高。

4、投资策略:聚焦业绩超预期及行业拐点确立机会

历经前期板块普遍大幅上涨后,港股信息科技板块内多数个股实现一定程度的估值修复,后续估值进一步提升动力主要来自两方面:1)个股业绩表现超预期;2)细分行业景气度上行拐点确定,驱动对应板块整体估值继续抬升。

4.1、消费电子:光学升级趋势明确,供应链重分配带来个股超预期机会

一季度供应链逐步去库存,二季度安卓新机发布有望拉动供应链出货,技术创新点乏善可陈,光学、外观仍是主要卖点。高像素、三摄、3D等高端项目顺利放量有望驱动光学行业阶段性红利释放,光学龙头(舜宇光学)的业绩兑现概率较高,建议关注出货波动带来估值回调后的入场机会;同时后排厂商(丘钛科技)供应链地位提升推动产品结构升级或带来业绩超预期表现。

4.2、半导体:2Q行业见底有助估值提升,关注“8寸+国产替代”双主线

2019年行业调整仍然是主基调,2Q行业见底,2H19伴随库存出清以及传统需求旺季有望实现季节性回暖,有助于行业整体估值提升,优选“8寸+国产替代”双成长主线。8寸市场由于产能基本固定、下游应用分散,供需格局更加健康优于12寸,有望延续稳健成长。另一方面,受益国产化替代趋势,国内部分产业链环节(半导体设备)或细分产品领域(分立器件、MCU等)成长性更佳。

4.3、通信:5G全年主题性机会明确,业绩兑现期个股表现或分化

通信行业景气度上行趋势明确,2019年5G相关政策事件陆续落地催生全年主题性投资机会,伴随下半年5G相关项目开始落地,2020年业绩开始集中兑现,后期根据实际受益时序、受益程度不同,个股表现或开始逐步分化。建议优选受益时序早、确定性高的产业链细分环节(主设备、铁塔租赁、项目设计承建、高速光模块)。

4.4、软件服务:中小企业IT支出紧缩,聚焦大客户及云转型机会

全球宏观经济下行影响下游IT支出,给行业景气度带来压力,其中中小企业IT支出受影响程度更大,国企和集团企业影响程度较小,由此聚焦核心大客户的IT服务企业将具备更高的业绩确定性。传统企业云转型进程仍继续推进,云业务仍是持续成长点。由于云业务客户结构仍以中小企业为主,中小企业IT支出紧缩背景下,企业云业务存在短期增速放缓风险;伴随下半年经济回暖叠加项目集中交付,2H19企业云业务表现有望好于上半年。

5、精选组合核心逻辑

1、丘钛科技:1)光学升级趋势明确,高像素、三摄、3D等高端应用渗透率继续提升;2)公司逐步切入个别大客户高端项目供应链,产品结构优化成效或超预期;3)自身主动结构调整及行业高端应用渗透的内外作用下,公司19年基本面反转具备更高的确定性。

2、华虹半导体:1)“8寸+国产替代”双重逻辑加持,公司核心产品需求面健康,业绩成长性有望继续优于同业;2)在行业周期性调整阶段具备防御属性,公司估值有望在行业景气度上行拐点出现之前提早回升;3)2019年底12寸产能释放步入快速扩张阶段,或驱动其估值体系切换。

风险提示

中美贸易摩擦反复,5G商用进程不及预期,半导体景气周期下行风险,产业链技术突破不及预期,SaaS服务变现进程放缓。