本文来自微信公众号“杨仁文研究笔记”,作者为陈梦竹。

核心观点:

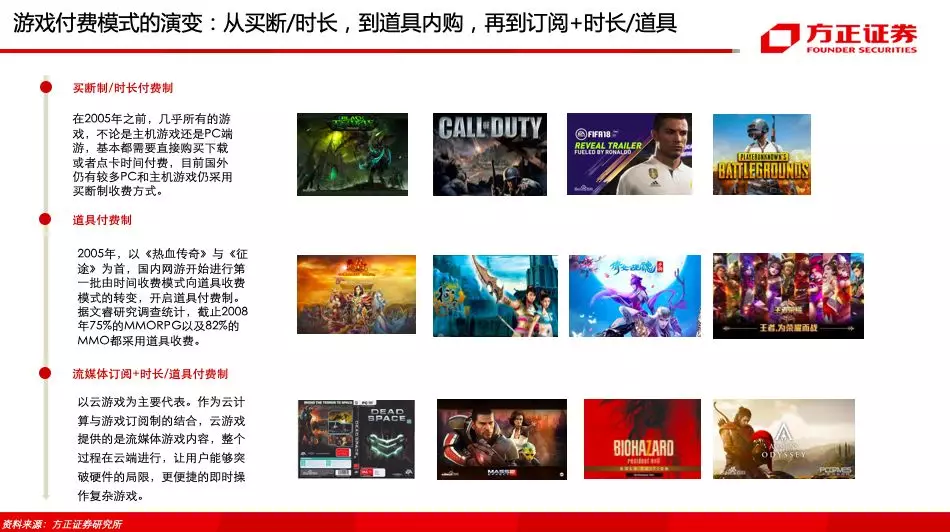

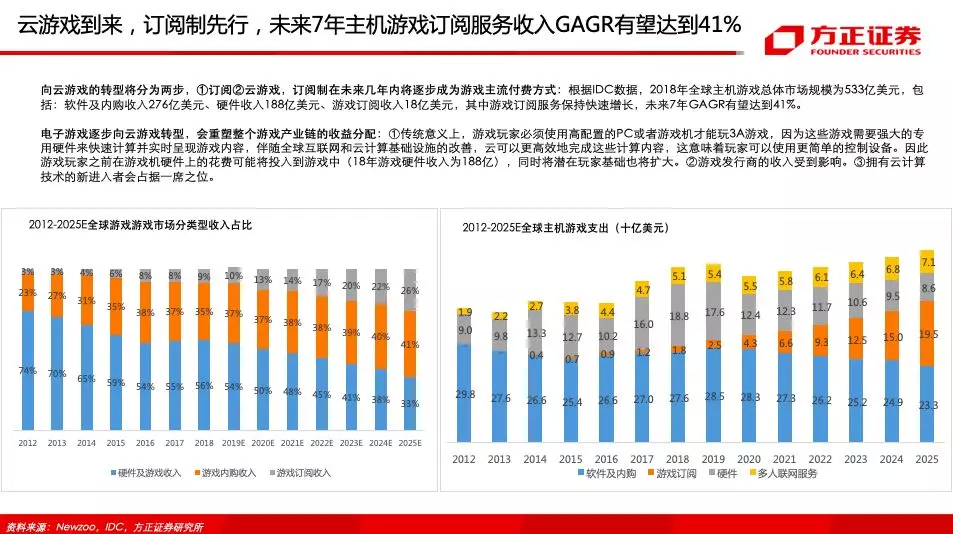

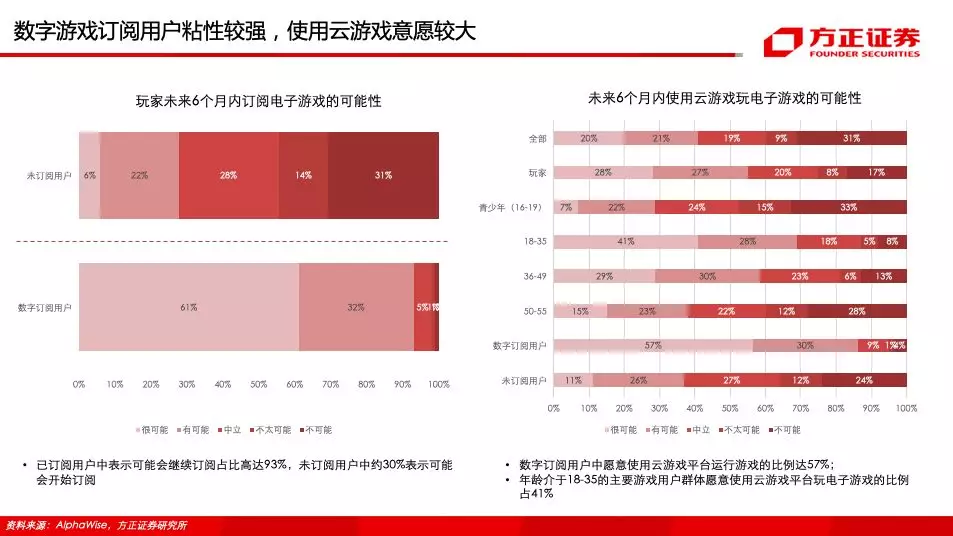

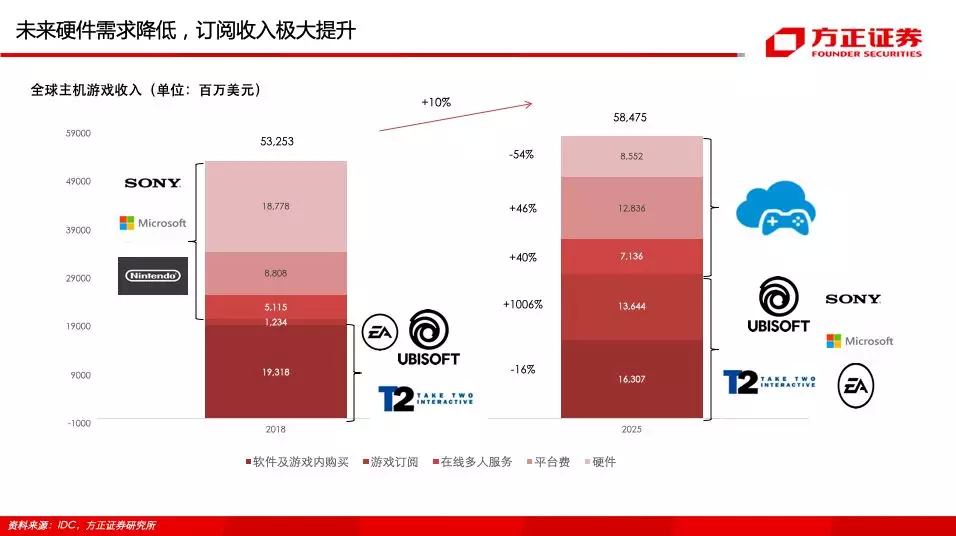

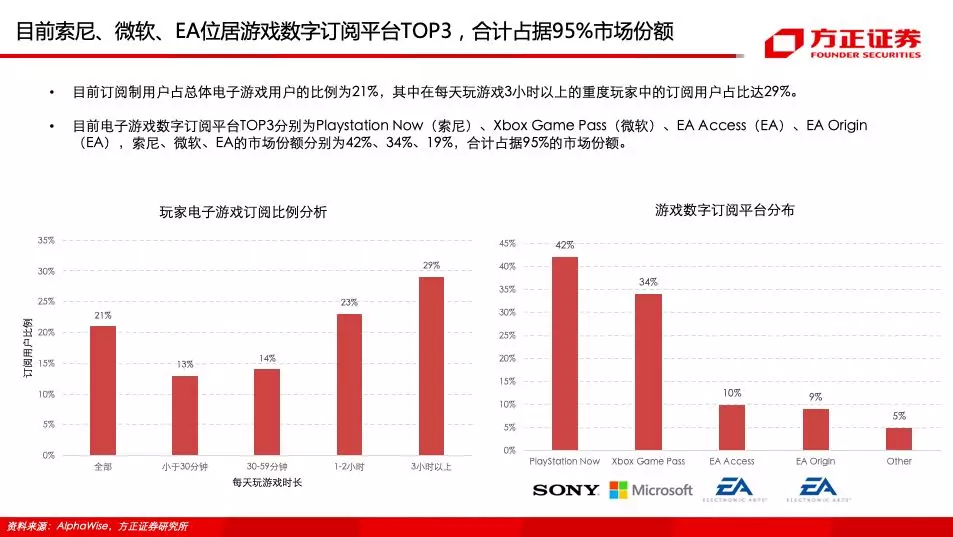

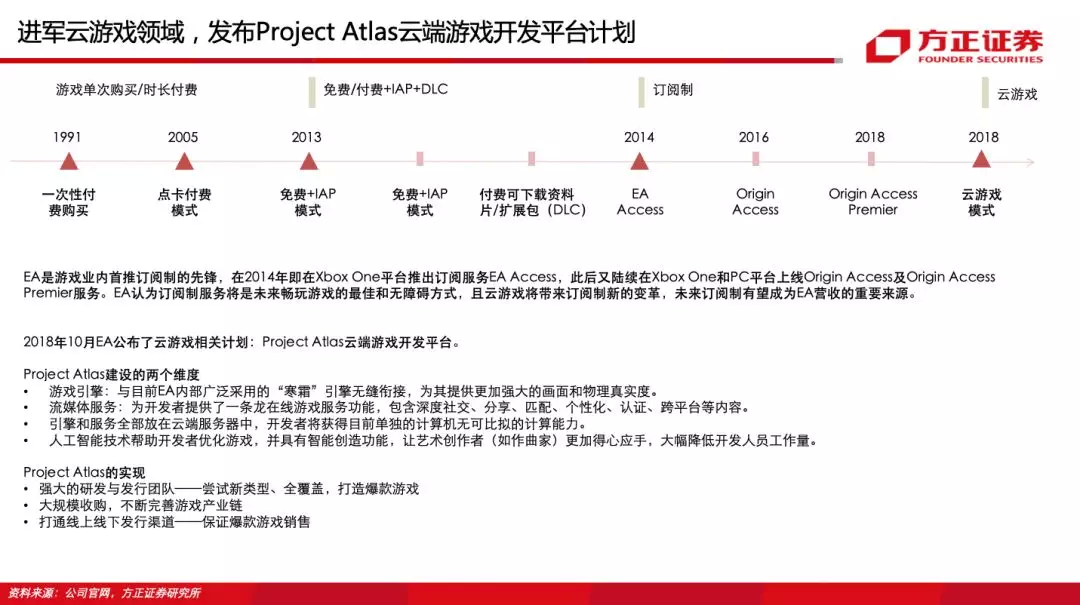

1、云游戏未来较有可能的商业模式为流媒体订阅+道具/时长/DLC模式:回顾整个电子游戏发展史,其商业模式主要历经游戏买断/时长付费、道具内购制两大阶段,近年来逐步出现订阅制。EA于2014年推出订阅制服务EA Access,微软等公司也陆续推进,根据IDC数据,2018年全球主机游戏总体市场规模为533亿美元,其中软件及内购收入276亿美元、硬件收入188亿美元、游戏订阅收入18亿美元,未来7年游戏订阅服务GAGR有望达到41%。订阅制服务是未来畅玩游戏的最佳和无障碍方式,而云游戏将带来订阅模式新的变革,较有可能的方式是云游戏订阅+时长/道具/DLC。

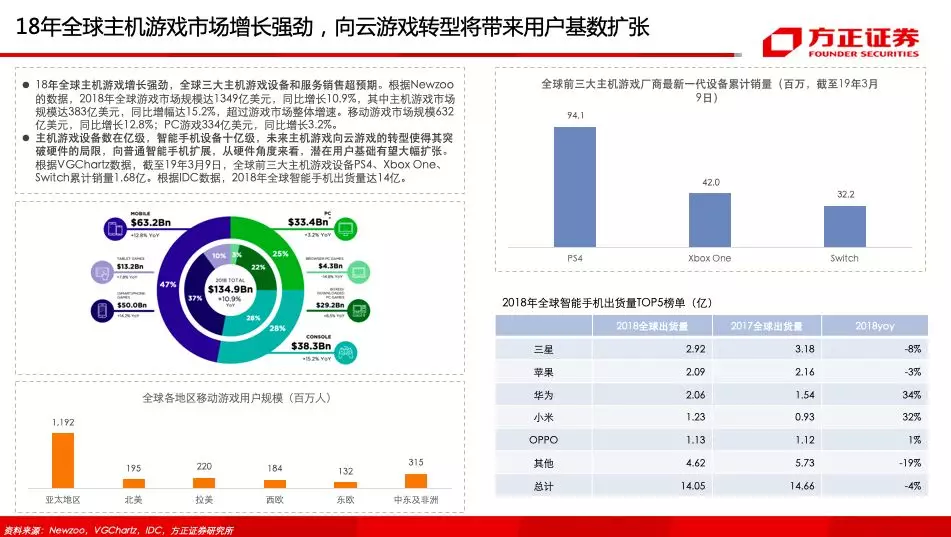

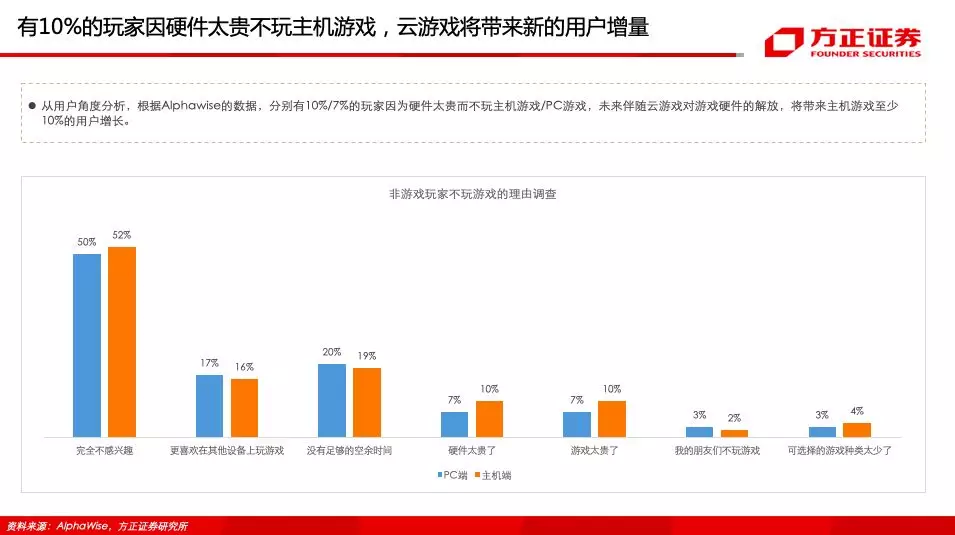

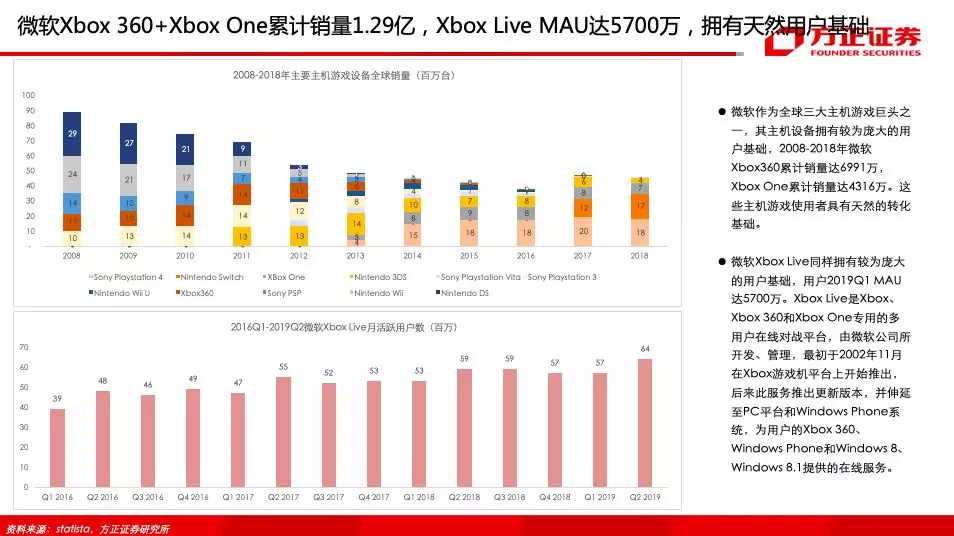

2、18年全球主机游戏市场增长强劲,伴随云游戏转型将带来用户基数的显著增长:根据Newzoo,2018年全球主机游戏市场规模达383亿美元(YoY+15.2%),超过游戏市场整体增速(YoY+10.9%)。从硬件角度看,主机游戏设备数亿级(截至19年3月9日全球前三大最新一代主机游戏设备PS4、Xbox One、Switch累计销量1.68亿),智能手机设备十亿级(18年全球智能手机出货量达14亿),未来主机游戏向云游戏的转型将摆脱硬件的局限,潜在用户基础有望显著扩张。

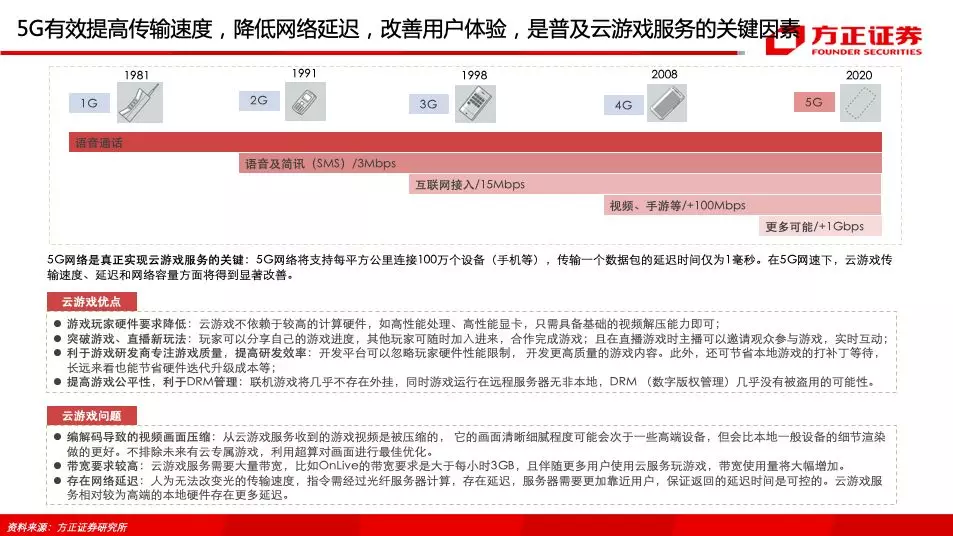

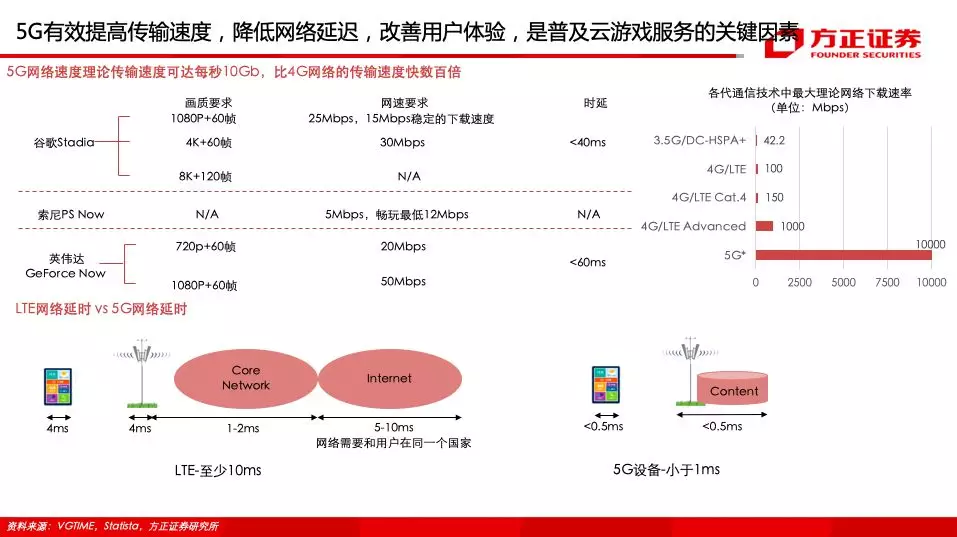

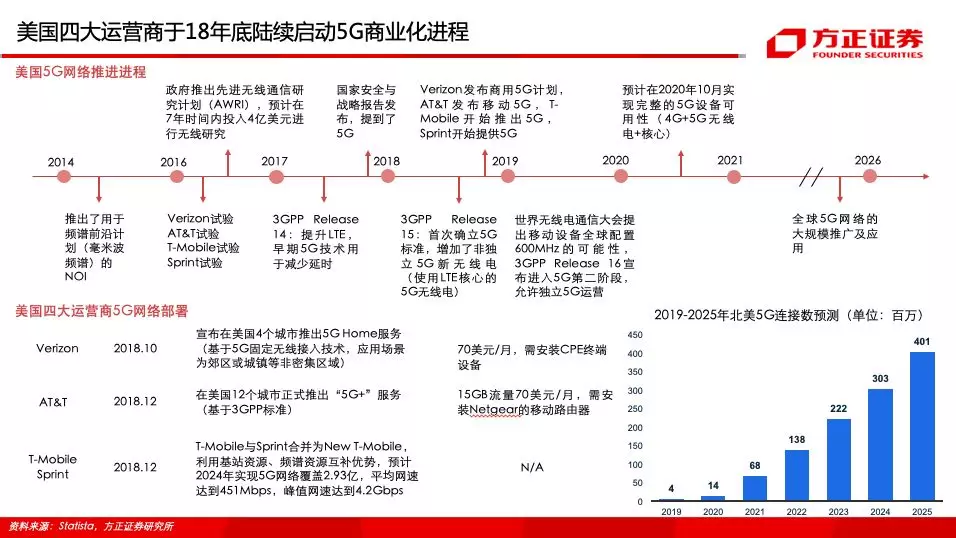

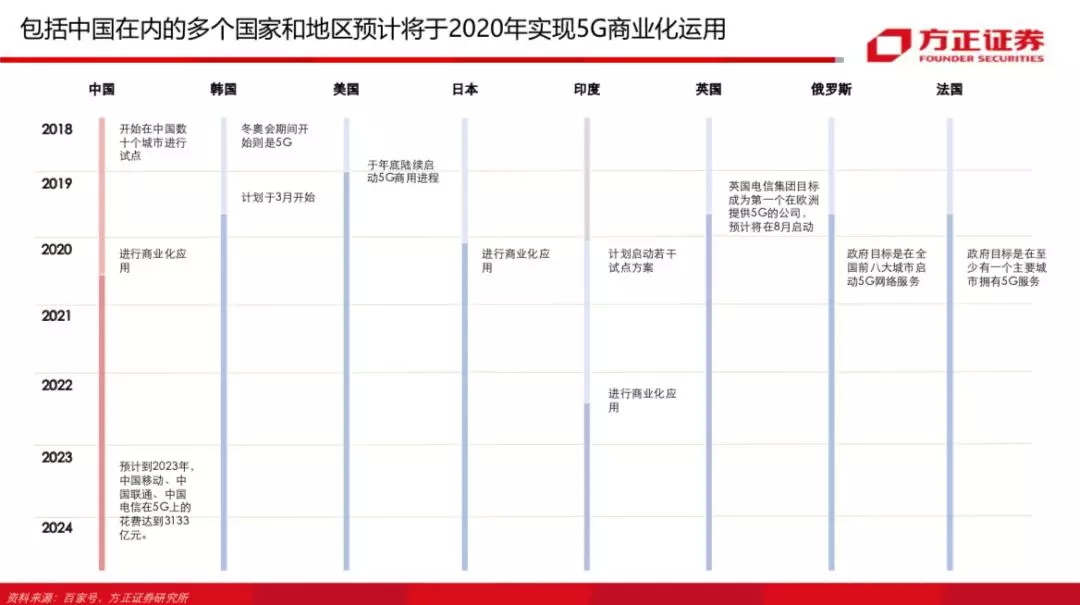

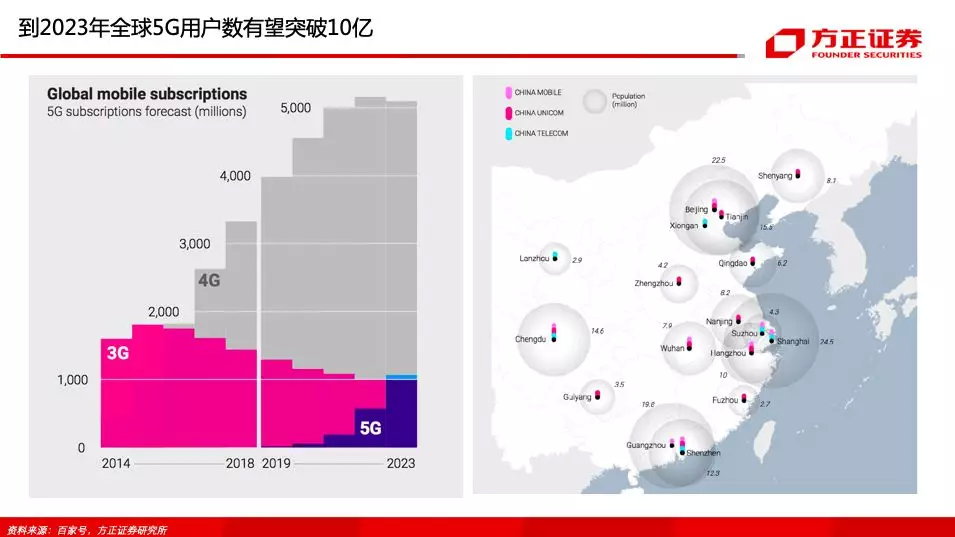

3、云游戏到来,订阅制先行,5G全面商用的实现将真正迎来云游戏的普及:向云游戏的转型将分为两步,第一步订阅制普及,第二步云游戏,18年游戏订阅制收入仅占比9%,未来几年内有望逐步成为游戏主流付费方式。目前限制云游戏发展的技术因素主要包括宽带速度、网络延迟等,而5G网络能够有效解决以上问题。美国四大运营商已于18年底陆续启动5G商业化进程,包括中国在内的多个国家和地区也将于2020年实现5G商业化运用,2023年全球5G用户数有望突破10亿。

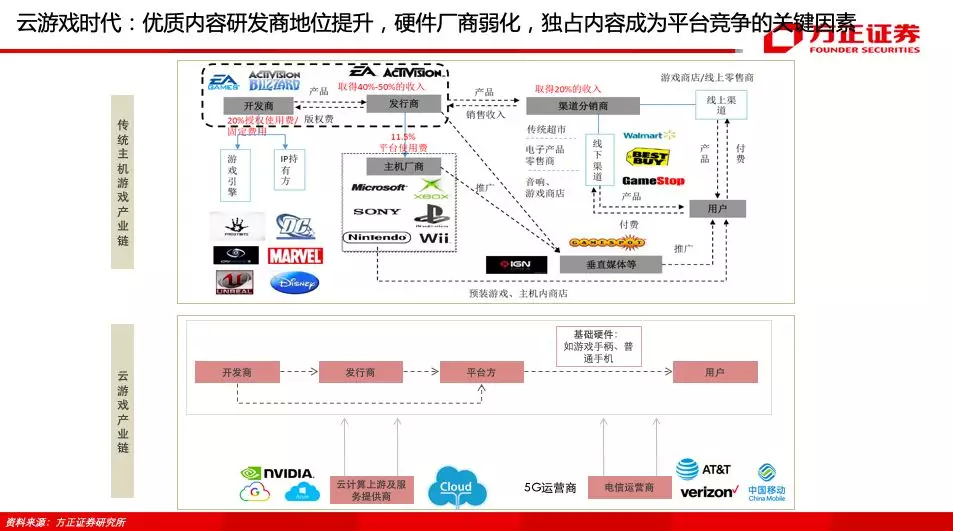

4、云游戏将改变传统游戏产业链条,并进行利益的再分配:云游戏的普及,将弱化游戏硬件厂商的地位,增强优质内容研发商的议价能力,并使得游戏数字订阅平台处于产业链更为核心的地位,而云计算上下游厂商、电信运营商也将入局分得部分行业收益。

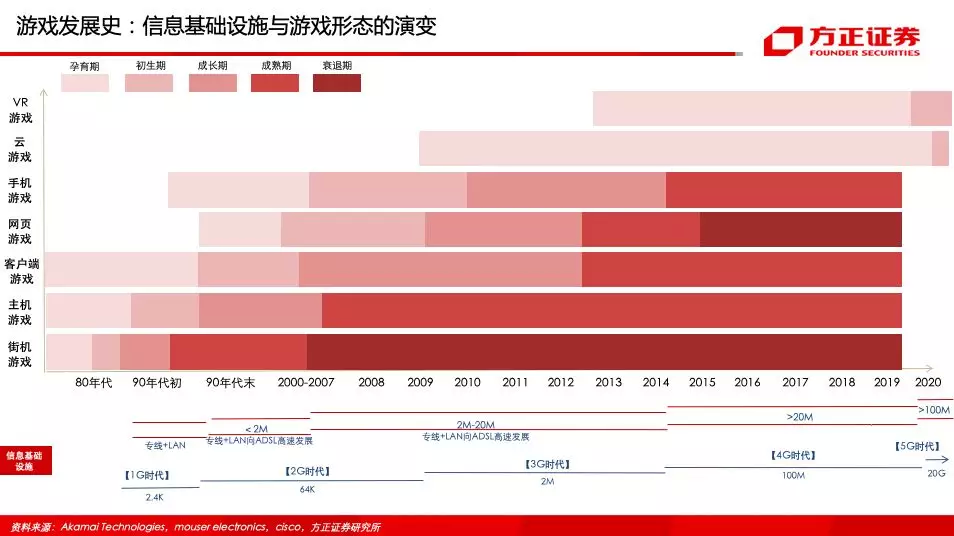

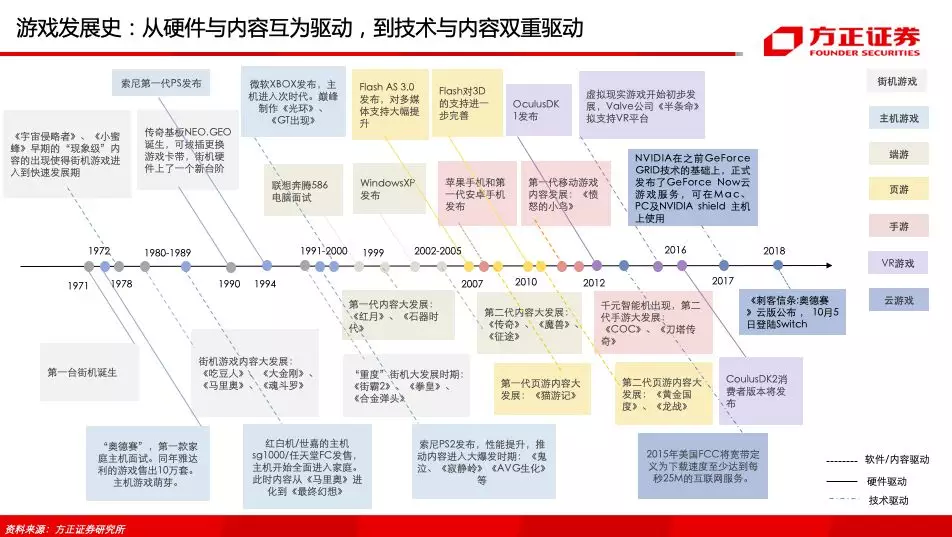

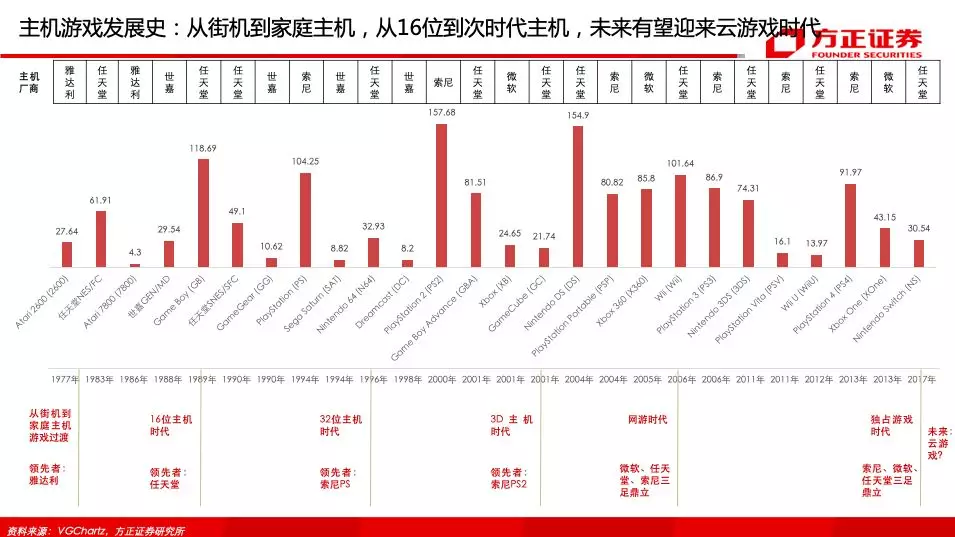

5、云游戏推进进程构想:云游戏极大程度解决了用户玩高质量主机及PC游戏的硬件障碍,且能够实现游戏的实时切屏与互动,有望打破不同类型游戏之间的界限,实现全球范围主机游戏、端游、页游、手游玩家的全面互通。我们认为这一过程的演变将分为几个阶段,从游戏品类来看,推进顺序为主机游戏-PC端游-次时代高质量手游-普通手游,从地区来看,推进顺序为欧美及日本等国家和地区-中国等-东南亚等国家和地区。

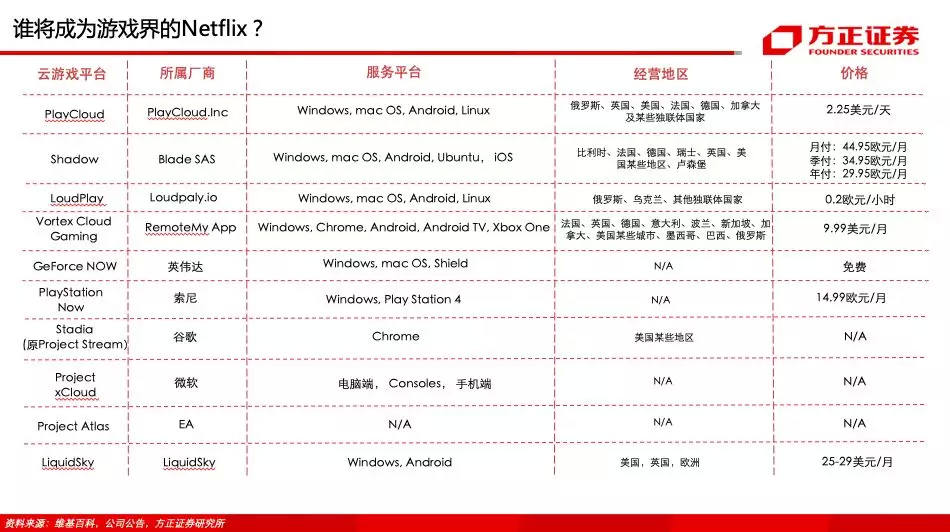

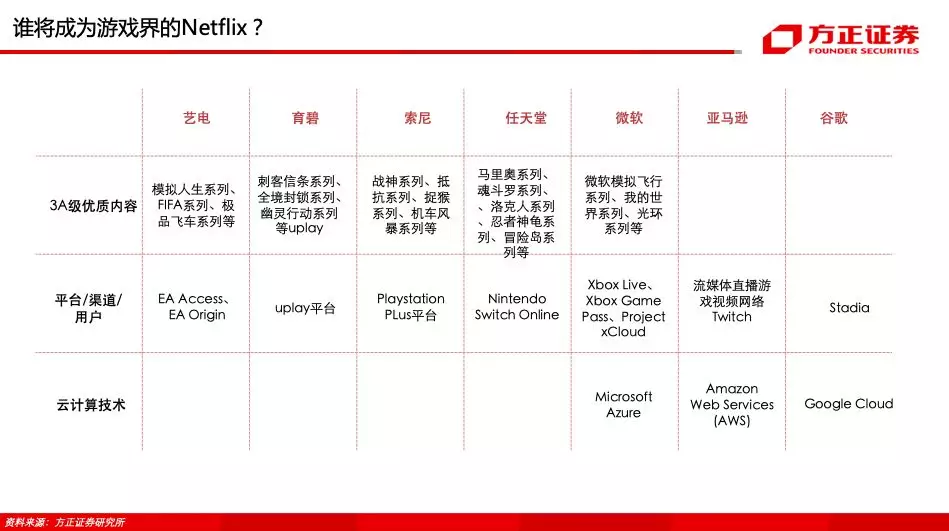

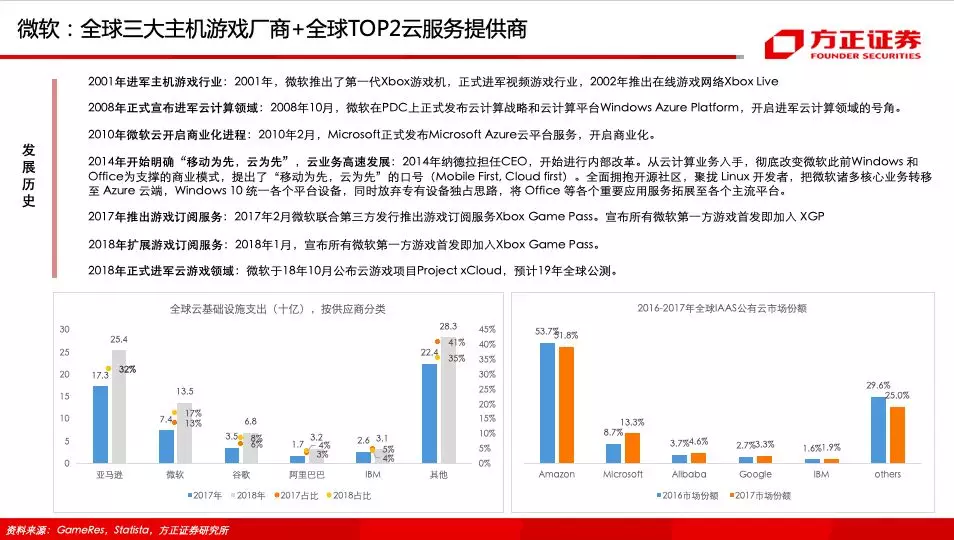

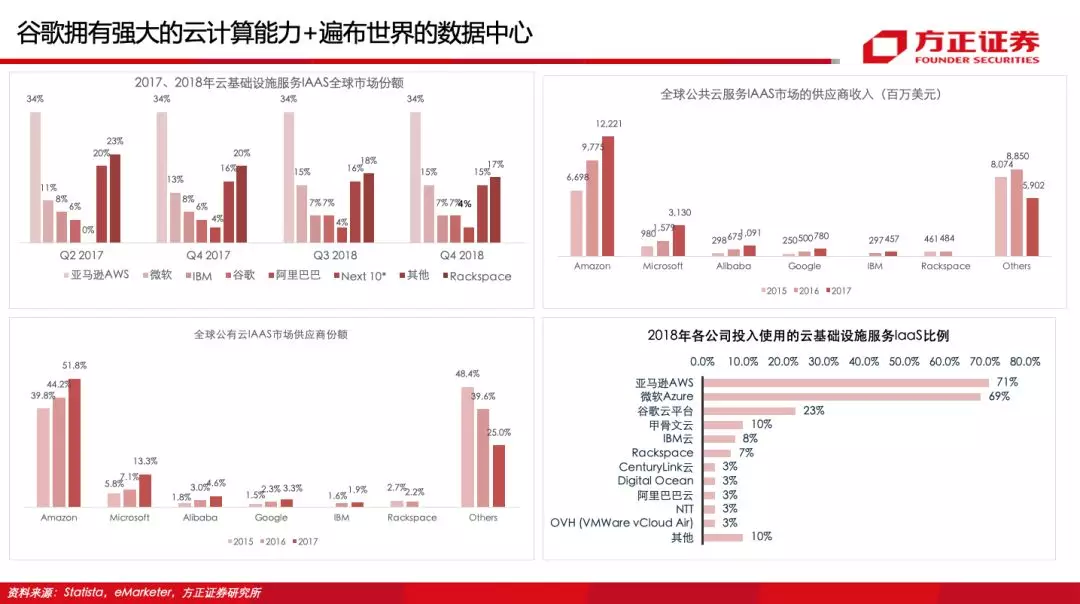

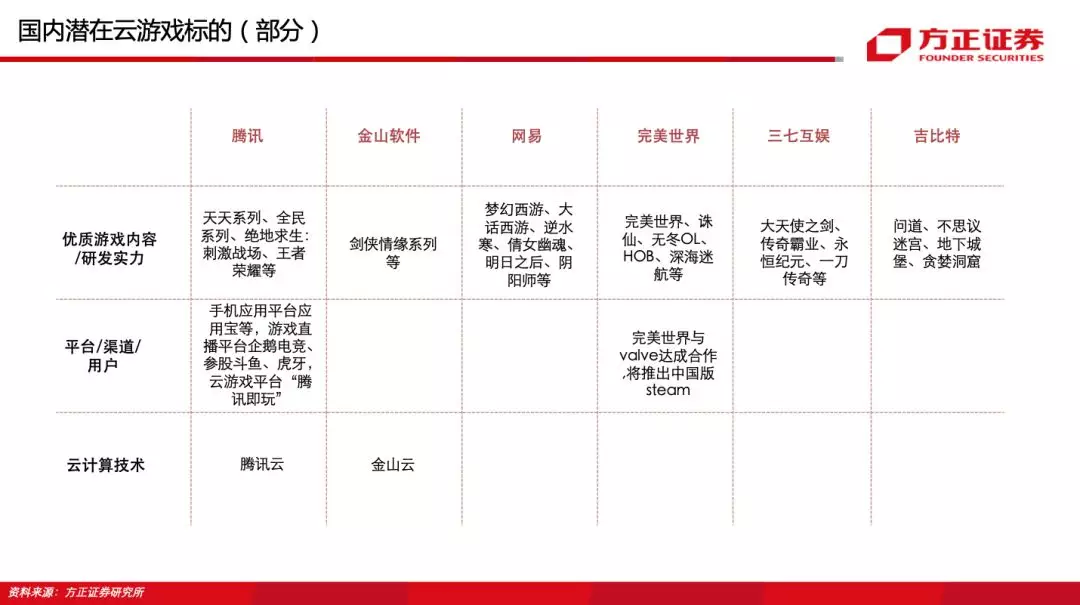

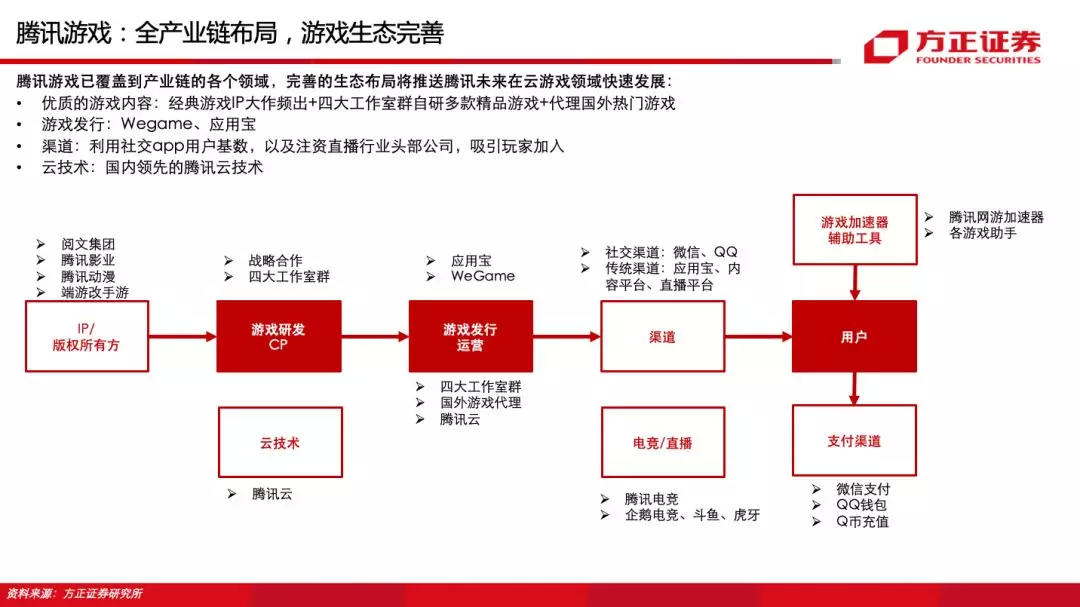

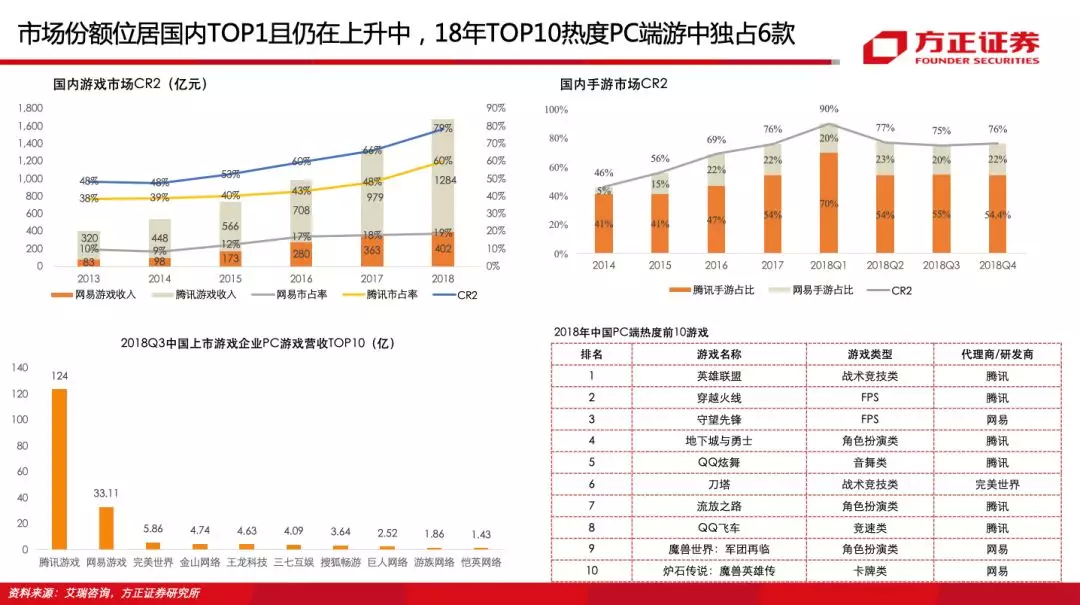

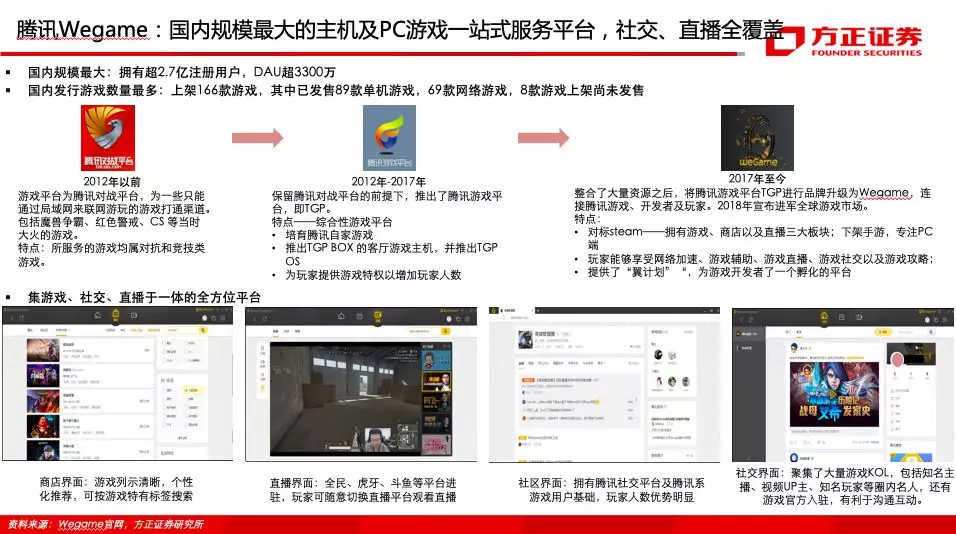

6、谁最有可能成为游戏界的奈飞?决定平台竞争力的主要因素包括①优质独占游戏内容研发/获取能力、②平台/渠道/用户经营情况、③云服务能力,目前全球入局者主要包括①EA、育碧、腾讯等优质游戏内容研发及发行商;②索尼、微软、任天堂等主机游戏硬件厂商;③谷歌、微软、亚马逊等大型云计算服务提供商;④谷歌、腾讯等流量科技巨头。其中微软、腾讯兼具三大竞争要素,EA、育碧等占据①②要素,谷歌、亚马逊等占据②③要素。综合来说,互联网巨头更具竞争优势,但需进行持续内容投入,构建完善的多层次的内容体系。

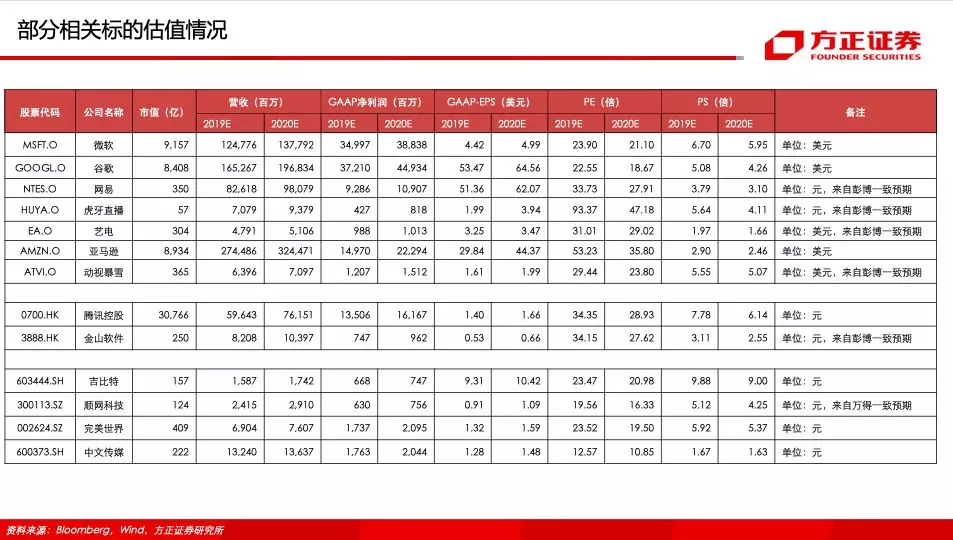

7、相关标的:美股:微软(MSFT.US)、EA(EA.US)、谷歌(GOOG.US)、亚马逊(AMZN.US)、网易(NTES.US)、动视暴雪(ATVI.US)等,港股:腾讯控股(00700)、金山软件(03888)等,A股:吉比特、顺网科技、完美世界、中文传媒、三七互娱、游族网络等。

风险提示:云计算垂直领域应用开发速度低于预期,5G商用落地速度低于预期,游戏内容研发及上线不及预期,游戏行业政策监管风险等