本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

公司简介:

禅游科技(02660)控股有限公司是中国一家成熟的手机游戏开发商和运营商,特别专注于棋牌及其他休闲手机游戏。按2017年的收入计,禅游科技在中国棋牌类手机游戏市场排名第五,占有约4.0%的市场份额,而按棋牌游戏的平均月活跃用户数计,禅游科技在中国棋牌类手机游戏市场排名第四,估计平均月活跃用户数约为21.6百万;按平均月活跃用户数计,禅游科技的招牌牌类游戏系列斗地主在中国所有斗地主手机游戏中排名第三,估计平均月活跃用户数约为17.3百万。

发行概况

股份代码:02660

招股时间:2019-04-03~2019-04-09 12:00

中签公布日:2019-04-15

上市日:2019-04-16

每手股数:2,000股

入场费:2666.60元

计息日:6天

市值:12.2亿

市盈率:9.88倍

发售价:1.12~1.32港元

发售股份数目:18,000万股

香港发售股份数目:1,800万股

国际发售股份数目:16,200万股

点评:

综合评分7.13分(综合评分为各项算术平均值)

1、市值12亿,本次公开发售18%,扣除基石认购部分,首日流通盘刚好2亿,是一个市值比较小的游戏股; 7分

2、发行市盈率不到10倍,2倍市销率,都是游戏股里面偏低的,估值优势较大;7.5分

![]()

3、保荐人是国泰君安,非常靠谱的一个中资大保荐了,需要留意的是承销团里面有长雄,可能会有阴招。7分

![]()

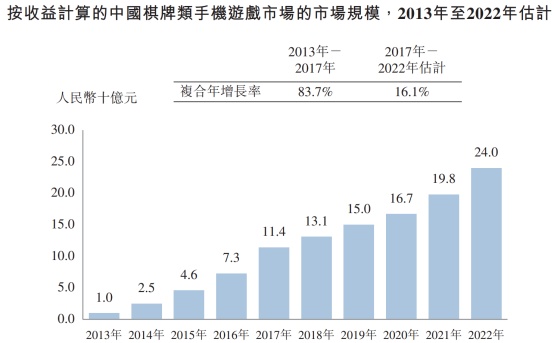

4、招股书预计棋牌类手游未来几年的复合年增长率为16.1%,也不知道可信度有多大,招股书还显示:棋牌类手游腾讯的占比为26.8%,留给其他玩家的市场空间还比较大。这种类型的游戏不是很赚钱,大概腾讯不太上心。6.5分

![]()

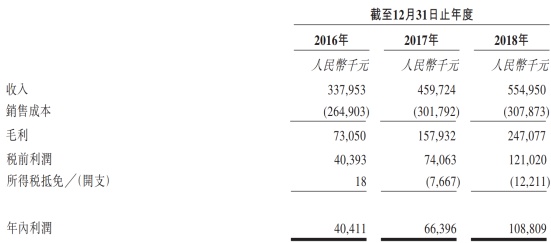

5、非常可喜的是禅游科技这几年毛利率快速增长,比2016年翻了一倍,是净利润增长的主要原因。这个毛利率还有提升空间,指尖跃动的毛利率是60%,第七大道接近85%。8分

![]()

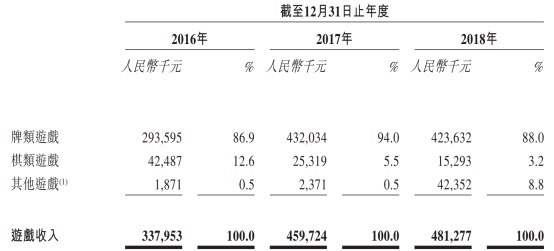

6、禅游科技的绝大部分收入都来自于牌类游戏,尤其依赖斗地主系列游戏。最近三年,分别约占公司同期总收入的84.4%、93.1%及75.8%。虽然这种类型的游戏更加休闲,不容易玩腻,但是依赖度太高了。6分

![]()

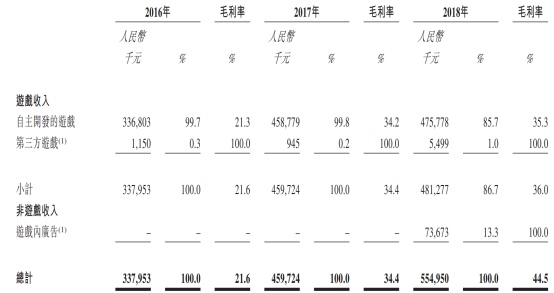

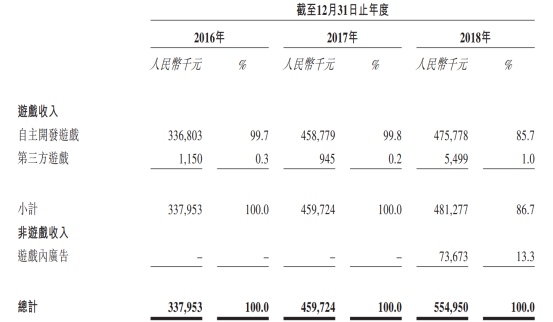

7、从2018年开始,公司的游戏内广告业务开始突破,一年收入7300多万,占总收入的比例为13.3%,可能会成为未来重要的收入来源。8.5分

![]()

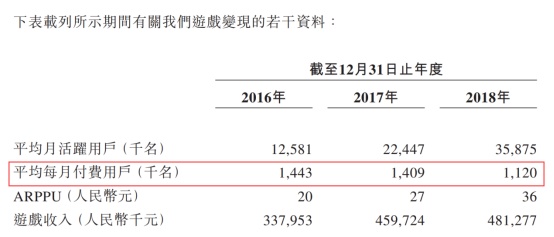

8、游戏变现数据就有点难看了,最近三年付费用户持续下降,在这种情况下ARPPU值快速上升,应该是过多的营销活动引起了部分用户的反感。不过收入提高了,就是成功的。6.5分

![]()

总结:

1、基本面不错,估值也低,受游戏版号影响非常小;

2、公司第三大股东曾李青是腾讯五位创始人之一,有点明星小光环;

3、两位基石投资人分别是姚记扑克董事长和三七互娱董事长,也都是游戏行业响当当的人物,有大佬加持,就是认购不多,均只认购了1000万元左右;

4、招股书补充说明:月活和日活均较2018年底大幅增长,值得一坑。