本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:3月20日,大数据及人工智能服务商索信达控股向港交所递交主板上市申请,安信国际担任独家保荐人。本文作者华盛学院林海,为您分析专注金融、服务近一半国有及股份合资商业银行的服务供应商。

一.公司概况:领先的大数据及人工智能公司

索信达控股有限公司成立于2004年,总部位于深圳,开发及交付复杂的大数据及人工智能解决方案,按策略专注于中国的领先银行及金融机构,客户包括领先的全球企业及中国蓝筹银行及金融机构。16年8月,公司于新三板的挂牌上市。按18年金融业收益计算,公司为华南第五大大数据及人工智能解决方案提供商,覆盖国内55.6%的国有银行及股份合资商业银行,中国前十五大银行中有八间为公司客户。

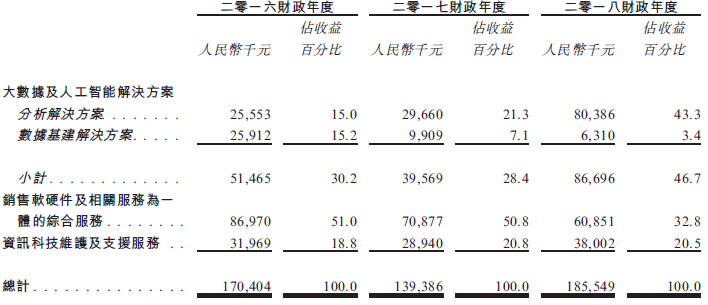

公司主要业务包括大数据及人工智能解决方案(分为数据分析服务与前期的搭建数据基建环境服务);销售软硬件及相关服务,以及资讯科技维护及支援服务。随着公司客户的不断积累及前期基建部署,公司重点从软件销售转至大数据分析服务,18财年三者收入占比分别达46.7%、32.8%及20.5%。

资料来源:招股书,华盛证券

二.行业概览:金融大数据行业较快增长,市场高度分散

大数据人工智能高速增长

随着机器学习、深度学习等技术的快速演变,以及数据的爆发式增长,大数据人工智能行业保持高速增长,预计规模将以46.6%的复合年增速增至至2023年的9827亿元(人民币,下同),增速相比前几年放缓。

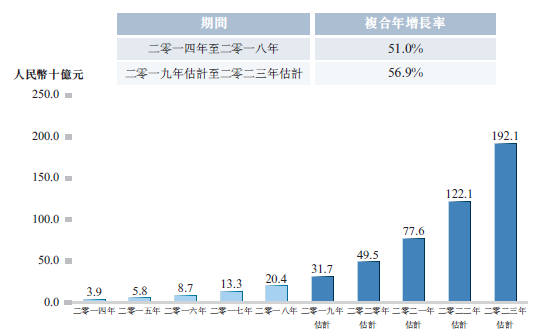

公司战略上聚焦于金融业的大数据解决方案,中国金融业主要包括银行、证券公司、保险公司、基金公司及信托公司。细分领域复合年增速将领先整体行业增速,规模预计从2019年的317亿元增至2023年的1921亿元,增速高达56.9%。

资料来源:招股书,华盛证券

大数据行业高度分散

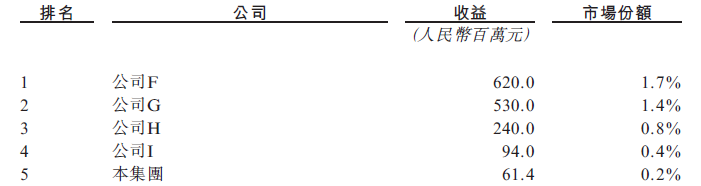

国内大数据及人工智能市场高度分散,按收益计,18年五大供应商只占有整体市场约9.5%的市场规模,公司所占份额也只有约0.06%。2016-2018财政年度,公司客户保持增长,服务客户数分别达101名、108名及112名,且公司服务成功拓展至大金融中心北京,地方收益占比从16年财年的4.6%大增至18财年的27.2%。

资料来源:招股书,华盛证券

三、财务简析:服务战略扩展,毛利率不断改善

服务战略扩展

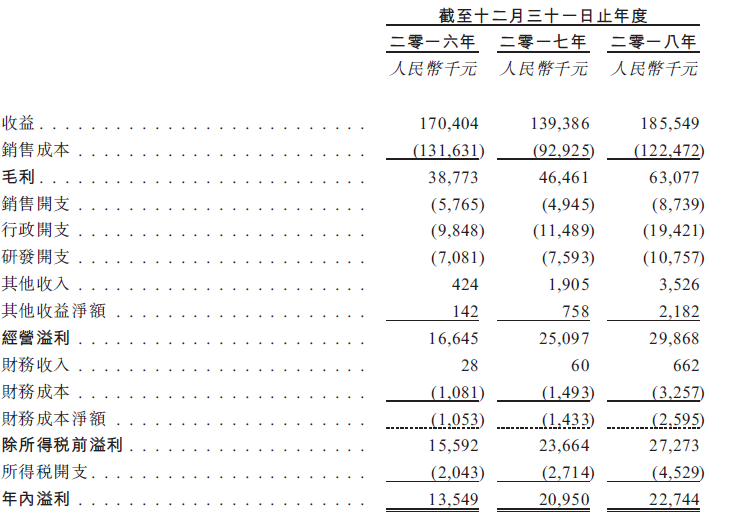

2016至2018年期间公司分别实现营收1.7亿元、1.39亿元及1.86亿元,并获得年内利润1354.9万、2090万及2274.4万元。从成本角度,销售成本主要集中在数据基建及软硬件销售综合服务的软硬件采购成本,占总收益比例逐年下滑,三年分别为77.2%、66.7%及66.0%。结合以上主营结构的变化,公司从前期的软硬件销售逐渐转向当前的数据分析服务。

资料来源:招股书,华盛证券

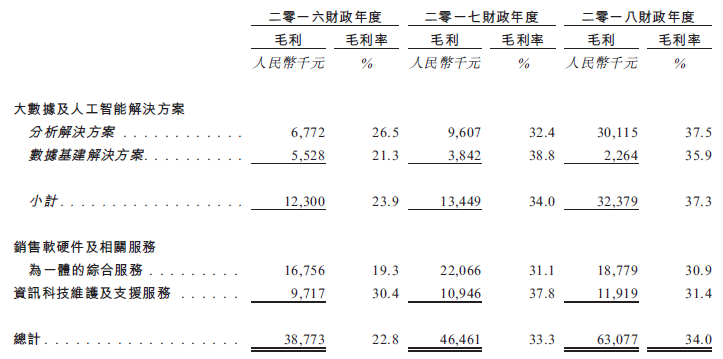

毛利率持续提升

16年至18年公司毛利率有大幅提升,同期毛利率分别为22.75%、33.33%及34%,原因在于大数据分析及数据基建服务获得多家用户认可,收入占比提升,其毛利率有较大提升,且水平高于其他分部业务。目前,进行中的分析解决方案合约数量达17个,接近18年已完成合约(36个)的一半,服务订单仍然充足。

资料来源:招股书,华盛证券

四、核心竞争力及风险点:手握优质蓝筹客户,行业竞争加剧

首先,金融细分领域精准营销需求旺盛,行业大数据分析及人工智能行业有望提速增长。

公司手握金融业的优质客户,客户基础牢靠,覆盖国内55.6%的国有银行及股份合资商业银行,中国前十五大银行中有八间为公司客户,且用户续约率较高。

风险点方面,行业高度分散,公司份额较低,可能面临市场激烈竞争,或受到领先企业的压制;此外,大数据及人工智能市场技术更新较快,公司技术与服务更新速度不及进展将对业务出现重大负面影响。