智通财经APP获悉,据港交所披露,4月1日,华营建筑集团控股有限公司向港交所递交上市申请,第一上海融资有限公司为其独家保荐人。

华营建筑集团是香港领先的建筑承建商之一。该集团在香港主要承接公私营机构的楼宇建筑工程及RMAA工程项目。截至2018年12月31日止年度,按来自楼宇建筑工程的收益计,华营集团在香港的所有总承建商中排名第三,占市场份额约5.2%。

该集团主要负责(i)项目的整体管理;(ii)制定工作计划;(iii)聘用分包商并监督其工程;(iv)采购建筑材料;(v)与客户及其顾问团队沟通和协调;及(vi)保障符合安全、环境及其他合约要求。

华营建筑集团的客户可分为两类:(a)公营机构客户,包括房屋委员会及教育局等多个政府部门、教育机构及非政府组织;及(b)私营机构客户,如私人物业发展商及其他上市及私营公司等。截至2018年12月31日止三个年度各年,最大客户分别占该集团总收益约29.1%、18.9%及20.5%,而该集团的五大客户合共分别占总收益约65.2%、58.0%及70.4%。

于往绩记录期,该集团的所有楼宇建筑工程及大部分RMAA工程都是以项目为基础,而部分RMAA工程(尤其是维修工程)以定期合约为基础。

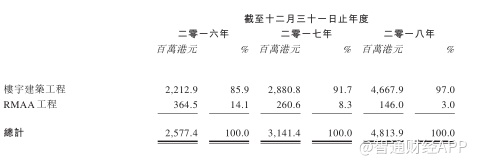

于往绩记录期内所提供服务类别划分的收益载列如下:

截至2018年12月31日止三个年度各年,本集团收益总额分别约为2,577.4百万港元、3,141.4百万港元及4,813.9百万港元。该增加主要归因于所获授的合约金额及集团承接的项目数目增加。

该集团来自楼宇建筑合约工程的收益由截至2016年12月31日止年度的约2,212.9百万港元增加约667.9百万港元或30.2%至截至2017年12月31日止年度的约2,880.8百万港元。该集团来自楼宇建筑合约工程的收益由截至2017年12月31日止年度的约2,880.8百万港元增加约1,787.1百万港元或62.0%至截至2018年12月31日止年度的约4,667.9百万港元。

该集团来自RMAA合约工程的收益由截至2016年12月31日止年度的约364.5百万港元减少约103.9百万港元或28.1%至截至二零一七年十二月三十一日止年度的约260.6百万港元。该集团来自RMAA合约工程的收益由截至2017年12月31日止年度的约260.6百万港元减少约114.6百万港元或44.0%至截至2018年12月31日止年度的约146.0百万港元。

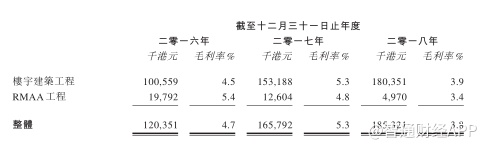

截至2018年12月31日止三个年度各年,楼宇建筑工程的毛利率分别约为4.5%、5.3%及3.9%。截至2016年12月31日止年度楼宇建筑工程的毛利率低于截至2017年12月31日止年度,是由于截至2016年12月31日止年度一个项目(于往绩记录期前完工)的成本超支而录得亏损约9.9百万港元。

截至2017年12月31日止年度楼宇建筑工程的毛利率较截至2018年12月31日止年度为高主要是由于(i)于2016年基本竣工的项目C2于截至2017年12月31日止年度因预期结果及最终成本更加确定及须计提拨备的应计成本减少而录得较高毛利。

截至2018年12月31日止三个年度各年,RMAA工程的毛利率分别约为5.4%、4.8%及3.4%。RMAA工程的毛利率于截至2016年12月31日止年度较高主要是由于一个于2014年竣工的项目的实际成本于2016年在与分包商结账时被发现低于应计成本。

RMAA工程的毛利率于截至2018年12月31日止年度较截至2017年12月31日止年度为低主要是由于一个于2017年竣工的RMAA项目的实际收益于2018年在与分包商结账时被发现低于估计收益。

值得注意的是,本集团依赖分包商履行合约,无法保证该等分包商将会按集团可接受的费用继续提供服务。此外,厘定投标价时,项目需时及成本估计不准确可能导致重大损失。