智通财经APP获悉,高盛策略师Alessio Rizzi和Christian Mueller Glissmann在周一时发布的一份报告中写道:“在过去,美国国债的收益率曲线的确是经济衰退前的警告,但此次,一些海外因素也要为此次收益率的下跌负责。”他们认为,市场对于美国收益率曲线倒挂过度担忧,美国信贷利差还比较健康,并没有显示出经济危机的前兆。

尽管此次倒挂是自2007年以来,10年期美债收益率首次低于3个月期国债的收益率,但10年期利率仍高于2年期国债收益率。

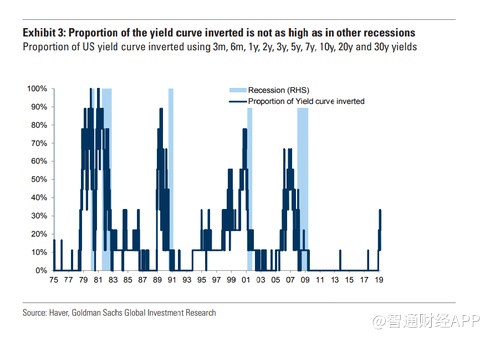

高盛的策略师表示:“衰退风险仍然较低,尽管经济背景确实不太有利。一般来说,股票和风险资产在收益率曲线不变的情况下,也可以产生正回报。”

富达国际也对高盛的看法表示赞同,该基金驻伦敦的投资总监Andrea Iannelli表示:“考虑到市场悲观情绪已反映在了风险资产的价格上,我们认为美国是时候应开始降低利率。”

摩根士丹利的策略师Matthew Hornbach认为,至少要等到6月美联储政策会议之后,他们才可能会开始考虑采取必要的行动。

美国芝加哥联储主席埃文斯在本周香港召开的瑞士信贷亚洲投资大会上表示:“收益率曲线倒挂程度尚浅,其中有部分结构性问题,与趋势增长率下降和实质利率下降有关。”他补充道:“我认为,在那样的环境下,收益率曲线较历史状态平坦可能是较自然的事情。”

在同一会议上,前美联储主席耶伦称,倒挂很容易发生,这并没有暗示美国经济衰退即将来临。

但是,西太平洋银行的外汇战略主管Richard Franulovich指出,衰退模型显示,美国经济衰退的可能性在未来12个月内相对较高,为20%。股市,信贷利差和美国ISM指数都显示出,经济衰退的风险不容忽略。

Franulovich强调:“股票市场的下跌势头仍比其他预测经济衰退的指标要来的强劲,美国ISM指数和信贷利差都是如此。”