本文来自微信公众号“中金点睛”,作者中金公司研究部刘刚、董灵燕。

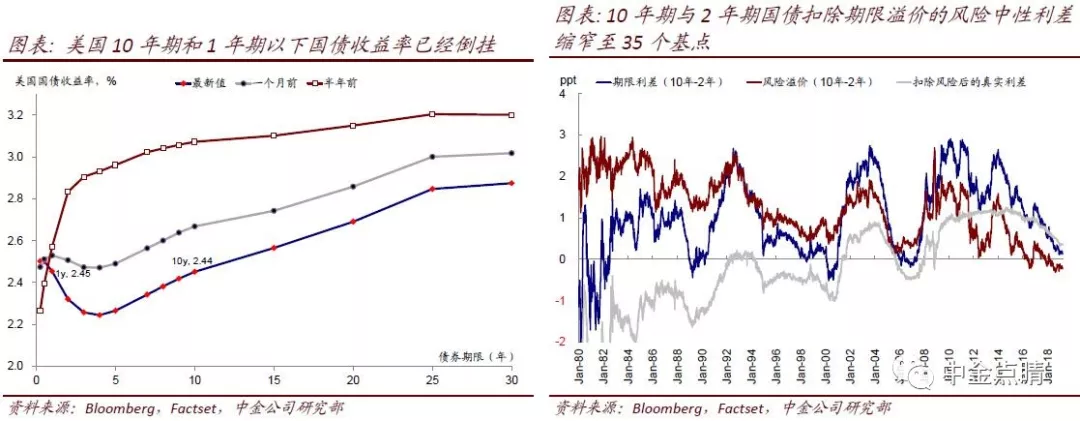

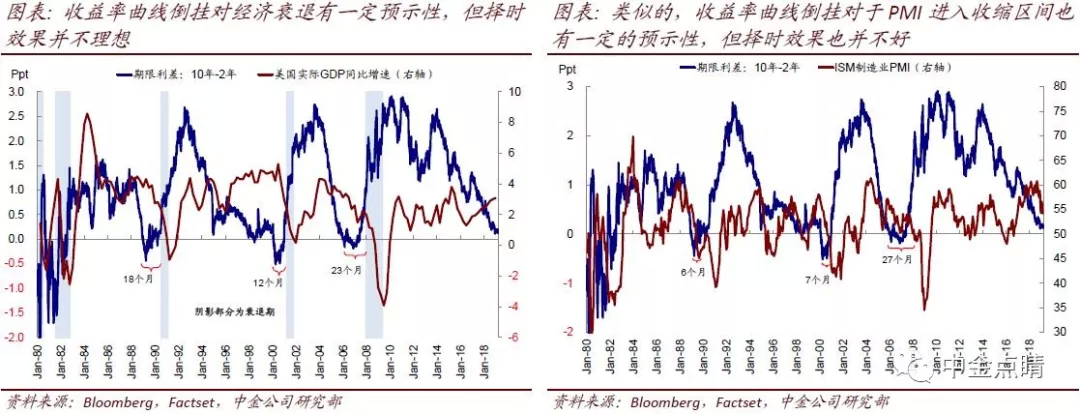

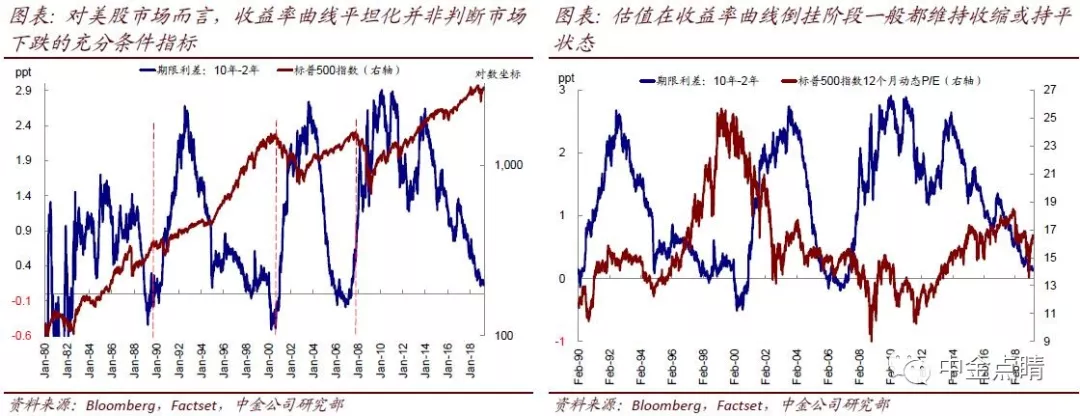

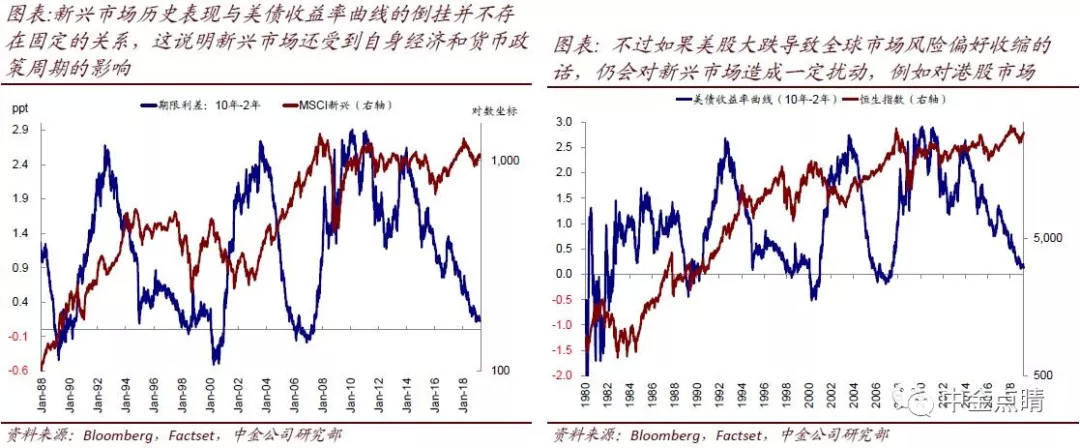

收益率曲线平坦化对资产价格可能意味着什么? 3月FOMC会议美联储略超预期的鸽派以及上周五低于预期的PMI引发对于全球增长担忧的重燃使得美债利率快速下行,1年期以下美债利率与长端10年期的利差也已经转负,即所谓的“倒挂”,不过市场较为常用的10年 vs. 2年依然有差距。由于曲线倒挂往往被视为经济步入衰退的“前兆”,因此引发了投资者的普遍关注。 我们对上世纪八十年代以来发生的四次美债利率曲线倒挂(10年 vs. 2年)的历史经验进行了梳理(分别为1988年12月中、1998年7月底、2000年2月初、以及2005年底),得出以下结论和经验,供投资者参考: 1) 对经济衰退的确有一定的预示性。在上述四次收益率曲线倒挂后,除了1998年7月,美国均进入了或长或短的收缩周期(“衰退期”),因此收益率曲线倒挂的确对经济收缩有一定的预示性,因为收益率曲线平坦化本来也是经济和货币政策进入后周期的结果; 2) 但预测的“择时”效果并不理想,至少从有限的历史经验来看,无法得出较为统一可靠的规律作为前瞻性判断的依据。如果对比历次收益率曲线倒挂后经济步入收缩阶段的时间,则会发现其“预示”效果差很多,分别在18、12和23个月后,差异较大。类似的,收益率曲线倒挂对于PMI跌入收入区间的预示效果也存在较大差异。这也说明,我们不能单纯只依赖这一个指标作为判断依据; 3) 对美股市场而言,收益率曲线倒挂并非判断市场立即会出现趋势逆转的充分条件。实际上,从长周期来看,美股市场与收益率曲线之间更多呈负相关性,即市场趋势性转跌通常都是在收益率曲线再度陡峭化的阶段; 4) 不过,估值在收益率曲线倒挂阶段一般都维持收缩或持平状态,难以再大幅扩张; 5)对于新兴市场而言,历史上其表现与美债收益率曲线的倒挂并不存在固定的关系,这说明新兴市场还受到自身经济和货币政策周期的影响。不过如果美股大跌导致全球市场风险偏好收缩的话,仍会对新兴市场造成一定扰动; 6) 这一阶段,市场的波动率(VIX指数)通常都会明显攀升; 7) 板块层面,从历史经验看,收益率曲线倒挂后,初期金融领先,中后期周期性板块较好,但下游消费整体都表现不佳;风格上,美股市场风格的轮与收益率曲线变化的关系并不固定。