本文来自“华泰证券”,作者为李超,本文观点不代表智通财经观点。

内容摘要

经济短期快速下行压力不大,继续看多人民币资产

1-2月基建投资如期小幅反弹,地产投资超预期继续走高,政府工作报告将今年经济增长目标下调至6.0%-6.5%,我们预计经济仍有下行压力,但完成增长目标概率较高。《报告》延续了以稳为主的政策总基调,我们认为上半年政策将着力改善小微企业经营环境、并应对可能的失业率上行问题。PPI中枢下行,企业盈利增速回落,短期难见显著好转,我们认为近期股市上涨主要源自外资流入的助推,股市赚钱效应带来的散户入市有可能进一步推高市场,继续看多人民币资产。

工业生产仍显弱势,但受到一定春节因素影响

1-2月工业增加值同比+5.3%、较前值回落,剔除春节因素同比+6.1%,仍弱于去年同期(+7.2%)。从近期工业企业盈利、PMI的弱势表现来看,我们认为未来制造业生产端较难出现大幅复苏;在工业企业盈利整体未见好转前,预计工业生产端仍存在下行压力。但由于今年春节时点早于去年,我们认为今年春节对生产和开工的影响基本都体现在了2月份,3月工业增加值增速有望小幅反弹。

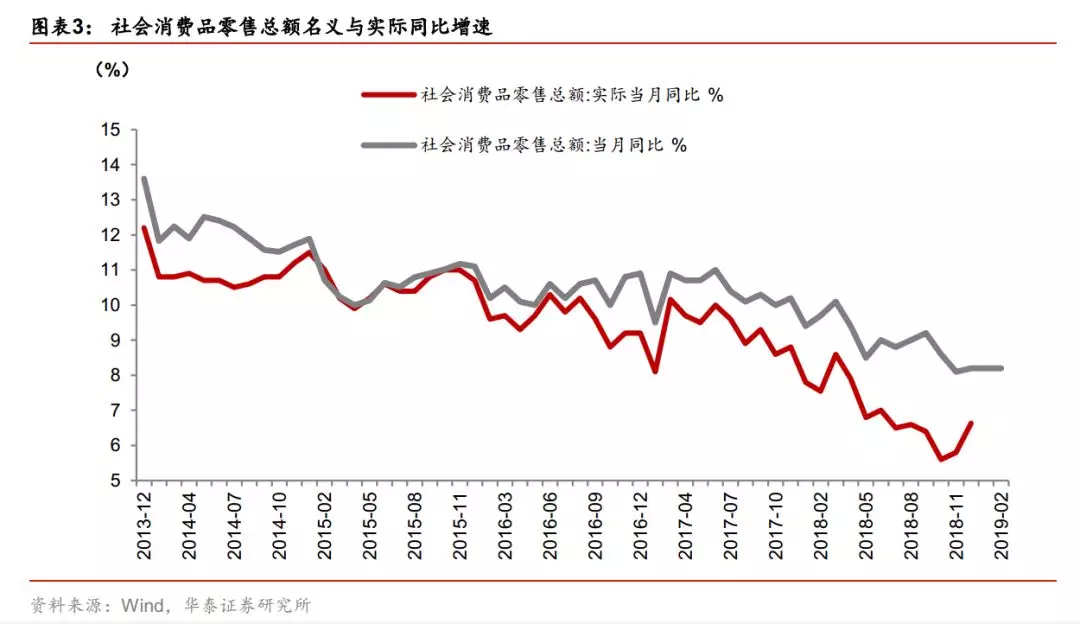

1-2月社会消费品零售总额增速8.2%,仍处低位

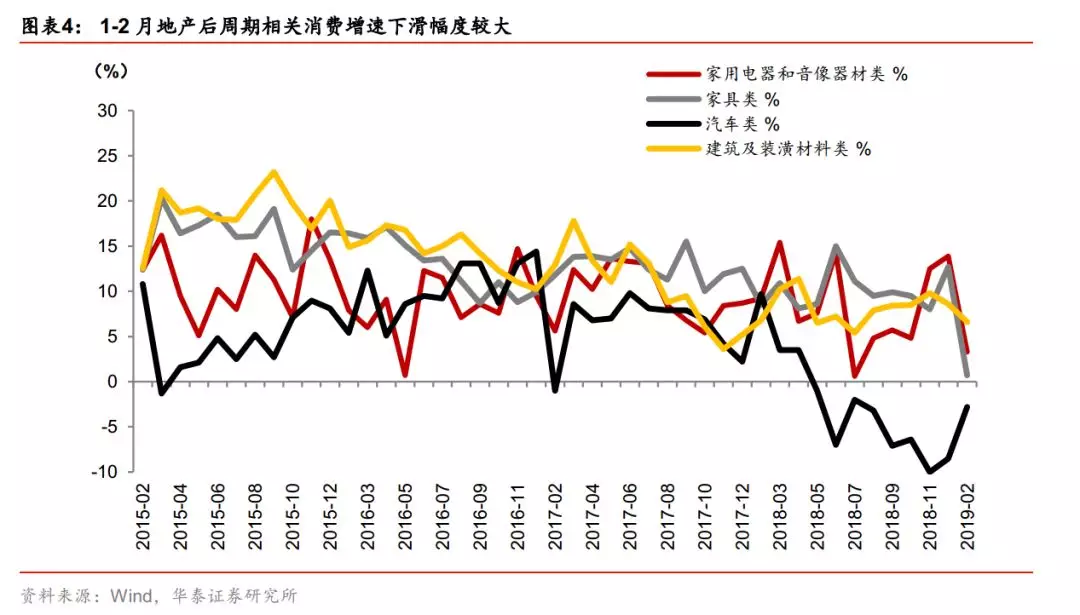

1-2月社会消费品零售总额增速为8.2%,与我们预测完全一致,较去年全年9%下行0.8个百分点。其中,地产后周期相关消费的增速回落幅度较大,与前期地产销售低迷相关联。汽车消费增速环比改善5.7个百分点,但仍为负值,符合预期。未来消费走势主要取决于经济形势及居民预期,我们预计经济下行压力仍大,棚改货币化率大概率降低,使得三四线城市消费升级进程将继续放缓,预计今年消费大概率维持低位,难有强上行动能。

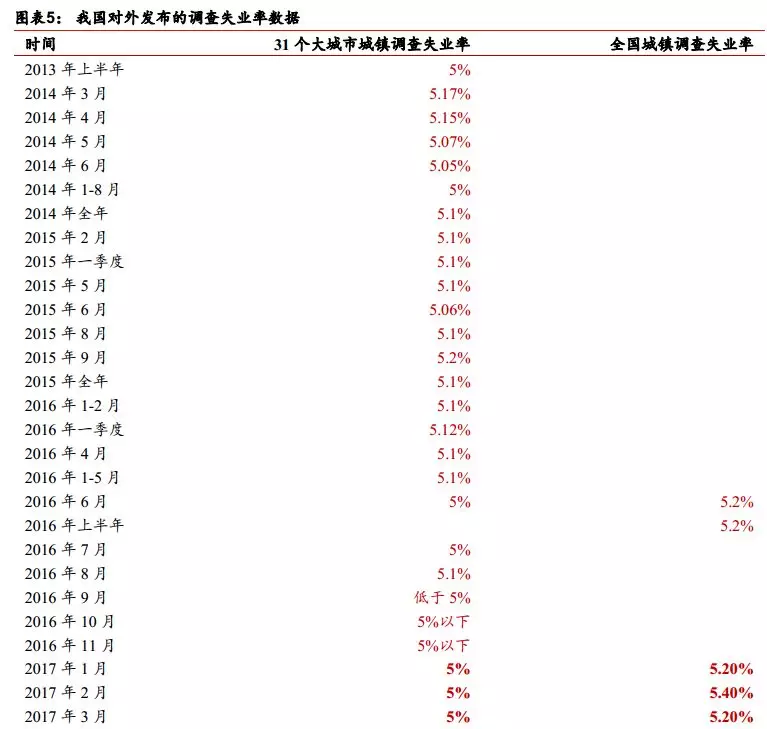

2月全国城镇调查失业率为5.3%,符合我们预期

2月全国城镇调查失业率为5.3%,较去年底上行0.4个百分点,年初阶段性失业压力有所显现,符合我们此前的预判。我们在12月数据点评报告中指出,年初开工不及预期、环保督查、以及贸易摩擦导致抢出口带来的透支效应是拖累失业率的三项核心因素,目前该逻辑正在逐渐验证。我们认为失业率5.5%左右将是重要的政策底线,并继续提示年初月份失业率上冲风险。今年政府工作报告提出“就业优先政策”,我们认为未来需高度关注失业率数据对政策的扰动,预计国家将多管齐下稳定和扩大就业。

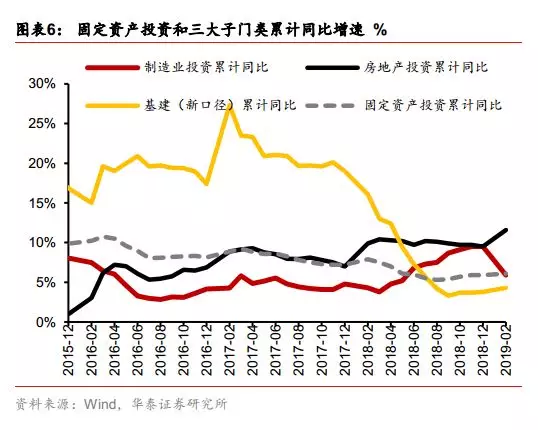

1-2月制造业投资增速如期回落、基建投资如期小幅回升

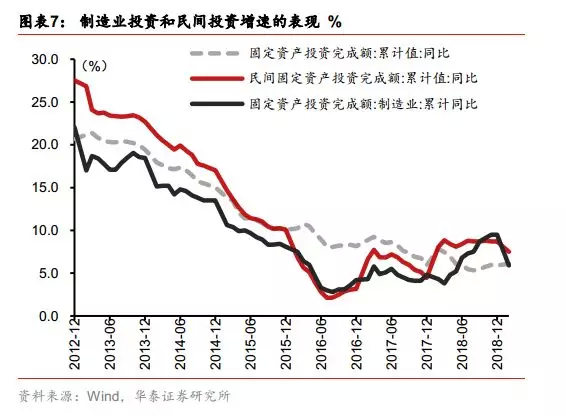

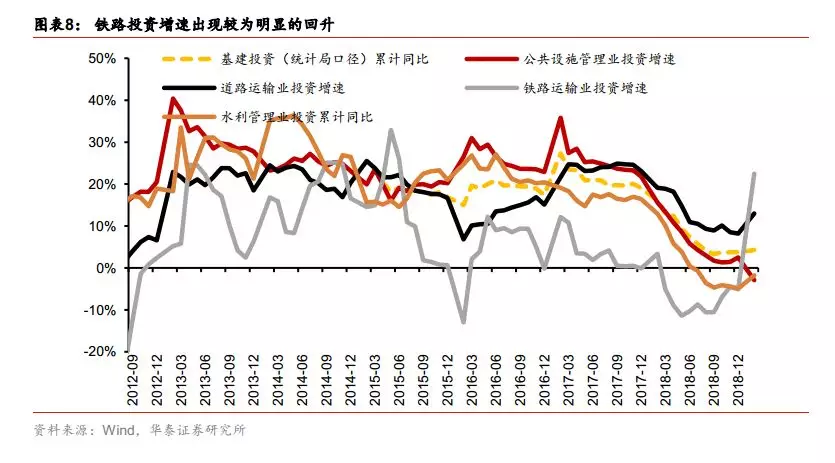

1-2月制造业投资累计同比+5.9%;基建投资累计同比+4.3%,整体固定资产投资累计同比+6.1%。我们认为需求侧存在下行压力、资金供给成本相对较高,将继续对制造业投资形成制约,整体而言,今年制造业投资中枢下行趋势仍较为明确。1-2月铁路投资增速回升到+22.5%,与我们预判的“先铁路后公路”放松基建顺序一致。我们预计今年上半年基建投资增速有望进一步回升。

1-2月地产:开工有所回暖,仍需关注后期的持续性

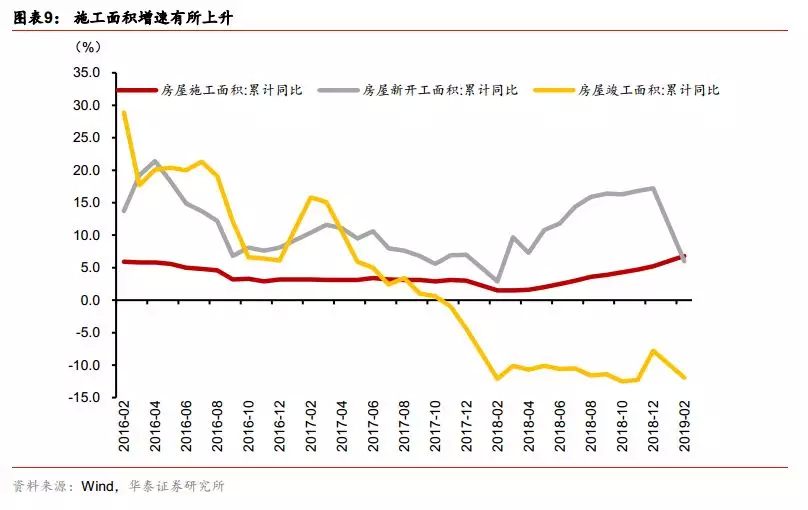

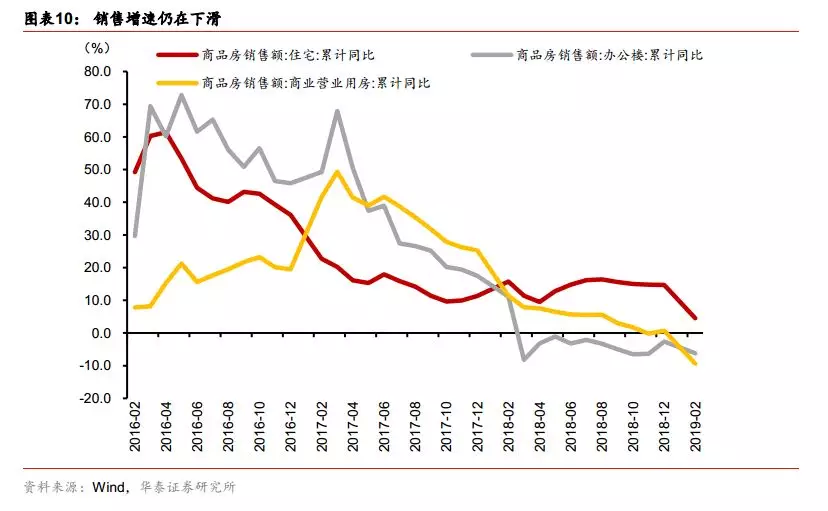

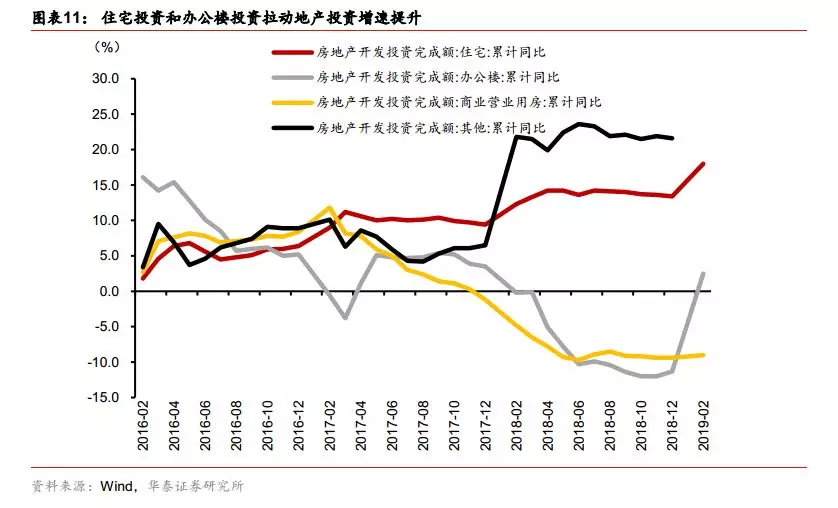

2019年1-2月房地产开发投资累计同比增长11.6%,比2018年全年提高2.1个百分点。商品房销售额累计同比增速为2.8%,增速回落9.4个百分点。投资较强主要是由于施工面积增长带动,房屋施工面积累计同比增速为6.8%,比去年全年提高1.6个百分点。这与去年拉动地产投资的主要因素是土地购置费用明显不同。然而,销售、到位资金等数据不乐观,反应地产后续的下行压力较大。我们预计2019年三季度房地产政策可能出现边际转向,但转向也会在坚持“房住不炒”的大逻辑下,重点保护刚需。

风险提示:受中美贸易摩擦可能对外需产生较大扰动、银行体系流动性向实体经济疏导路径不畅等因素的影响,经济走势可能弱于预期。

正文

经济短期快速下行压力不大,继续看多人民币资产

1-2月基建投资如期小幅反弹,地产投资超预期继续走高,政府工作报告将今年经济增长目标下调至6.0%-6.5%,我们预计今年经济增速仍有下行压力,但完成增长目标概率较高。《报告》延续了以稳为主的政策总基调,我们认为上半年政策将着力改善小微企业经营环境、并应对可能的失业率上行问题。PPI中枢下行,企业盈利增速回落,短期难见显著好转,我们认为近期股市上涨主要源自外资流入的助推,股市赚钱效应带来的散户入市有可能进一步推高市场,继续看多人民币资产。

我们在年度策略报告中提出,进攻逻辑应看好成长股龙头,如5G、人工智能、工业互联网、物联网等创新性基建领域;防守逻辑阶段性看多CPI与PPI剪刀差扩大带来的农产品、食品饮料、商贸零售等消费类行业盈利修复行情。自我们提出该看好逻辑以来,从2019年初至今(2019.1.2~3.13),通信行业累计涨幅33.8%,农林渔牧行业累计涨幅49.6%(SW一级行业分类)。我们判断二季度央行可能全面下调政策利率,随着央行降息,10年期国债收益率可能会重现趋势性下行。

尽管我国经济增速继续存在下行压力,但经济结构转型也在同时有序进行。从投资端来看,1-2月高技术产业投资、工业技术改造投资同比分别增长8.6%和19.5%,增速分别快于全部投资2.5和13.4个百分点。供给侧改革由破到立,注重提高全要素生产率,高技术产业投资有望继续对冲传统产业投资的下行压力。

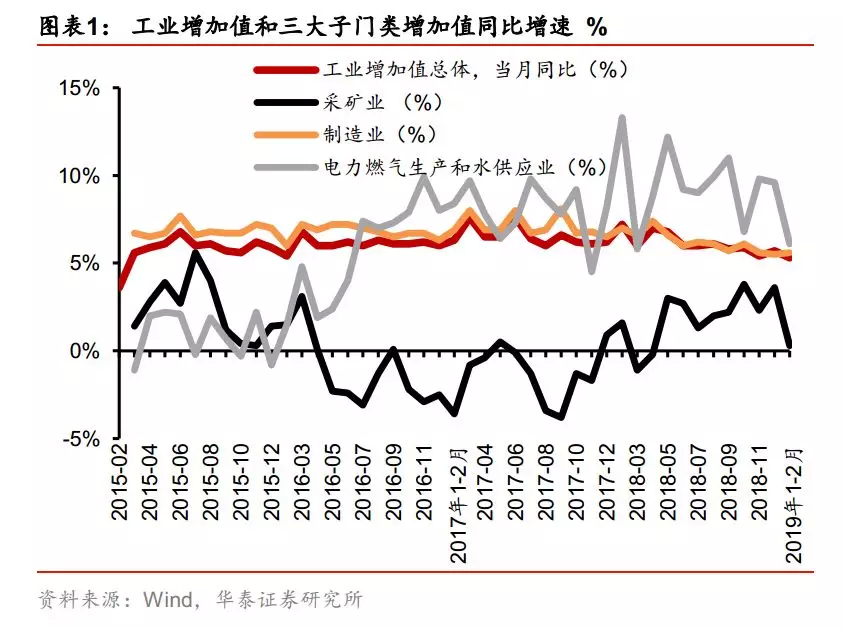

工业生产仍显弱势,但受到一定春节因素影响

2018Q1~Q4工业增加值的季度均值分别为6.6%、6.6%、6.0%、5.7%。今年1-2月工业增加值同比+5.3%、较前值回落,结构中采矿业同比+0.3%,制造业同比+5.6%,电力燃气水生产和供应业同比+6.1%。根据统计局表述,剔除春节因素后,1-2月工业增加值同比+6.1%,仍弱于去年同期(+7.2%)。从近期工业企业盈利、PMI的弱势表现来看,我们认为未来制造业生产端较难出现大幅复苏;在工业企业盈利整体未见好转前,预计工业生产端仍存在下行压力。但由于今年春节时点早于去年,我们认为今年春节对生产和开工的影响基本都体现在了2月份,3月工业增加值增速有望小幅反弹。

我们认为今年基建投资有望较2018年反弹;如果经济下行压力持续加大,2019年三季度有放松一线和部分二线城市地产刚需调控的可能性,这些需求侧的刺激措施可能对制造业生产端相关行业(工程机械,通用设备等)形成一定的对冲拉动,年内工业增加值中枢可能是稳中微降的局面。

1-2月社会消费品零售总额增速8.2%,仍处低位

1-2月社会消费品零售总额增速为8.2%,与我们预测完全一致,较去年全年9%下行0.8个百分点,与去年12月持平。我们预计今年消费大概率维持低位,难有强上行动能。结构数据分化明显,1-2月地产后周期相关消费的增速回落幅度较大,建筑装潢、家具、家电消费增速分别较去年12月下行2、12、10.6个百分点至6.6%、0.7%和3.3%,与前期地产销售低迷相关联。1-2月汽车消费增速环比改善5.7个百分点,但仍为负值,符合预期。1-2月文化办公用品和通讯器材消费增速因基数原因有所上行。

未来消费走势主要取决于经济形势及居民预期,我们预计经济下行压力仍大,棚改货币化率大概率降低,使得三四线城市消费升级进程将继续放缓,预计地产后周期及消费升级类产品消费仍将是最大负向拖累。

2月全国城镇调查失业率为5.3%,符合我们预期

2月全国城镇调查失业率为5.3%,较去年底上行0.4个百分点,31个大城市城镇调查失业率为5.0%,较去年底上行0.3个百分点,年初阶段性失业压力有所显现,符合我们此前的预判。我们在12月数据点评报告中指出,年初开工不及预期,尤其是三四线地产企业开工不及预期、环保督查、以及贸易摩擦导致抢出口带来的透支效应是拖累失业率的三项核心因素,目前该逻辑正在逐渐验证。

我们认为失业率5.5%左右将是重要的政策底线,并继续提示年初月份失业率上冲风险。今年政府工作报告提出“就业优先政策”,我们认为未来需高度关注失业率数据对政策的扰动,预计国家将多管齐下稳定和扩大就业,《报告》中提到通过加强就业帮扶、对解决就业的企业给予税费减免、拨款进行职工技能提升和转岗转业培训等方式稳定就业,我们预计就业政策或将继续加码。

1-2月制造业投资增速如期回落、基建投资如期小幅回升

1-2月制造业投资累计同比+5.9%;基建投资(统计局口径)累计同比+4.3%;地产投资累计同比+11.6%。整体固定资产投资累计同比+6.1%,较2018年全年值上行0.2个百分点。

工业企业盈利增速回调、PMI表现低迷,中小企业融资难问题仍未得到根本性缓解,我们认为需求侧存在下行压力,资金供给成本相对较高,将继续对制造业投资形成制约。政府工作报告强调全面降低企业成本,我们认为相关政策力度较强,有助于减轻企业负担、提高企业盈利,助力稳就业和稳增长。不过整体而言,今年制造业投资中枢下行趋势仍较为明确。

基建投资如期小幅反弹,1-2月铁路投资增速回升到+22.5%,与我们预判的“先铁路后公路”放松基建顺序一致。中央经济工作会议指出我国现阶段投资潜力仍然较大,要加快5G、人工智能、工业 互联网、物联网等新型基础设施建设步伐,我们认为以上方向将是中长期基建补短板的重要发展方向。年初以来,多类工业品价格环比出现反弹,可能反映了基建需求有复苏迹象的预期;地方政府专项债从年初以来就启动发行,保障了基建投资资金来源。随着天气转暖,我们预计今年上半年基建投资增速有望进一步回升。

1-2月地产投资与销售增速分化明显

2019年1-2月房地产开发投资累计同比增长11.6%,比2018年全年提高2.1个百分点。商品房销售额累计同比增速为2.8%,增速回落9.4个百分点。投资较强主要是由于施工面积增长带动,房屋施工面积累计同比增速为6.8%,比去年全年提高1.6个百分点。这与去年拉动地产投资的主要因素是土地购置费用明显不同,1-2月份,房地产开发企业土地购置面积1545万平方米,同比下降34.1%,2018年全年为增长14.2%,我们在年度策略报告中曾提出这种结构变化。然而,销售、到位资金等数据不乐观,反应地产后续的下行压力较大。我们预计2019年三季度房地产政策可能出现边际转向,但转向也会在坚持“房住不炒”的大逻辑下,重点保护刚需,放松一线和部分二线城市的调控措施,达到兼顾稳增长与保障民生之效。

风险提示:受中美贸易摩擦可能对外需产生较大扰动、银行体系流动性向实体经济疏导路径不畅等因素的影响,经济走势可能弱于预期。

(编辑:朱姝琳)