本文来自微信公众号“中金宏观”,作者:易峘、袁越、梁红。

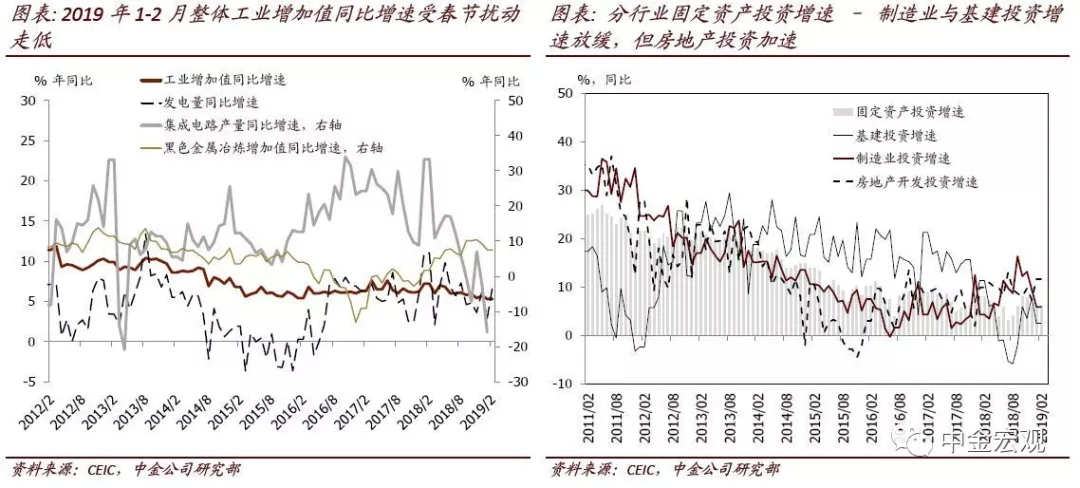

春节错位的影响下,2019年1-2月工业增加值同比增速从2018年12月的5.7%降至5.3%,低于市场预期的5.6%。然而,国家统计局的公告显示,剔除春节效应的扰动,2019年1-2月的工业增加值同比增速加快至6.1%。去年的春节较晚、而今年春节明显提前,类似的春节日期变动在2015-2016年也发生过。2015年春节落在2月18日,导致2016年2月工业增加值增速的“基数”奇高,而3月工业活动的“基数”降低。基数的大幅波动导致2016年工业增加值同比增速从1-2月的5.4%大幅“跳升”至3月的6.8%。类似的情形有可能在2019年重演。季节性调整后,2019年2月工业增加值月环比增速从2018年12月的0.54%下降至0.43%(非年化)。分行业来看,化学制品与金属制品业的生产增速维持较快增长,而其他行业的生产增速有所放缓。此外,2019年1-2月发电量同比增速从2018年12月的6.2%降至2.9%。

2019年1-2月社会消费品零售总额名义同比增速持平于2018年12月的8.2%。考虑到今年1-2月CPI(1.6%)低于2018年12月(1.9%),剔除价格因素后零售量的同比增长可能小幅回升。分行业而言,餐饮、日用品、药品类零售的增速有所回升。汽车销售的同比跌幅从2018年12月的-8.5%收窄至-2.8%;同时,餐饮零售增速从2018年4季度的8.8%上升至1-2月的9.7%,初显企稳的迹象。

2019年1-2月月报名义固定资产投资(FAI)同比增速从2018年12月的5.9%小幅上升至6.1%,与市场预期一致。我们仍然建议投资者无需过度解读关注月报名义FAI数据,因为该数据存在质量问题,可能需要长期“调整”[1]。分部门看,

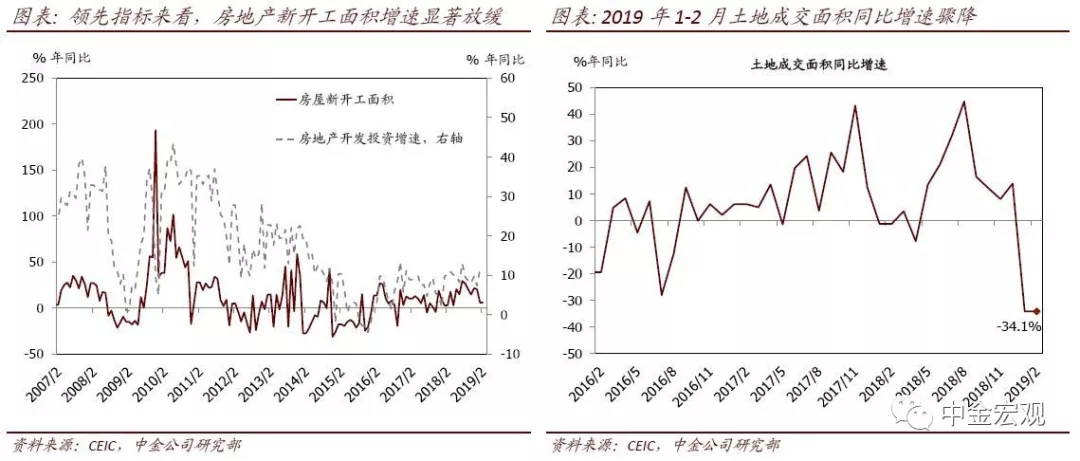

►房地产开发投资同比增速从2018年12月的8.2%上升至11.6%,但地产投资的领先指标走弱——房地产新开工面积同比增速显著回落至6%,大幅低于2018年12月的20.5%。房地产到位资金同比增速从上月的-3.7%上升至2.1%。与此同时,2019年1-2月土地与商品房成交增速均大幅下跌——土地成交面积从2018年12月的13.9%骤降至-34.1%,土地成交额增速从2018年12月的6.7%下降至-13.1%。同时,商品房成交量及成交额同比增速分别从2018年12月的0.9%和12.3%下跌至0.9%和2.8%。

►基建投资同比增速从2018年12月的7.7%放缓至2.5%。基建投资增速放缓,可能是受春节因素的影响。高频指标显示,春节投资低迷,但节后开工节奏较2018年节后同期显著加快。与此同时,财政存款的上升,表明1-2月地方债发行筹资后、资金投放可能存在迟滞;但如果今后几个月资金投放加速、则将支撑基建投资。

► 制造业投资同比增速从2018年12月的9.5%下降至5.9%。制造业投资增速如期放缓——制造业企业利润增速在2018年持续走低,而制造业投资通常明显滞后于信贷周期以及PPI。

► 2019年1-2月民间固定资产投资同比增速从2018年12月的8.7%下降至5.9%。另一方面,公共部门投资增速从2018年12月的1.9%回升至4.0%。

剔除春节效应的扰动看,2019年1-2月工业生产与消费的增速总体平稳。我们预计,3月工业生产与零售的同比增速均有望上升,虽然其中原因不尽相同。一定程度上看,2019年1-3月工业生产增速的走势可能是2016年1-3月的重演——2016年1季度工业增速受2015年春节较晚波及三月开工的影响,基数“起伏”较大——2016年1-2月工业增速同比仅5.4%、而3月跳升至6.8%。消费方面,今年3月CPI由于去年3月基数奇低可能将明显走高,进而抬升3月的名义零售增速。越过短期的噪音和数据扰动来看,总体投资周期的走势取决于地产投资放缓与潜在的基建投资加速这两者哪个影响更大。就此,我们的预期是,随着信贷周期小幅回暖,整体投资有望在2019年保持较为稳定的走势。具体而言,地产投资的领先指标,包括房产、土地成交和地产新开工等,已经(如期)放缓;另一方面,虽然1-2月基建投资的同步指标尚未全面加速,但领先指标如建筑订单、项目审批和项目融资等已经回升。值得注意的是,我们观察到,虽然今年1-2月地方债提前发行、但同时财政存款显著上升,表明仍有相当体量的基建“在途资金”——因此,我们建议重点关注接下来几个月资金投放是否加速、以及密切跟踪基建项目执行进度的高频指标。