本文来自微信公众号“长江宏观固收”,作者:赵伟团队。

报告摘要

国内热点:热点一、二线地产政策密集微调,对房地产行业和经济影响或有限

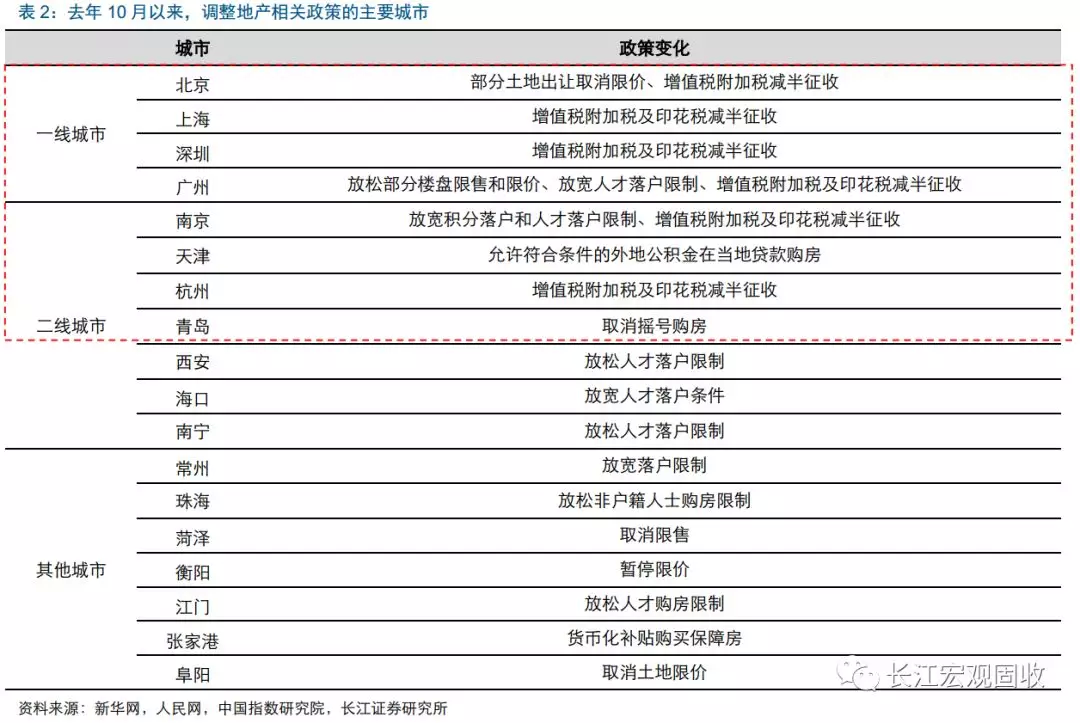

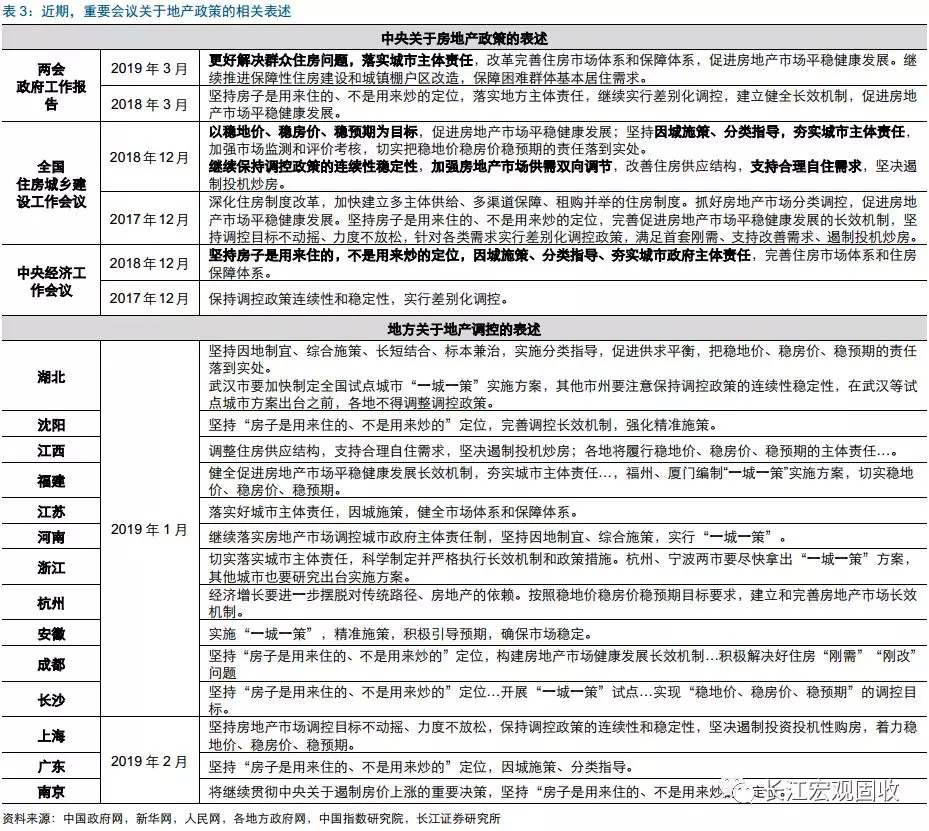

春节以后,多个城市密集调整地产相关政策,引发市场关注。具体举措包括,减征房地产交易环节的部分税费、下调房贷基准利率的上浮比例、放宽公积金贷款要求、放宽落户限制等。截至目前,全国接近20个城市调整地产相关政策。

细究发现,政策变化多集中在热点一、二线城市,其中部分城市土地出让与财政收入比值较高。调整较早、较密集的城市,以南京、广州等热点城市为主。这类城市,多存在(土地出让收入/地方财政)比值较高、销售下滑过快特征。伴随近期政策变化,一线城市销售有所改善,但二线城市仍低迷、需继续观察。

以“稳”为主的政策框架下,热点城市地产政策变化仍属于微调范畴、影响或有限,房地产行业或仍然承压。近期重要会议中,中央和地方提出精准施策、“一城一策”的同时,也反复强调“稳地价、稳房价、稳预期”的调控目标。这意味着,一、二线城市的政策变化仍属于微调范畴,对行业提振幅度或较为有限。

经济下行压力释放、政策加码背景下,信用环境加快修复,“一级火箭”于去年11 月启动、1月以来“二级火箭”也已启动。伴随稳增长措施持续发力,信用环境仍将持续修复。重申年度观点:向风险要收益,是2019年市场的重要逻辑。

风险提示:

1. 宏观经济或监管政策出现大幅调整;

2. 海外经济政策层面出现黑天鹅事件。

报告正文

国内热点

宏观视角,看节后地产政策变化

事件:近期,热点一、二线城市地产政策密集微调,引发关注。

点评:

春节以来,多个城市密集调整地产相关政策,包括房贷、落户政策等,市场对地产政策走向的关注明显增强。春节以来,多个城市密集调整地产相关政策,包括下调房贷利率(杭州、深圳等)、调整公积金贷款政策(金华、天津等)、放宽积分和人才落户政策(常州、南京)等。此外,部分城市还出台其他相关措施,例如,张家港对特定住房保障对象购房直接进行货币补贴,阜阳今年挂牌的土地出让公告均取消限价条款等,北京、广州等城市减半征收个人住房交易中的增值税附加税和印花税等。

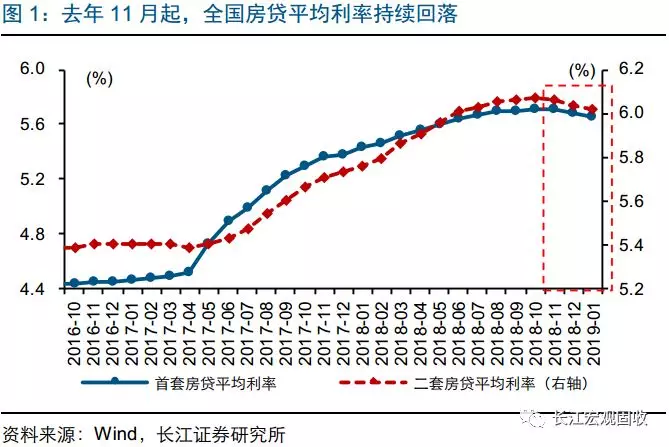

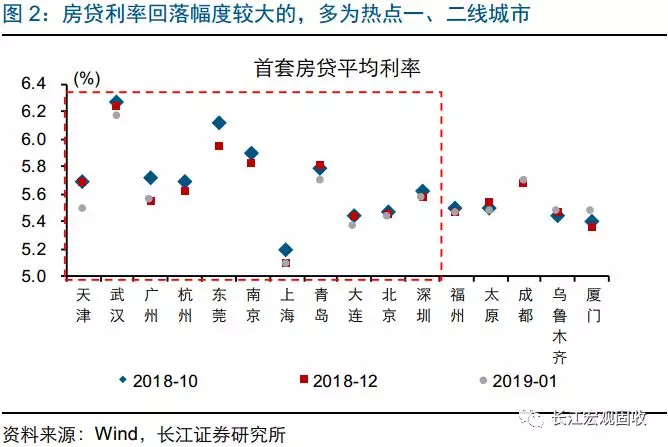

截至目前,全国近20城“因城施策”微调地产政策,仍主要集中在热点一、二线城市。去年11月,北京、深圳等一线城市,以及南京、杭州等热点二线城市,率先下调首套房贷利率;春节以来,新一轮地产政策微调密集出台。截至目前,全国已有近20城“因城施策”调节地产政策,以一线城市及热点二线城市为主。从不同城市房贷利率变化也可以发现,去年11月以来首套房贷平均利率降幅较大的主要是热点一、二线。

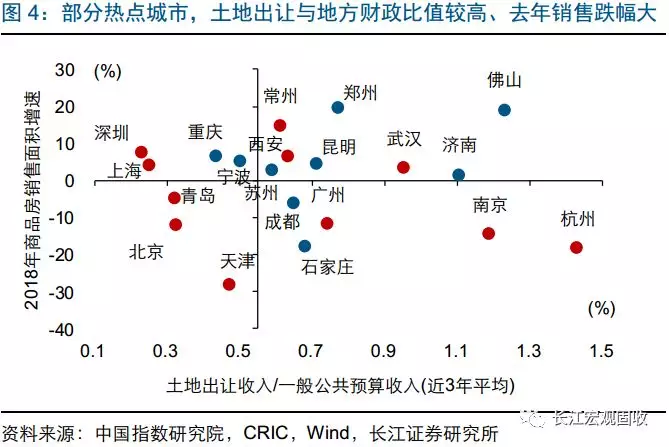

细究发现,地产政策调整较早、较密集的部分城市,土地出让与财政比值较高、前期销售下滑较快。本轮地产政策“因城施策”微调中,调整较早、较为密集的热点城市,普遍存在土地出让收入与地方财政比值较高、2018年商品房销售下滑过快的特征。例如,南京与杭州是调整较早的热点二线城市,近3年土地出让与地方财政收入的平均比值均超过1(全国平均为0.55)、2018年商品房销售增速也已经跌至-10%以下。

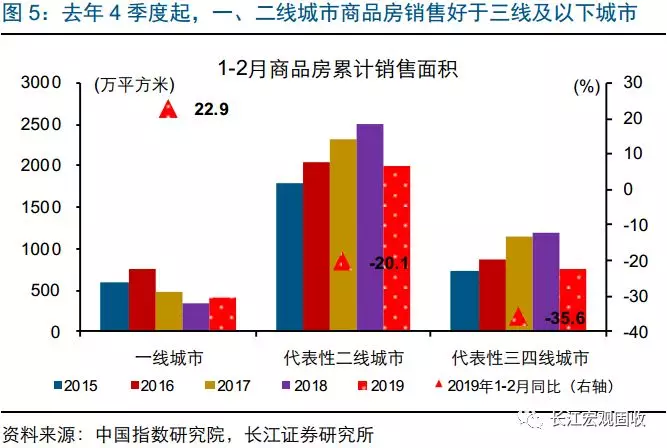

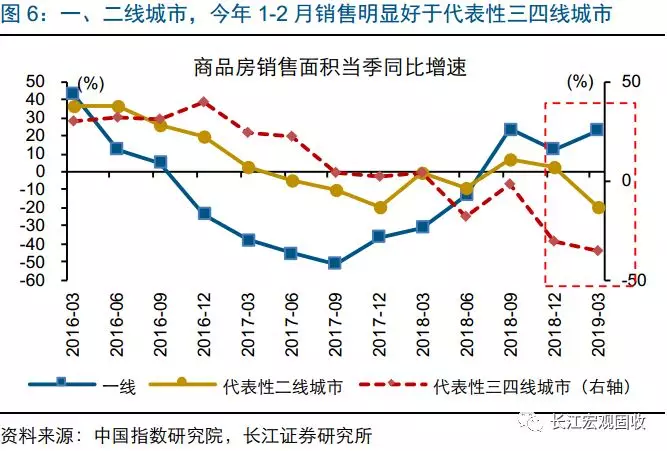

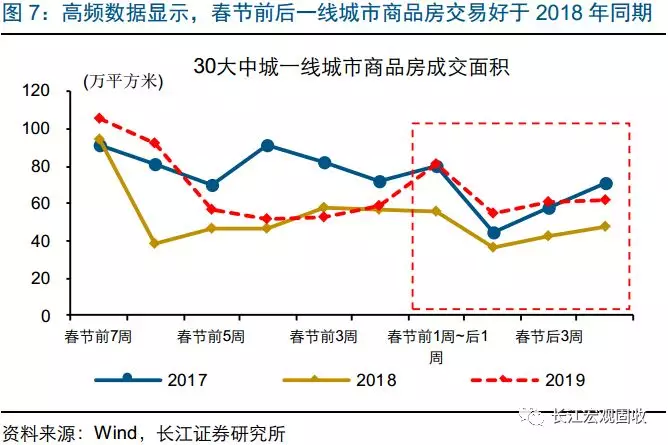

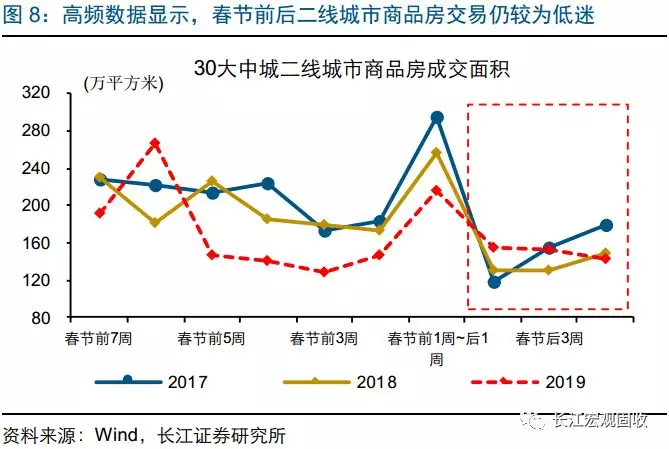

伴随地产政策“因城施策”微调,一线城市商品房销售已现改善,二线城市仍较为低迷。伴随去年11月以来的政策微调效果逐步显现,一线城市商品房销售已经出现一定改善;去年4季度,一线城市[1]销售面积当季同比增长12.6%,今年1-2月增速显著抬升至22.9%,高频数据显示的春节前后一线城市成交也明显好于去年同期。代表性二线城市,今年1-2月商品房销售面积明显负增长,后续表现需继续观察。

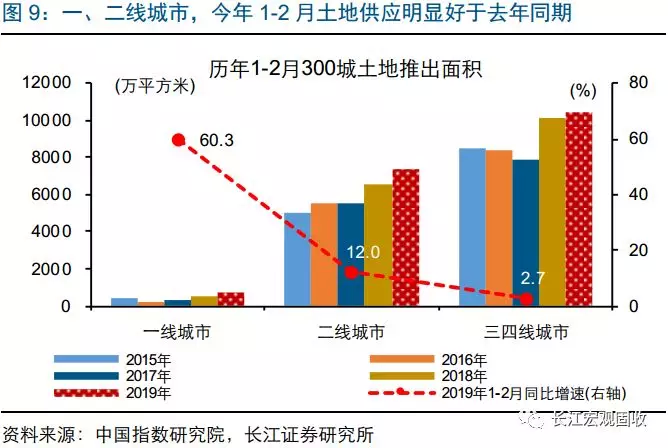

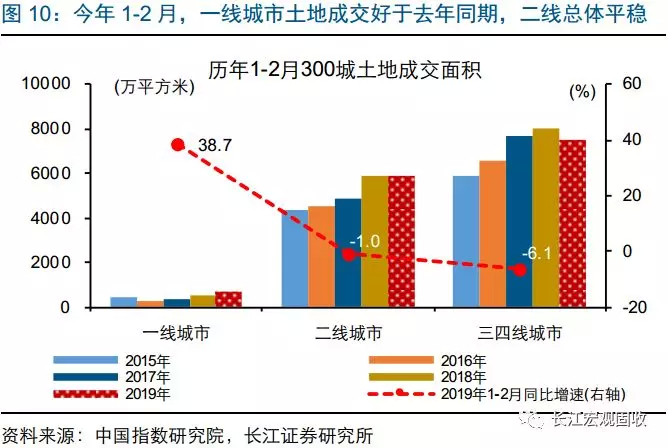

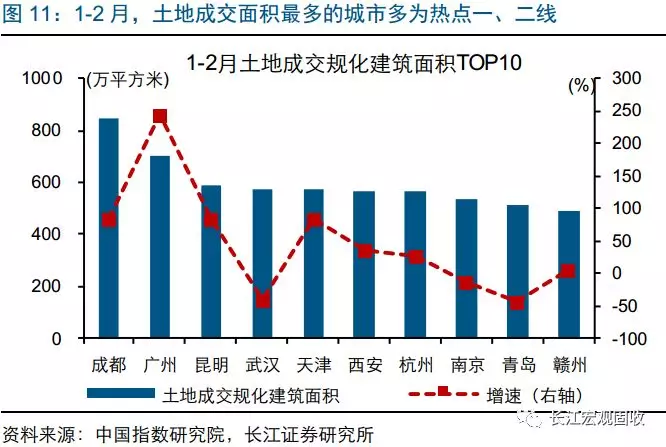

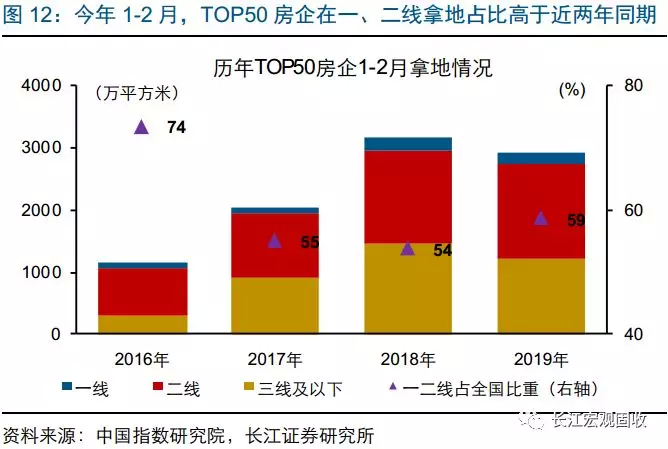

土地市场也呈现类似特征,一线城市土地成交较去年同期明显增加,二线总体较为平稳。今年1-2月,一、二线城市土地供应明显好于去年同期,同比分别增长60.3%和12%。土地成交方面,一线城市土地成交面积较去年同期大幅增长38.7%,二线城市土地成交虽同比小幅下滑1%,但也好于三四线城市。房企视角,也可以看到规模房企拿地向一、二线城市集中的迹象:2019年1-2月,TOP50房企在一、二线城市拿地占比59%,明显高于2017年同期的55%和2018年同期的54%。

“稳地价、稳房价、稳预期”政策要求下,热点城市政策的变化,仍属于微调范畴,对地产市场影响或较为有限。近期两会、全国住房城乡建设工作会议等重要会议上,继续强调“稳地价、稳房价、稳预期”目标,并要求“落实城市主体责任”。地方政府在相关会议和工作报告中,推进精准施策、“一城一策”方案的同时,也反复强调“房子是用来住的、不是用来炒的”定位和“稳地价、稳房价、稳预期”目标。这意味着,热点城市地产政策的调整,仍属于微调范畴,对房地产行业提振幅度或较为有限。

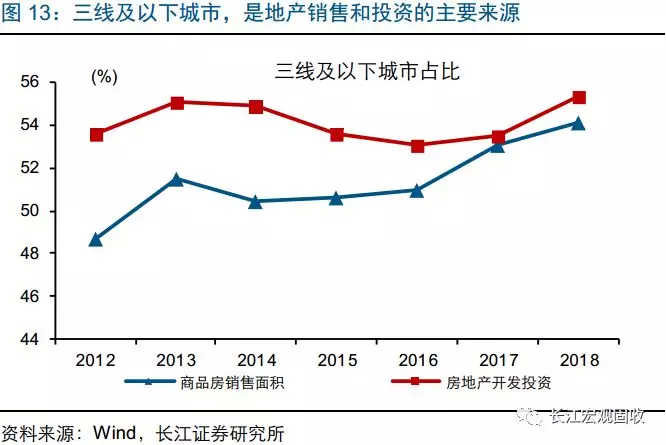

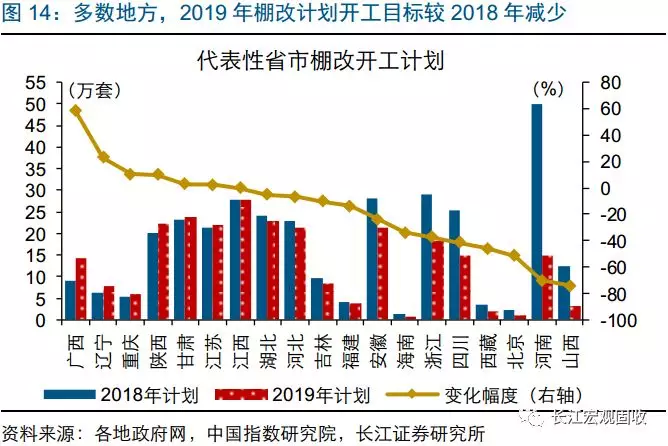

一、二线城市提振有限、叠加三线及以下城市拖累下,2019年房地产行业或继续承压、并较难对宏观经济形成有效支持。三线及以下城市,占全国商品房销售和地产投资的比重自2013年起持续超过5成。2019年,伴随棚改开工规模收缩(2018年目标580万套,2019-2020年预计为460万套/年)、货币化安置比例趋于回落,三线及以下城市房地产市场将明显承压,并对全国房地产行业形成拖累。

经济下行压力释放、政策加码背景下,信用环境加快修复,“一级火箭”于去年11 月启动、1月以来“二级火箭”也已启动。伴随稳增长措施持续发力,信用环境仍将持续修复。重申年度观点:向风险要收益,是2019年市场的重要逻辑。从近期市场表现来看,配置天平已向权益类倾斜。继续提示,利率债中短期调整风险,通过适当下沉信用资质和增配转债增厚收益。

通过以上分析,可以发现:

1)春节以后,部分城市密集调整地产相关政策,包括下调部分交易税费和房贷利率、放宽公积金贷款政策、放宽落户限制等。截至目前,全国近20城地产政策出现调整。

2)细究发现,地产政策调整主要集中在一线城市和南京、杭州、天津等热点二线。其中,部分城市土地出让与财政收入比值较高、近期商品房销售下滑较快。伴随近期政策变化,一线城市销售有所改善,但二线城市仍低迷、需继续观察。

3)“稳地价、稳房价、稳预期”政策要求下,热点城市的政策变化,仍属于微调范畴,对房地产行业的影响或较为有限。叠加三线及以下城市的拖累逐步显现,2019年房地产行业或仍然承压。

4)经济下行压力释放、政策加码背景下,信用环境加快修复,“一级火箭”于去年11 月启动、1月以来“二级火箭”也已启动。伴随稳增长措施持续发力,信用环境仍将持续修复。重申年度观点:向风险要收益,是2019年市场的重要逻辑。