智通财经APP获悉,领先的全球应用开发者技术服务平台汇量科技(01860)已于11月26日向香港联交所主板刊发聆讯后资料集,距上市仅一步之遥。

汇量科技成立于2013年,专注于为全球应用开发者提供移动广告及移动数据分析服务,能够满足应用开发者在其整个生命周期发展中的广告、变现及移动分析需求。

成立仅五年的汇量科技,如今已是中国最大、全球前十的第三方移动广告平台,其超高速的发展历程、上市后的增长机会,都值得市场留意。

业务解析:模式清晰的新经济企业

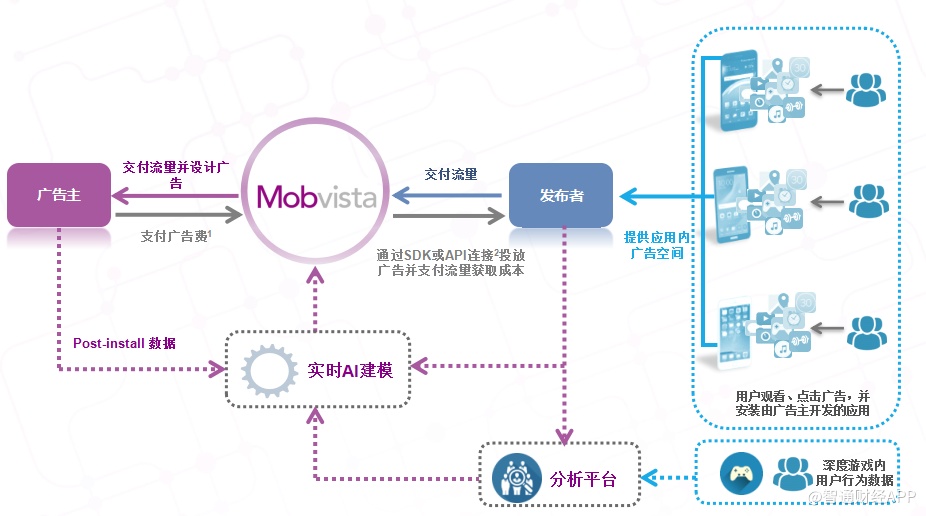

作为大数据和AI技术驱动型的公司,汇量科技的业务模式很清晰,投资者要理解并不难。该公司对接的是广告主和广告发布者,公司为广告主设计广告并提供获客服务,广告主支付相应的广告费用予汇量科技。

为广告主制作好广告之后,汇量科技会将广告发布至其广告平台可以触达的遍布全球的应用内广告位,根据精准用户画像向APP用户投放感兴趣的广告内容。与此同时,从广告发布者处获得流量的汇量科技也将支付流量获取成本,这在一定程度上,也是为广告发布者提供了变现服务。

值得注意的是,汇量科技与传统意义上的广告公司不同,它提供纯效果广告服务,以广告主最终要求的如用户下载量等效果作为最终结算依据。该公司以不到50人的销售团队服务分布于全球60个国家和地区的超过2000个广告主,并且以85%的高留存率持续服务游戏、工具、电商、社交内容等全品类App开发者。

以上业务都是在汇量科技大数据AI系统的支持下完成的,经过多年的积累,汇量科技已经拥有海量的广告交互数据和游戏内玩家行为数据,通过对该等数据进行实时AI建模后,可实现精准营销,广告投放效果大幅提升。通过大数据AI系统,汇量科技的触角在移动营销行业的上下游不断延伸,链接移动生态中的广告主、开发者和用户,构建了一个规模化的业务闭环。

投资亮点:头部优势明显,行业处于上升期

翻看该公司的招股书可以发现,汇量科技的亮点并不少,这主要体现在四大方面。

其一,全球领先的市场地位

根据艾瑞咨询调研数据,2018年上半年变现SDK的平均DAU排名中,汇量科技是中国第一、全球前十的第三方移动广告平台,其2017年全年海外收入超过55%,该公司的12个办公室分布于全球各地。

与此同时,汇量科技的每日触达设备数量高至9.5亿,覆盖超过200个国家的用户。在美国、日本、韩国、新加坡、印尼、泰国等重要区域市场,为当地下载量排名前20的移动应用提供推广服务的广告服务平台中,汇量科技排名Top3。

如果将目光集中在2017年中国出海应用下载量排名前50大移动应用,可以发现,其中超过90%的广告主使用汇量科技的推广服务。

其二,规模化的持续盈利

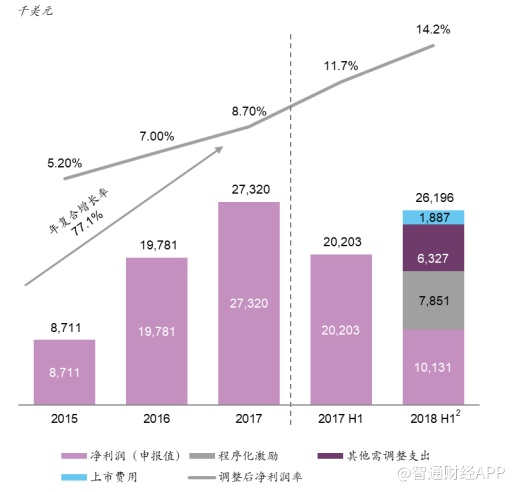

2015-2017年,汇量科技的收入从1.58亿美元增长至3.12亿美元,年复合增长率达40.4%。智通财经APP观察到,在收入类型中,程序化广告收入可谓是“突飞猛进”。从2015年的1170万美元增长至2017年的1.14亿美元,年复合增长率212.8%。

程序化广告的核心是高效便捷的自动化投放,广告主可实现自主购买广告库存,同时广告发布者自动销售广告库存。与人工模式相比,程序化广告更节省成本,这亦是汇量科技通过技术锻造的优势之一。

收入大增的同时,该公司的净利润也很亮眼。2015年,其净利润为870万美元,至2017年已增至2730万美元,年复合增长率77.1%。

其三,强劲的大数据及AI技术驱动

作为中国第一、全球前十的第三方移动广告平台,大数据及技术是汇量科技的底气所在。

每日覆盖9亿设备的广告交互数据,及在此基础上专有的移动分析平台GameAnalytics带来的深度游戏内用户数据,为汇量科技带来了基础庞大而维度丰富的数据。目前,已累计超过4.9万个游戏应用接入GameAnalytics SDK,该平台DAU高达8750万。

汇量科技通过广告交互,每日触达设备9亿,直接SDK变现的媒体DAU达3.3亿。在此基础上,公司通过实时的AI建模,根据用户画像进行精准的程序化投放。

因此汇量科技投入了近50%的技术人员坚持在AI领域重点布局,以不断提升对数据的运用能力、程序化投放的效率和精准度。就在不久前,公司还发布了自研的一站式全链路机器学习平台MindAlpha,该平台是Mobvista在数字营销领域不断探索和完善千人千面智能投放的成果之一。

其四,行业潜力将迎来大爆发

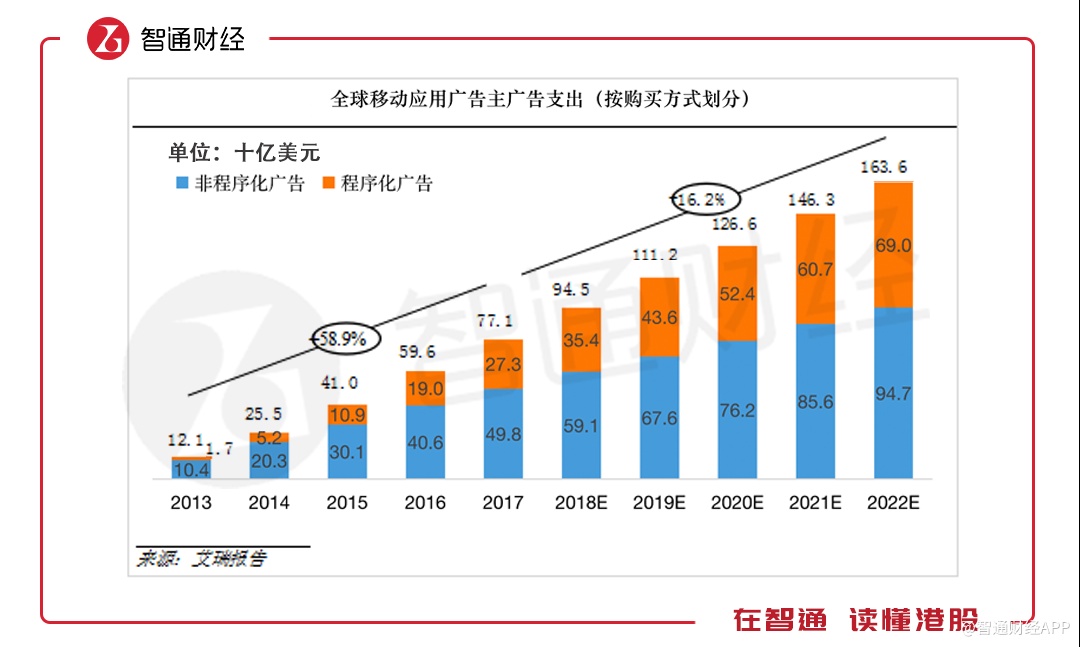

据艾瑞咨询报告显示,全球移动应用推广支出逐年攀升,2017-2022年均复合增长率达16.2%,行业仍处于快速发展时期。且由于程序化广告技术能更快捷高效地匹配广告主与媒体,程序化广告正日益普及。

据预测,程序化广告市场的规模将从2017年的273亿美元增长至2022年的690亿美元,复合年均增长率达20.4%。由此看出,程序化广告已成为全球移动广告的新风口,而掌握了该技术的汇量科技也已立于该风口之上。

增长引擎:持续加大技术投入,推进“Glocal”战略

面对大好的行业前景,汇量科技对未来的发展做了详细的战略部署,这也能从招股书中窥探一二。

公司表示,将持续增大研发投入,实现技术驱动业务增长,并巩固公司目前在市场中的领先地位。报告期内,汇量科技的技术人员占公司整体员工的比例超过49%,研发费用支出占营业收入的比率高至6.6%。

其次,汇量科技将寻找优质的投资和并购标的,整合行业资源,发挥协同效应,在内部增长的同时,也追求外延式发展。

事实上,在寻找优质标的这一点上,汇量科技已积累了相应的经验。在公司的发展历史上,汇量科技相继收购美国市场颇具品牌影响力的移动营销公司NativeX和欧洲知名Saas化数据分析平台GameAnalytics ,通过整合之后,该等标的在汇量科技目前的业务中起着不可替代的作用。

与此同时,汇量科技将继续推行“Glocal”运营模式,增强本土化服务能力并扩大全球业务网络。该公司认为,中国及其他新兴市场的科技公司及应用开发者对业务全球化日益增长的需求,将是汇量科技未来业务增长的重要推动因素。