本文来自微信公众号“文话宏观”,作者为张文朗、黄文静、郑宇驰,原标题为《【光大宏观张文朗团队】以进博会促升级、扩消费——光大宏观十日谈》。

要点

进口博览会表明制造业升级的大方向没有变化。智能及高端装备展区(成交164.6亿美元,占比28%)是首届中国国际进口博览会意向成交排名第一的展区,财政部发布的《首届中国国际进口博览会享受税收优惠政策的展品清单》列出的享受税收优惠政策限额排名靠前的几乎都是工业自动化装备。

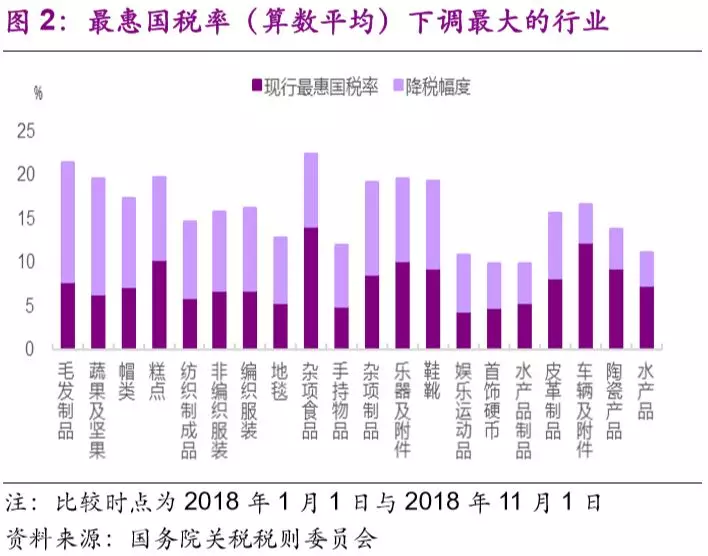

2018年的降关税政策措施体现了扩大进口、促进消费的政策导向。最惠国税率下调较大的行业集中在消费品。中国的车辆及附件的关税率(12.4%)高于美国、日本、欧盟的均值(3.1%),预计将成为未来贸易谈判中的焦点以及降税的重点。

在中美贸易争端的背景下,预计未来中国将加紧与各国的自贸谈判。通过自贸协定的签署,可以大幅度降低关税、促进双边贸易。与中国的自贸协定实施当年,各国与中国之间的双边贸易增速平均要高出当年中国总体贸易增速9.4个百分点。我们预计在中美贸易争端的背景下,中国将加紧推进中日韩自贸区和“区域全面经济伙伴关系协定”(RCEP)谈判进程。

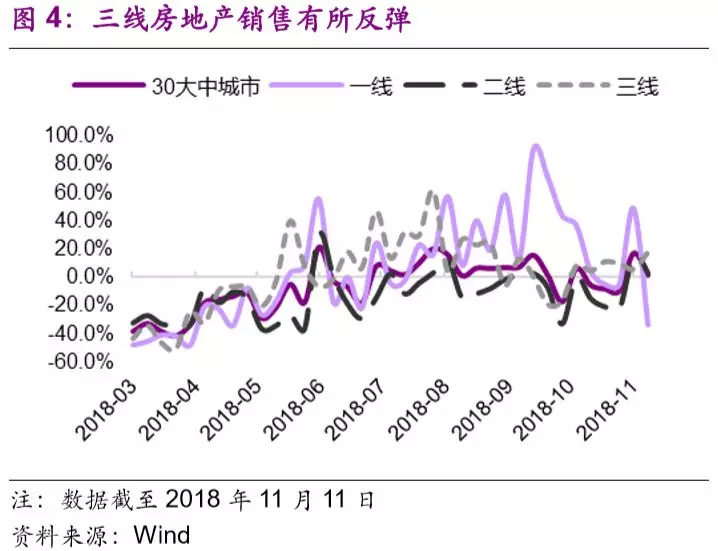

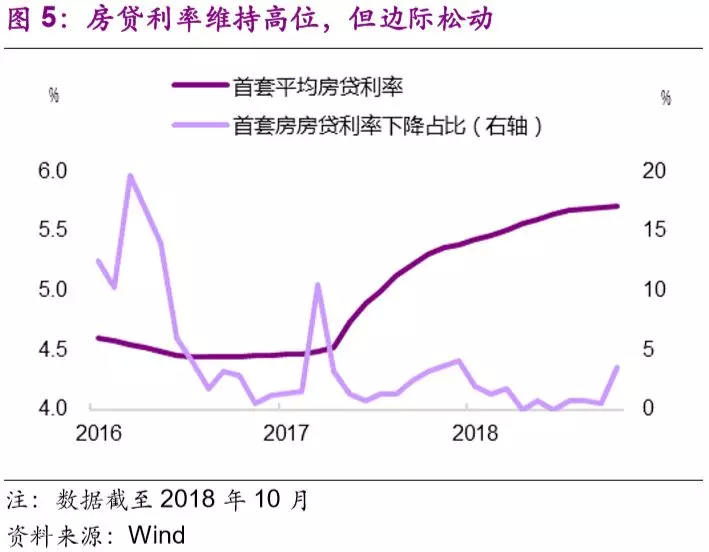

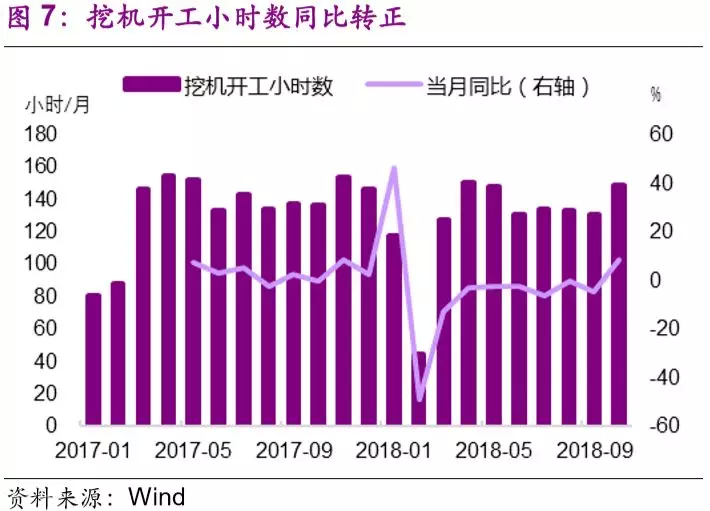

房地产销售有所反弹,房贷利率维持高位。10月最后一周的乘用车销量有所反弹。“双十一”天猫销售额同比增长26.93%,增速较2017年下降12.4个百分点,首次低于当年1-9月的实物商品网上零售额累计同比增速。挖机开工小时数同比增速回升,与挖机销量同比增速的回升一致,反映了基建企稳。

钢铁、煤炭价格继续下跌。水泥、玻璃价格的背离或反映基建企稳。

正文

1、从进博会看政策导向

虽然淡化了宣传,但鼓励制造业升级的政策大方向并没有变化。首届中国国际进口博览会意向成交排名靠前的展区有:智能及高端装备展区(成交164.6亿美元,占比28%)、食品及农产品展区(成交126.8亿美元,占比22%)、汽车展区(成交119.9亿美元,占比21%)。而税收优惠的方向正是符合制造业升级大方向的智能及高端装备:财政部发布的《首届中国国际进口博览会享受税收优惠政策的展品清单》列出的享受税收优惠政策限额排名靠前的几乎都是工业自动化装备(表1)。

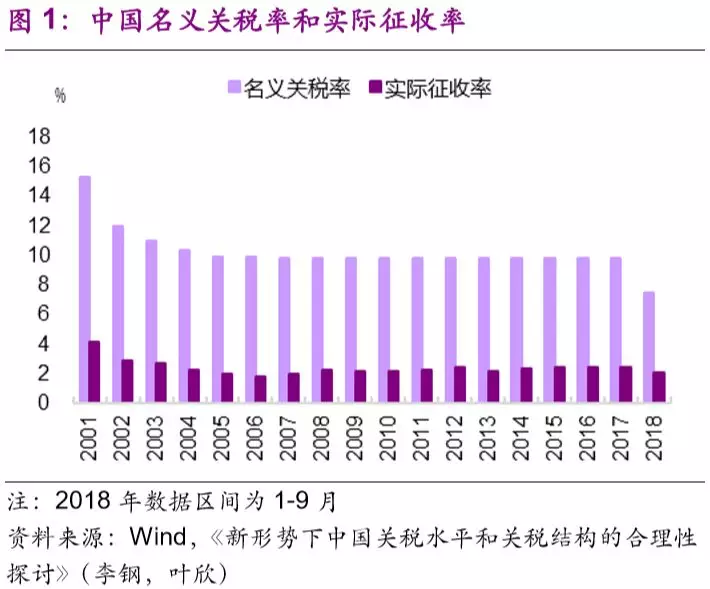

2018年的降关税政策措施体现了扩大进口、促进消费的政策导向。2018年的关税调整是中国的名义关税率[1]在近年来的首次下调。自从履行完入世承诺将名义关税率降到9.8%左右之后,中国的名义关税率十多年来没有明显下调,但由于存在暂定税率等较低的税率以及来料加工进口免税,实际征收率[2]较低(图1)。2018年1月1日至今,最惠国税率共下调四次,使得我国关税总水平由上年的9.8%降至7.5%。累计来看,最惠国税率下调较大的行业集中在消费品(图2),体现了扩大进口、促进消费的政策导向。目前,中国的关税率虽然比印度(13.8%)、韩国(13.7%)、巴西(13.4%)要低,但是高于大多数贸易大国,例如美国的名义关税率仅为3.4%。从行业来看,许多消费品的关税率与发达国家相差较大,例如中国的车辆及附件的关税率(12.4%)高于美国、日本、欧盟的均值(3.1%),预计将成为未来贸易谈判中的焦点以及降税的重点。

[1] 名义关税率为最惠国税率的算术平均值。数据来自李钢, 叶欣. 新形势下中国关税水平和关税结构的合理性探讨. 国际贸易问题, 2017(7):3-16.

[2] 实际征收率=关税收入/进口金额,2018年为1-9月数据。

在中美贸易争端的背景下,预计未来中国将加紧与各国的自贸谈判。通过自贸协定的签署,可以大幅度降低关税、促进双边贸易。对11个与中国签订自贸协定的国家,我们统计了自贸协定实施当年,其与中国之间的双边贸易增速,发现除了韩国、巴基斯坦以外,其余9个国家的贸易增速都要高于当年中国总体的贸易增速,平均来看要高出9.4个百分点(图3)。自2010年中国-东盟自贸区全面建成以后,中国与东盟之间的双边贸易年均增速为13.0%,超过了中国总体贸易的年均增速(9.7%)。目前,中国已经签署了16个自贸协定,正在谈判的自贸协定有14个,正在研究的自贸协定有9个。我们预计在中美贸易争端的背景下,中国将加紧推进其中的中日韩自贸区和“区域全面经济伙伴关系协定”(RCEP)谈判进程。

2、房地产销售有所反弹,房贷利率维持高位

房地产销售有所反弹。30大中城市商品房成交面积在11月前两周有所反弹,增速分别为16.9%、1.3%,三线城市增速较高(图4)。房地产调控仍然持续。根据中原地产研究中心统计数据显示,9月和 10月份分别进行了70次和24次楼市调控,今年来房地产合计调控次数高达410次,同比上涨超过80%。房企拿地愈发谨慎。11月前两周100大中城市住宅类用地成交土地占地面积同比分别为-65.5%、-51.7%,降幅继续扩大。

房贷利率维持高位,但边际松动。根据融360大数据研究院发布的《2018年10月中国房贷市场报告》,全国首套房贷款平均利率为5.71%,较上月上涨1BP。在全国35个城市533家银行中,有19家下调利率,占比3.56%,较前月的0.56%有较大的抬升(图5)。地产调控大方向未变,但在银行可贷领域受限、低库存致房价抬头的情况下,房地产相关贷款仍受偏好,而地方政府财政压力加大,部分地区楼市调控有边际调整的动力。

3、乘用车销量有所反弹,挖机开工小时数回升

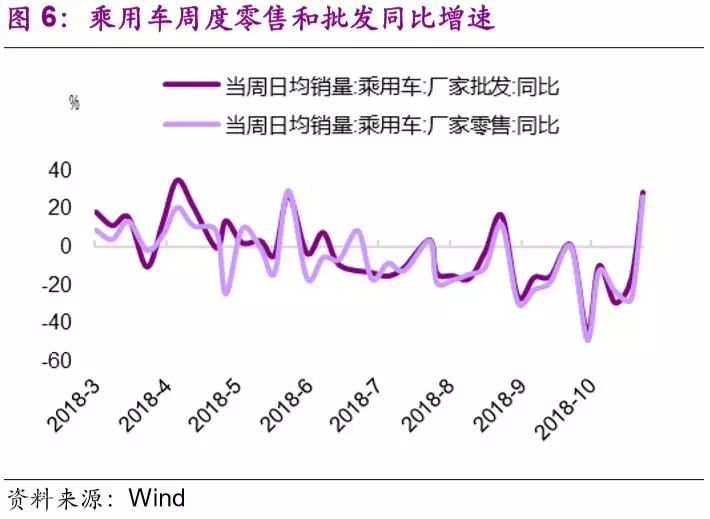

10月最后一周的乘用车销量有所反弹。整个10月,乘用车产销双弱,产量同比-10%,连续第四个月负增长,但降幅较9月缩窄1.9个百分点;销量同比-13%,降幅较9月扩大1个百分点。但是10月最后一周,部分受统计数据补充完整的影响,乘用车零售日均为10万台,同比26%,有所反弹(图6)。

“双十一”天猫销售额为2135亿,同比26.93%,增速较2017年下降12.4个百分点,首次低于当年1-9月的实物商品网上零售额累计同比增速(2018年1-9月为27.7%)。

受《毒液》上映的影响,电影票房增速反弹。11月11日当周票房为10.5亿,《毒液》贡献7.7亿,使得单周票房增速反弹至55%,为6周来首次转正。

挖机开工小时数同比增速回升,与挖机销量同比增速的回升一致,反映了基建企稳。10月挖机开工小时数为148.6小时,同比上升8.8%,为今年2月以来首次转正(图7),与10月挖机销量增速回升的数据(39.6%)一致,一定程度上反映了基建的企稳。

4、钢铁、煤炭价格继续下跌

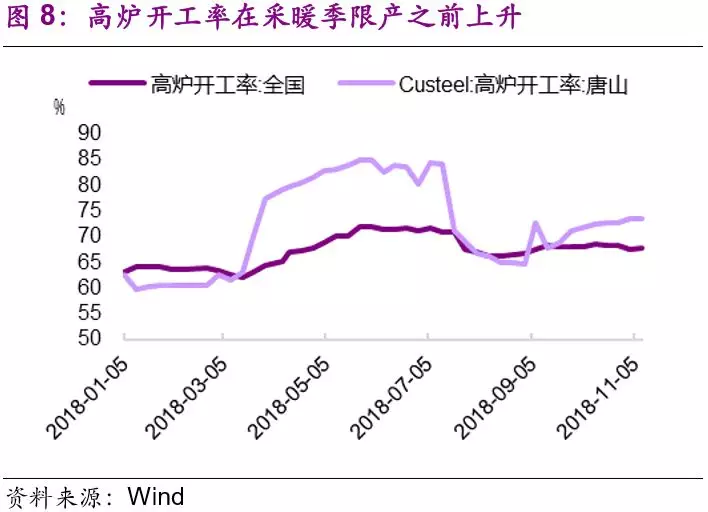

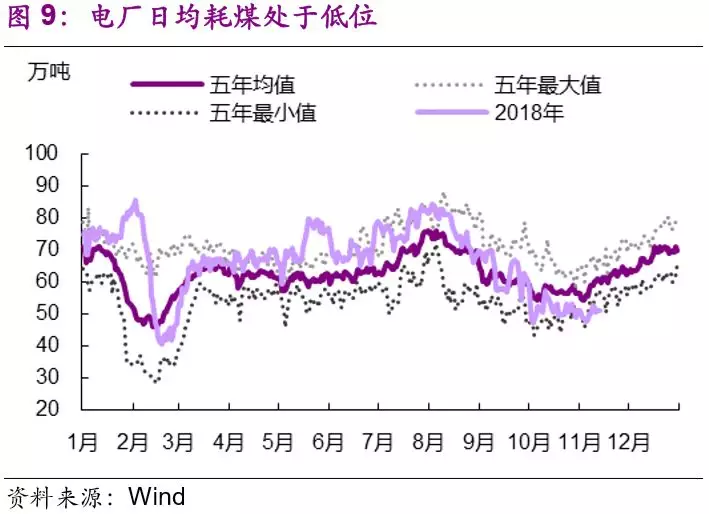

钢铁、煤炭价格继续下跌。11月13日,螺纹钢期货活跃合约结算价为3867元/吨,较十天前下跌4.5%;11月12日,动力煤期货活跃合约结算价为603.2元/吨,较十天前下跌3.9%。全国高炉开工率在限产季正式开始前小幅上升,11月9日为67.7%(图8)。库存方面,钢材处于去库存阶段,11月9日当周社会库存下降5.1%至891万吨。6大发电集团日均耗煤量仍在五年最小值附近(图9),但电厂仍然在为冬季累积库存,11月13日6大发电集团煤炭库存合计为1727万吨,持续高于五年最大值。在日耗低、电厂高库存的情况下,再加上进口煤的限制并没有原先预期的严格(10月进口煤同比8.5%)、供给侧改革的影响边际减弱,动力煤价格将面临一定的压力。

5、水泥、玻璃价格背离或反映基建企稳

水泥、玻璃价格的背离或反映基建企稳。进入10月以来,水泥和玻璃的价格走势背离(图10、11),除了两者的限产程度不同(水泥严、玻璃松)、受地产拉动不同(水泥早周期、玻璃晚周期)以外,基建的企稳反弹或许也是一个驱动因素。9月以来水泥价格大幅反弹,11月以来更是超季节性上涨,而玻璃价格始终低于季节性。由于基建较多使用水泥,较少使用玻璃,基建反弹,而地产投资仍受抑,或许造成了水泥和玻璃价格的走势背离。