本文来自“Kevin策略研究”微信公众号,作者刘刚、董灵燕。原标题为《【中金海外策略】专栏三:如有可能,美国政策有哪些推进空间? | 2019年海外市场与大类资产配置展望》。

特朗普政府自上任以来,对内在医改、税改、金融监管等方面均推行了新政策,一些政策已经取得积极成效,如税改直接提振企业盈利,并促进海外资金回流,金融监管改革则改善了融资条件,促进工商信贷回暖。往前看,政策能否有进一步推进空间是投资者关注的焦点。中期选举产生“分裂国会”之后,政策推进的难度明显上升,但也不是完全没有可能。那么,在乐观情形下,如果有可能的话,未来政策上还有那些推进空间?

基建投资相对更有可能。基建投资是特朗普此前主要执政承诺中的重要一环,也是基本上还没有太多进展的领域,目前大规模基建计划依然停留在框架层面(今年2月公布1.5万亿基建投资计划)。

往前看,尽管在中期选举之后存在更大的难度和不确定性,但众议院民主党领袖Pelsoi和即将就任的众议院交通和基建委员会主任民主党人DeFazio都表示将基建作为民主党掌控众议院后的一个主要政治日程之一;特朗普总统也表示将在基建议题上与民主党合作,因此后续潜在进展依然需要关注。今年3月份,参议院民主党人曾公布了一个总规模在1万亿美元左右的基建投资计划。

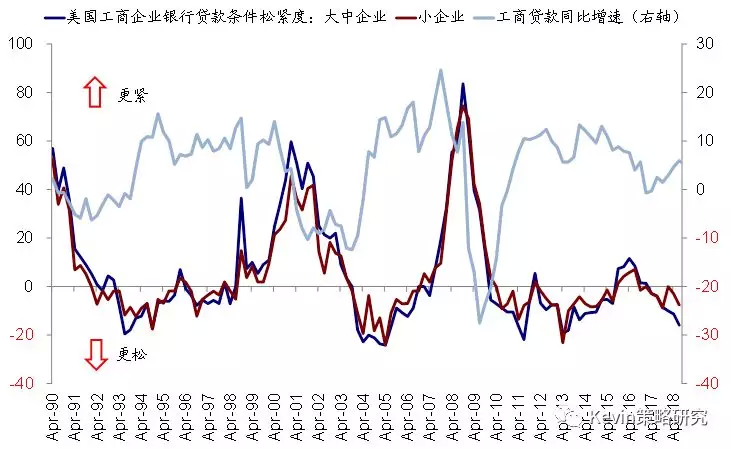

金融监管放松已经实施。6月份通过的金融监管改革放松了对于中小银行的合规要求、甚至鼓励再度加杠杆(取消小银行的“沃克尔规则”),也得到了部分民主党议员的支持。美联储近期发布了新的金融监管框架,在此框架下,小型银行面临的监管压力将明显放松,而风险较高的银行(如跨境业务规模较大的银行)则将面临相对严格的监管。

具体而言,新规则将银行按资产规模分为四个等级:1)对于总资产规模在1000亿~2500亿美元的银行,将不用进行压力测试,监管力度将明显放松;2)对于总资产规模高于2500亿美元、或资产规模低于这一等级,但一些风险指标超过限定标准的银行,将适用强化的监管标准,并且将根据不同银行的情况“量身定制”;3)资产规模在7000亿美元以上、或跨司法辖区活动规模超过750亿美元的银行,将面临较以上两个等级更严格的审慎监管;4)全球系统重要性银行(GSIBs)将沿用危机后的严格监管规则。

相比之下,“税改2.0”得到民主党支持的可能性较低。9月中旬,共和党控制的众议院在《减税与就业法案》的基础上提出了第二轮税改方案,包含《保护家庭与小企业减税法案》、《家庭储蓄法案》和《美国创新法案》,主要内容包括:1)永久性降低个税税率(第一轮税改中,此项调整至2025年到期);2)将医疗费用税前扣除的年限延长至2020年(第一轮税改中仅暂时延长至2018年);3)扩大家庭的储蓄渠道;4)加大企业的设立和组织成本抵扣力度;5)允许企业在变更所有权之后以具体情况申请税收减免(如创业公司在变更所有权之前的经营亏损,可以在变更所有权之后申请结转)等等。据美国税收联合委员会(JCT)测算,“税改2.0”将在未来10年降低税收6570亿美元,其中绝大部分来自对个税法案的调整。

不过,这一法案在中期选举前的众议院基本没有得到民主党的支持,虽然现在已经通过了众议院投票,但在参议院除非动用reconciliation的简单多数才能得以通过,中期选举失掉众议院之后,考虑到民主党的反对,这一可能性明显降低。

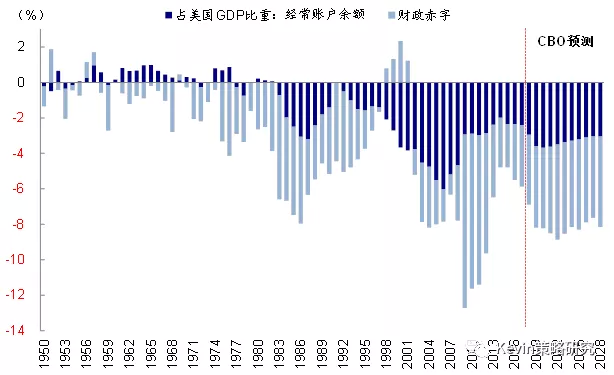

CBO预测财政预算和经常账户赤字在2018~2022年仍将进一步扩大

6月份通过的金融监管改革在一定程度上改善了美国的融资环境、促使工商信贷近期再度加速上行

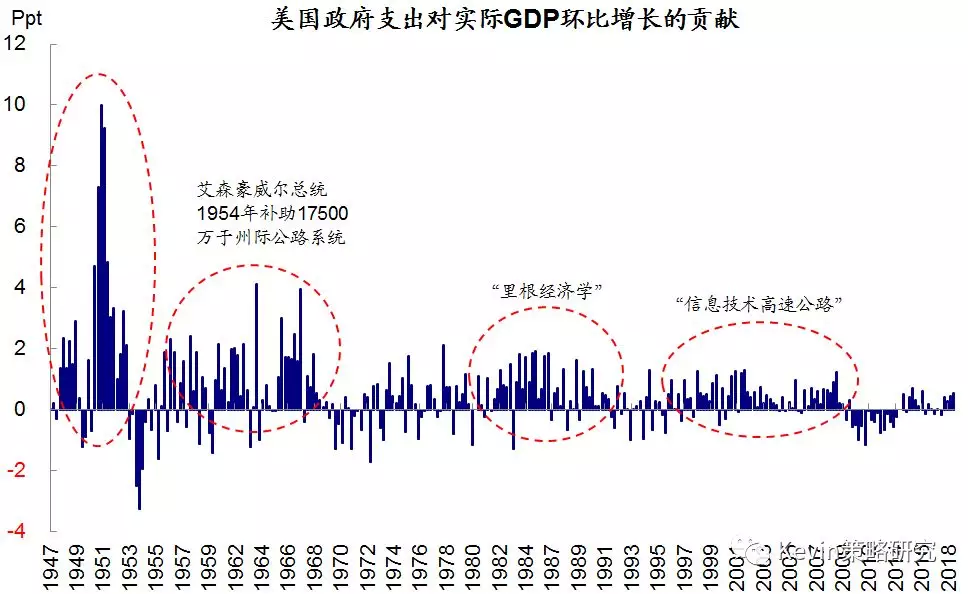

美国政府支出对GDP的拉动作用

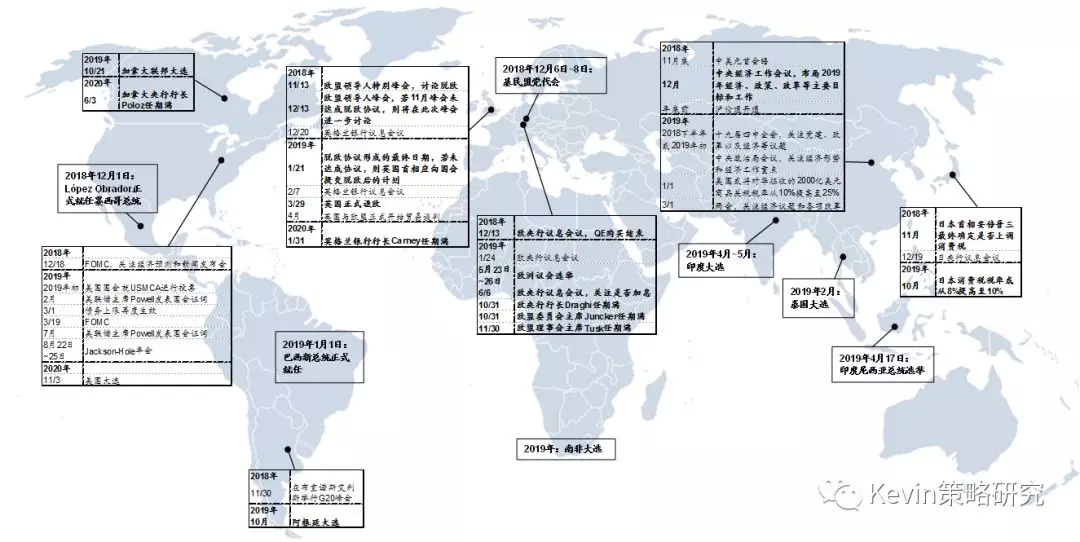

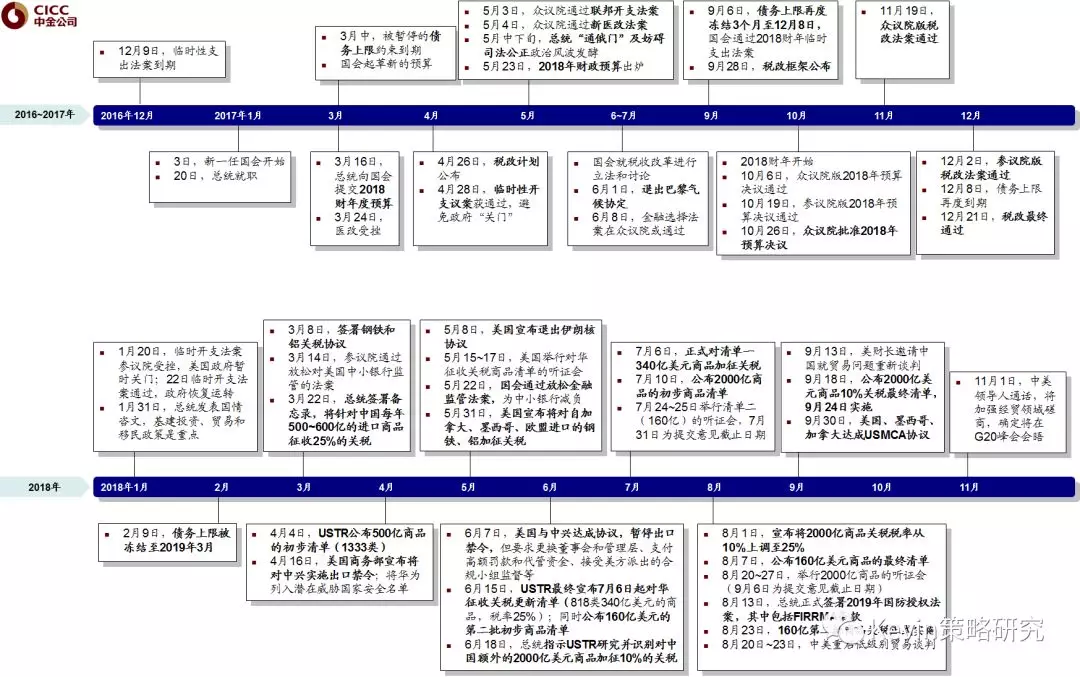

特朗普就任以来的主要政策推进进程

未来一年全球大事件总结:建议重点关注中美贸易摩擦(G20峰会)、美国政治政策进展(2019年3月债务上下再度生效)、欧洲政治事件(意大利、英国退欧、欧央行行长)、新兴国家选举(印度、印尼、泰国、南非等)