本文来自国信证券(香港)的研报,作者徐进、周沁艺。原标题为《个税改革 进一步拉动内需增长》。

10 月 20

日国家财政部起草了《个人所得税专项附加扣除暂行办法(征求意见稿)》,新修订的个税法从教育、医疗、住房、养老几大方面促进减税优惠。此次公布的征求意见稿超出市场预期,在降低民众负税水平的同时,建立了防范虚假骗税逃税机制。《办法》

将于 2019 年起实施,国家政策层面的信号有利于提振消费市场信心,

尤其是大众品牌和跟随消费升级创立的新兴品牌。我们认为,可选消费中看好行业龙头周大福(01929),必需消费品中推荐业绩即将释放的高鑫零售(06808)和进军国产烘焙市场的达利食品(03799)

。

我国税收机制逐步完善,全面加强社会保障

根据最新“意见稿” , 今后计算个税应纳税所得额,在 5000

元基本减除费用扣除和“三险一金”等专项扣除外,还可享受子女教育、继续教育、大病医疗、住房贷款利息或住房租金,以及赡养老人等专项附加扣除。 另外, 9 月 24

日国务院发布了《完善促进消费体制机制实施方案(2018—2020 年)》 , 从文旅体育、健康养老、家政、教育培训领域来促进消费,

对释放内需潜力、推动经济转型升级具有重要意义。实物消费升级推行的具体细则, 包括建设“智慧商圈”、“智慧商店”等“互联网+”的消费生态体系。

自上而下的两大政策从生产端到消费端进行宣传引导,对进一步提升消费结构升级和减少民生支出提高可支配收入起到了正面作用。

低温二级市场环境下消费行业显现优势

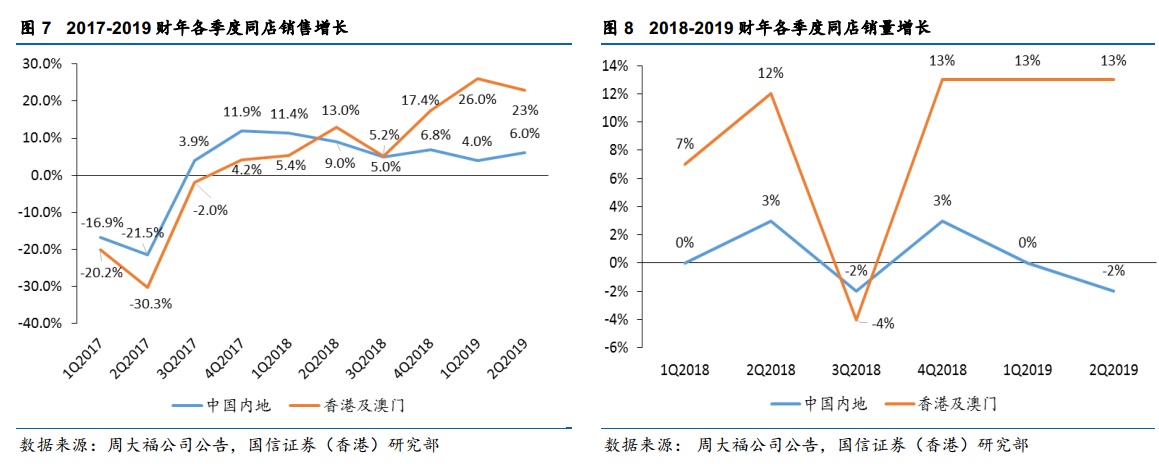

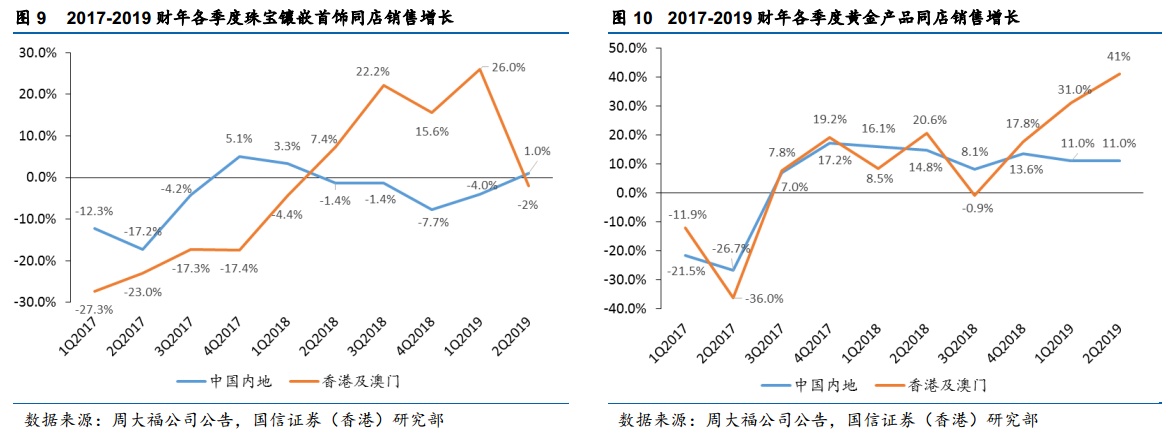

周大福(01929) 公布 19 财年第二季度(截止 2018 年 9 月 30

日)未经审核数据,中国地区零售额和同店销售维持平稳增长,但由于单个产品的重量增加导致平均售价上升, 其同店销量略微下滑。 内地的珠宝镶嵌产品的同店销售增长 5

个季度以来首次转正,然而港澳地区的同店销售则是 5 个季度以来转负,其平均售价下跌 9.34%。 中国和港澳地区的黄金产品平均售价分别录得 11.11%和

19.92%的升幅,季内国际平均金价同比下滑 5%,但同店销售仍保持强劲增长(中国 11%、港澳 41%) ,可见短期金价波动并未影响到黄金产品的销售。

继阿里巴巴的“淘鲜达” 入驻高鑫零售(06808)商超门店改造之后,高鑫将短板家电品类交与苏宁合作,公司上半年业绩符合预期(SSSG:-1.56%),预计下半年同店销售增长转正。从而在公司多业态、全渠道的商业模式下,预计 2019-2020 年为业绩爆发期。

达利食品(03799)年内新品不断, 刚上市的“美焙辰”标志公司正式进入短保面包市场, 在上半年的豆本豆系列推出“青豆豆奶”和“黑豆豆奶”后,加之中保产品的助力,这都将成为公司食品和饮料两大业务的增长动力。

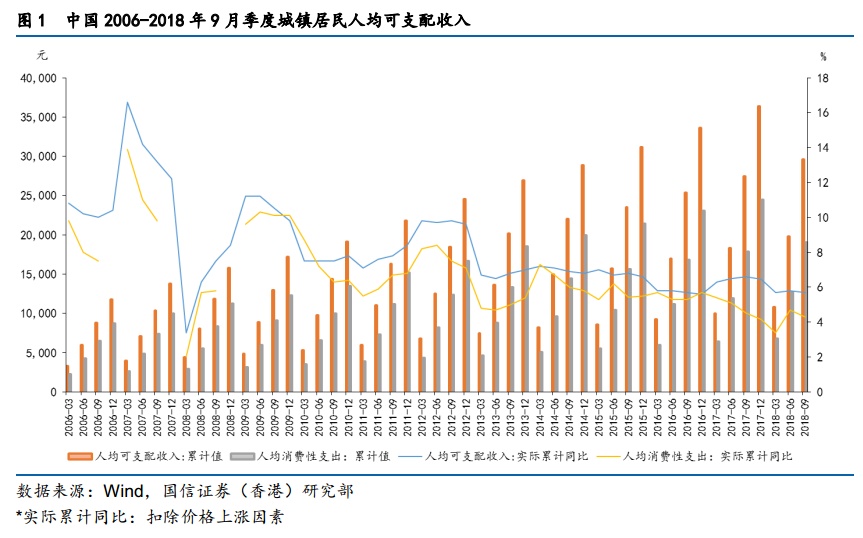

宏观消费数据中性, 居民可支配收入与消费比保持稳定

根据《个人所得税专项附加扣除暂行办法(征求意见稿)》 , 在 5000

元基本减除费用扣除和“三险一金”等专项扣除外,还可享受子女教育、继续教育、大病医疗、住房贷款利息或住房和赡养老人等专项附加扣除。这些费用均可分为我国消费性支出中的教育文化娱乐、居住和医疗保健三大类,每年可享受的数万元专项扣除,或将成为居民的可支配收入,从而有望改善人均消费性支出同比下滑的态势。

另外, 9 月 24 日国务院发布了《完善促进消费体制机制实施方案(2018—2020

年)》,从文旅体育、健康养老、家政、教育培训领域来促进消费,对释放内需潜力、推动经济转型升级具有重要意义。实物消费升级推行的具体细则,包括建设“智慧商圈”、“智慧商店”等“互联网+”

的消费生态体系。 中国的社会零售消费品总额已处于平稳发展状态,并有市场预期 2018年中国社会零售消费品总额将赶超美国,

自上而下的两大政策对进一步提升消费结构升级、减少民生支出和提升可支配收入起到了催化作用。

总体来看,我国人均可支配收入和消费性支出的同比增速自 2014 年以来基本稳定在 4%-6%的区间,人均消费支出于 2018 年一季度有较明显下滑,但二、三季度恢复至稳定范围;人均可支配收入同比增速维持在 6%左右的水平,按季度的人均可支配收入消费比则在 1.5 左右的水平。

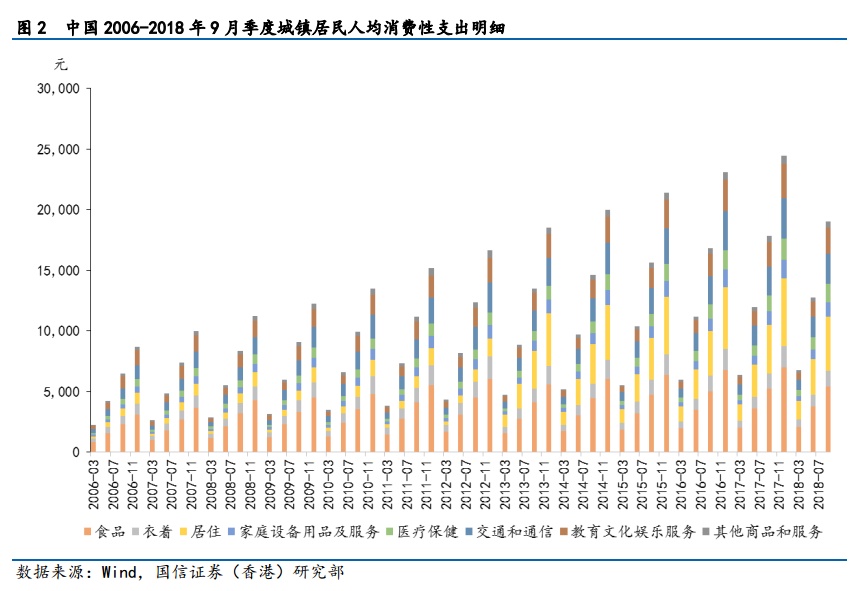

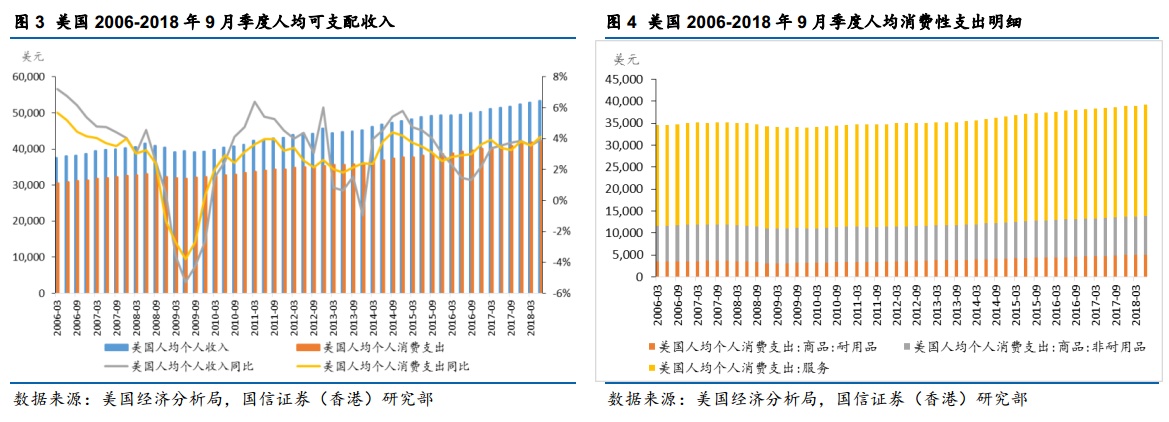

我国人均消费性支出的食品部分一直占领最大比例,然而从 2013 年起,国民住房的消费性支出开始出现爆发式增长,紧随其后的有交通通信和教育文化娱乐支出,对服务行业的支出有比例加大意味着消费结构在逐渐调整。 对比美国的人均收入和消费比的话,美国居民则更愿意将钱花掉,根据美国经济分析局的统计,美国 2006-2018 年 6 月份季度人均收入消费比维持在 1.25 点水平,二者的相关度较中国的收支水平更高,并且美国的消费结构相对较稳定,其中 65%以上为服务类支出, 20%为非耐用品商品支出,剩余10%左右为耐用品商品支出。

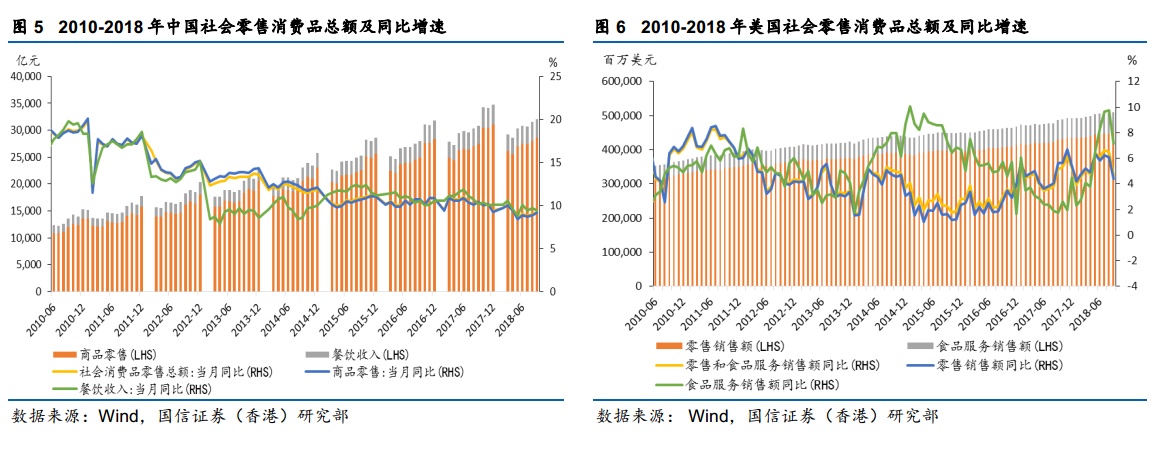

值得关注的是,根据国家统计局公布的 2017 年社会消费品零售总额, 36.6 万亿元,该数据已与美国基本持平(美国同期为 5.76 万亿美元,

折合人民币约 37.5 万亿元) ,本年度 9 月份最新数据为 27.43 万亿元与美国(9 月份折合人民币约 30 万亿元)的差距逐步缩小, 那么,市场对

2018 年度的中国社会消费品零售总额超过美国的预期将加强。

值得关注的是,根据国家统计局公布的 2017 年社会消费品零售总额, 36.6 万亿元,该数据已与美国基本持平(美国同期为 5.76 万亿美元,

折合人民币约 37.5 万亿元) ,本年度 9 月份最新数据为 27.43 万亿元与美国(9 月份折合人民币约 30 万亿元)的差距逐步缩小, 那么,市场对

2018 年度的中国社会消费品零售总额超过美国的预期将加强。

我国零售业的爆发式发展主要得益于新零售业态对消费升级和提振经济新动能的促进作用。 2016 年的杭州云溪大会首次提出“新零售”概念时就受到了各界高度重视,“线上+线下+物流”的结合才能有效的从电商转型成新零售, 于是, 2017 年成为了“新零售年” 。 尽管 2013-2017 年我国网上零售额占社会消费品零售总额的比例由 10.63%提高至19.59%,但其增速则逐年回落(2013 年的 49.7%到 2017 年的 28.0%),获客成本大幅增加对传统电商和传统零售消费行业无疑是个亟待突破的瓶颈。因此,这类企业需要从内部战略架构调整(线上+线下),和外部企业合作(流量导入或物流支持)两个角度来实现利润的可持续增长。

周大福(01929) 第二季度业绩表现稳健

周大福(01929)公布 19 财年第二季度(截止 2018 年 9 月 30

日)未经审核数据,中国地区零售额和同店销售维持平稳增长,但由于单个产品的重量增加导致平均售价上升,其同店销量略微下滑(较上一季度下降 2 个百分点)

。珠宝镶嵌产品的同店销售增长五个季度以来首次转正且平均售价维持在上一季度水平,黄金产品保持平稳增长(11%)

。香港及澳门地区整体出现较高速增长,然而珠宝镶嵌产品的同店销售 5 个季度以来转负(-2%) ,其平均售价下跌

9.34%;黄金产品继续强劲增长,中国和港澳地区的黄金产品平均售价分别录得 11.11%和 19.92%的升幅,季内国际平均金价同比下滑

5%。电商销售增速明显放缓,不排除同业竞争加剧市场份额被侵蚀、 去年高基数效应等原因。

销售渠道方面,公司加速门店下沉, 中国内地净增门店 162 家,包括 152 家周大福珠宝、3 家 SOINLOVE、和 1 家周大福 T MARK;于香港地区净关闭 1 家周大福钟表;于韩国新开设 1 家周大福珠宝,累计门店数达 2,822 家。 此外, 2019 财年前两个季度的净增门店数已超过上一财年全年的新增门店数(176 家),可见公司提出的扩大市场渗透率的战略正在执行,对自有品牌的宣传也未曾停止。

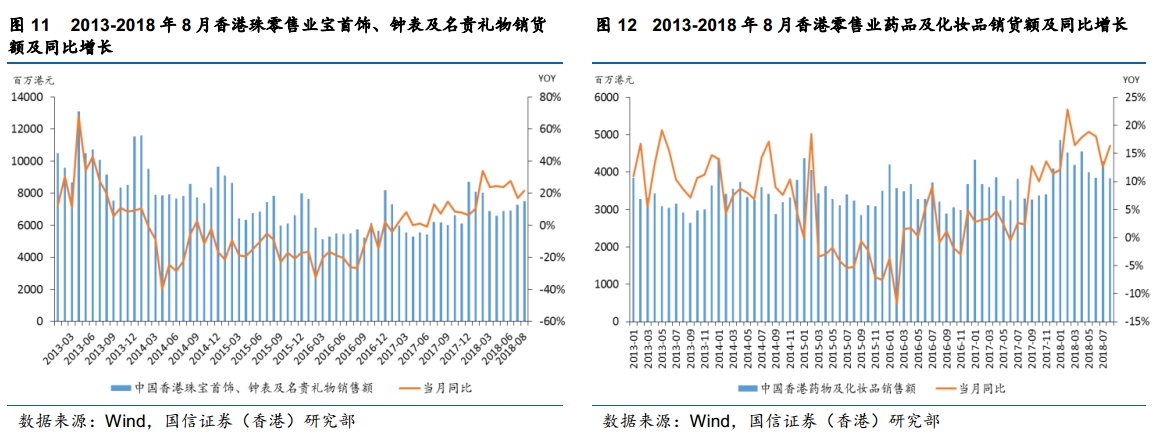

港汇的不断走强虽然短期会影响旅客前往香港购物的情绪,但长期来看, 赴港人数同比增长仍从 2016 年稳步恢复中, 8 月份内地访港旅客数据同比增长

21.98%,较 7 月份上升 14 个百分点,主要由于学生暑假和 7 月份基数较低。 9 月底的港深港高铁香港段开通和十一长假带来的客流小高峰需要在 19

财年第三季度体现,但我们不改香港零售业正处于缓慢复苏状态的观点。

港汇的不断走强虽然短期会影响旅客前往香港购物的情绪,但长期来看, 赴港人数同比增长仍从 2016 年稳步恢复中, 8 月份内地访港旅客数据同比增长

21.98%,较 7 月份上升 14 个百分点,主要由于学生暑假和 7 月份基数较低。 9 月底的港深港高铁香港段开通和十一长假带来的客流小高峰需要在 19

财年第三季度体现,但我们不改香港零售业正处于缓慢复苏状态的观点。

从香港零售业中的珠宝首饰等和药品及化妆品的趋势中可见, 在香港购买奢侈品的优势正在弱化,而更多人选择高性价比的商品,两类商品的 8 月份同比数据小幅上涨, 结合访港旅客的增长, 我们认为属于合理增长范围, 而环比数据增幅缩窄存在一定季节性调整,因此预计 9 月份将小幅回调。 导致香港零售复苏力度不足的原因也包括“赴韩旅游”的人数逐年递增, 2018 年以来赴韩旅游人数同比增长明显,主要由于出行成本相对较低及韩币汇率带来的价差优势,韩国更是名列在今年“十一”黄金周出境游榜单中第四大热门国的位置。

阿里赋能的高鑫零售(06808)正蓄势待发

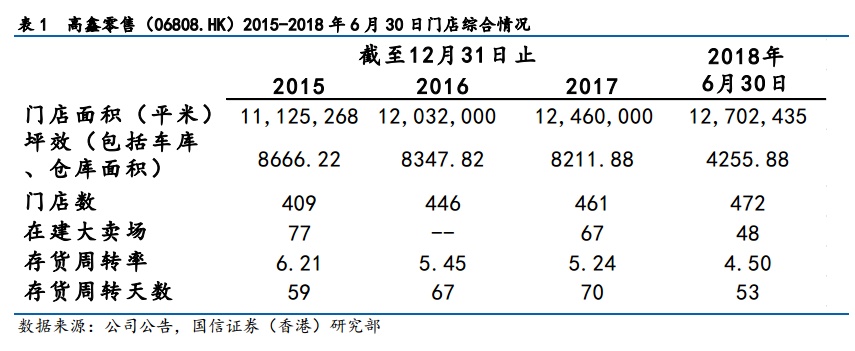

高鑫零售(06808) 在今年中期业绩会上传递了不少信息, 为“智慧零售”市场增添强心剂。 2018 年上半年公司营业收入 540.6

亿元人民币,与去年同期基本持平,其中货品销售收入占比 96.5%,但销售收入同比略降 0.3%,租金收入占比

3.5%,同比增长6.2%。同店销售增长为-1.56%,去年同期为-0.9%。公司毛利同比增长 2.7%,毛利率上升 0.6 个百分点至

23.9%。经营利润同比下滑 7.7%,经营利润率下降 0.4 个百分点至 5%。净利润为 17.58 亿元,同比增长 0.8%,净利率维持在去年

3.5%的水平。经营成本 97.2亿元,同比增长 5%,由于新零售门店数字化,员工人数呈下降态势,而员工平均工资涨幅为 11%。

截至目前, 阿里的“淘鲜达” 与大润发 475 家的门店改造已于 9 月份全部完成, 12 月底之前完成欧尚与“淘鲜达”的门店改造; 8 月份完成 154 家大润发与苏宁合作的门店改造在“818 购物节” 当天的营业额超 1 亿元人民币, 管理层计划 10 月份完成所有大润发商超与苏宁合作的门店改造, 欧尚则在“双十一”之前完成与苏宁的合作。 公司在下半年将亏损较大的家电品类交予苏宁深度合作后,我们预计下半年公司同店销售增长将为低单位数的正增长,全年基本持平。 2018 年计划新增门店 25-30 家, 2016 和 2017 年分别新增 38 和 18 家,可见公司早已在扩张的步伐上放慢脚步,而将重点转向 O2O 业务的整合, 经测算, 2018 年 O2O 业务将占公司总收入的 2.4%,净亏损约 3 亿元,但这块业务有望于 2020 年开始盈利。

如剔除公司仓储面积和停车场面积,高鑫零售 2017 年的坪效可达到 11000-12000 元,但不可否认的是,近三年来公司的坪效数据逐年下滑,其主要原因包括三、四线城市的营收较一、二线城市少 40%-50%,而大卖场的面积基本一致。存货周转天数从 2015 年的59 天增至 2017 年的 70 天,但下半年完成与苏宁合作和,家电存货将减少,全年的存货周转率有望好转。

同样, 海底捞(06862)的首家智慧火锅餐厅于 10 月 28 日开业,符合海底捞上市前在香港召开全球发售新闻发布会时所透露的开店计划。 最吸引顾客眼球的当属传菜机械臂,这背后汇集了松下、阿里云、 用友、 科大讯飞和海底捞的技术和数据支持。这当然也释放出一个信号,餐饮业是否业需要开智慧门店了? 从下单到上菜最快只需 2 分钟,不仅提高上菜效率, 对食品质量安全也是一种保障。 对于整个餐饮业的高成本、高人工、高房租和低毛利的经营压力,公司管理层表示这家智慧餐厅的人员配备比同等规模的门店减少了 20%左右。 北京还有 2 家海底捞智慧门店最快将于明年开业,海外的首家智慧门店定于新加坡,最快于明年下半年开业。智慧门店的经营数据将成为餐饮行业的考虑转型的一重要指标,我们相信传统行业的“新零售”升级是一种必然趋势,根据海底捞的门店和盈利增速维持其“中性”评级。

从“豆本豆” 到“美焙辰” ,达利食品(03799)饮料食品全升级

2018 年上半年,达利食品收入同比增长 11.4%至人民币 110.1 亿元,毛利同比增长13.7%,整体毛利率为 39.4%,比去年同期上升 0.8

个百分点;净利润同比增长 12.3%至人民币 19.7 亿元,净利润率为 17.9%,比去年同期增长 0.2 个百分点。管理层上调

4月份新品“青豆豆奶”和“黑豆豆奶”的销售目标,在中保质期面包取得良好成绩的同时继续推进短保质期面包的客户拓展。

饮料业务方面, 今年 4 月份推出“绿豆豆奶”和“黑豆豆奶”,管理层曾表示达利 2018财年的豆奶销售目标由 20 亿元提升至 30 亿元。并在 5 月份将豆本豆的出厂价上调了10%。 2018 年豆本豆将引入公司的所有渠道, 2017 年只引入了 40%。预计 18 年该产品的营销推广费用将得到控制,而且应收账款回收速度将有所改善,因此豆本豆的毛利率将继续提升到 50%。

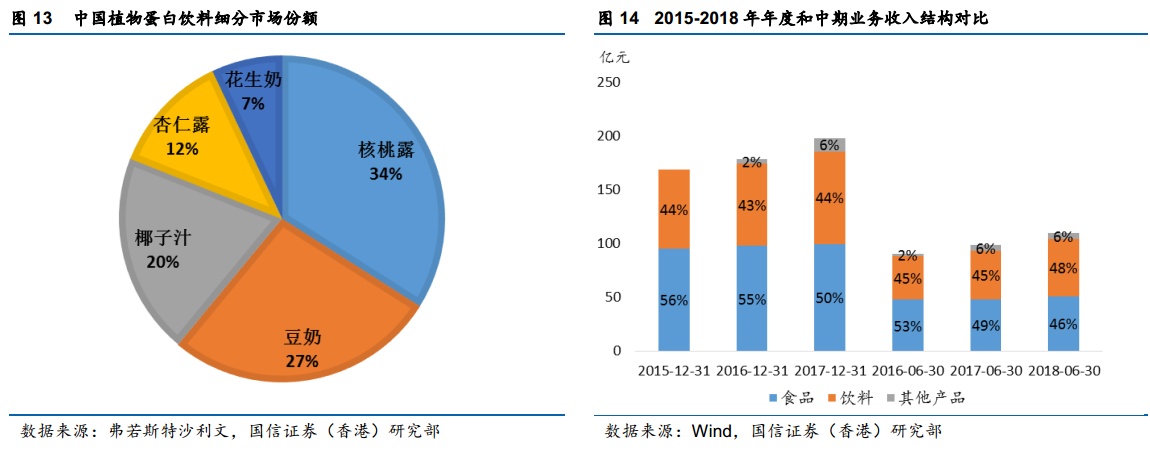

根据弗若斯特沙利文数据, 2014 年开始植物蛋白饮料行业规模出现下滑,企业纷纷推动行业向高端、健康的方向升级转型, 豆本豆系列豆奶产品则是转型成功案例, 2018 年上半年植物蛋白饮料亦成为公司收入增速最快(72.0%) 的产品。 2017 年植物蛋白饮料市场规模降幅从-5.63%收窄至-3.63%,在行业向高端市场扩张渠道后,预计未来五年的植物蛋白饮料将恢复平稳发展。 该市场的分化日趋扩大,使得花生奶的市场份额萎缩,同时威胁到达利园花生牛奶的市场渗透率。

达利食品强大传统分销网络正是造就公司能在短时间内打造明星爆款的诀窍,受欢迎的产品达到 10 亿元的销售额,长需 2 年短则 1 年。如今公司新推出的“美焙辰”从去年试水的长保质期面包到今年上半年的中保质期面包,再到高端消费受众群体的短保质期面包,我们预计短保面包将于 19 年释放产能并拉升早餐面包产品的整体毛利率。 公司上半年的饮料业务表现靓丽,其收入占比首次超过食品业务,预计下半年短保面包将发力,两大业务同时拥有明星产品为公司全年业绩保驾护航。

盈利能力及估值

高鑫零售与“淘鲜达”、苏宁的门店改造将于 12 月份全部完成,剔除家电板块预计下半年公司同店销售增长约 3%,全年同店销售增长约 1%, O2O

业务拓展而导致各项成本增加,我们将下调公司营收和净利润增长预期。公司目前动态市盈率 25.6 倍,对应股价8.89 港元,

我们对该公司维持“买入”评级。

周大福 19 财年第二季度业绩符合预期,内地珠宝消费受挫的情况下仍保持其他业务健康平稳增长。 由于今年“高铁+小长假”的组合为香港旅游零售业带来的积极影响略低于预期, 消费升级使得游客有更多目的地选择,我们认为西九龙高铁开通带来的利好兑现需要缓冲期。另外贸易战导致全球避险情绪升温, 国际金价处于今年以来低位, 人民币长期贬值的趋势不变,我们预计周大福(01929)今年整体毛利率略微下滑,对应2019 财年 PE 为 15 倍,给予“中性”评级。

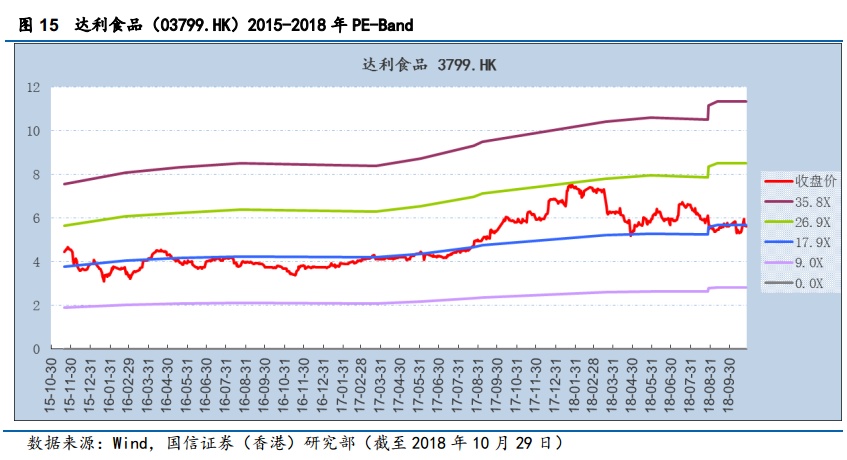

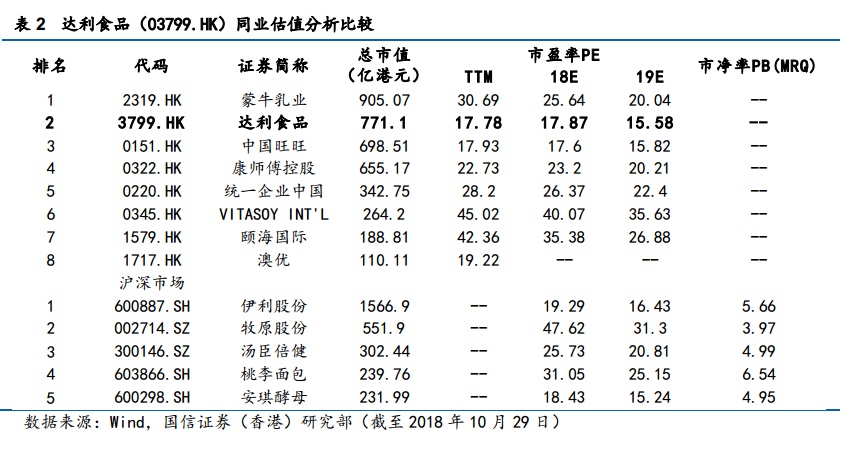

与桃李面包共同瓜分中国面包市场的达利食品(“未评级” ) 具有明显的渠道优势,尽管加上饮料业务,达利食品的整体估值仍具有较大提升空间,根据 PE 估值法,公司正处于其估值中枢,相对比同业上市公司,属于被低估水平。

风险提示

(i) 国家社会零售消费品数据不及预期,导致对内地消费个股负面影响;

(ii) “个人所得税专项附加扣除” 终稿不及市场预期,导致人均可支配收入同比增速不及预期;

(iii) 人民币长期贬值基础,导致港元攀升,影响内地赴港旅游人数和香港零售消费。