“我要加入海底捞(06862)!”

看过海底捞的一则招聘信息后,网友再也按捺不住加入海底捞的冲动。

据智通财经APP获悉,6月份准备“入驻”英国的海底捞,时隔半年不到,已在英国开启了第二家门店。当众网友觉得英国人工成本太高,替海底捞担忧找不到员工时,映入眼帘的招聘信息却不禁让人心生向往。

海底捞在英国的求职网上发布了七个招聘贴,包括炒料师、切肉师、丸滑加工师、捞面师变脸师、库管、店员和厨房伙计、管理培训生。七个职位中随便拉出一个,薪资都能让你羡慕得“咬牙切齿”。

去过海底捞的都应该观赏过捞面师的高超“绝技”,除了心虚面条会不会突然砸到自己脸上之外,整个表演过程确实赏心悦目。而在英国海底捞的招聘信息中,该职位年薪30K-36K,是英镑!折合人民币27万-32.4万(以1英镑=9元人民币计算)。

是不是很激动?淡定!毕竟炒料师傅还没登场。据招聘信息显示,炒料师年薪48K-57K,同样是英镑,折合人民币43.2万-51.3万人民币,即月薪3.6万-4.275万人民币。有数据显示,我国月薪2万元以上的人群占比在0.5%以下,有何感谢?赶快给自己顺顺气。

聪明的你或许会有所疑问“收入高,人家生活成本也高啊。”是不是这样呢?来看数据。伦敦主厨的平均年薪25K英镑左右,收入最高的主厨,年薪40K,但仍不如海底捞炒料师的年薪下限。

什么?你要马上买去英国的机票?估计早卖完了。

轻松登顶中式餐饮出海冠军

事实上,国人对海底捞关注重点大多放在了国内,殊不知,海底捞的海外布局早已“一马当先”。

由于中国文化的影响力越来越大,以及中式食品在全球接受程度的不断提高,全球中式餐饮市场的总收入由2012年的3.54万亿元增加至2017年的5.02亿元,年复合增长率9.2%。而海底捞,也是这段时间中向海外市场展示中国餐饮文化的一员。

2012年,海底捞在新加坡开设了首家海外餐厅,标志着海底捞正式进军海外市场。自此,海底捞陆续“入驻”我国海外的香港和台湾地区,以及新加坡、韩国、日本、美国、英国等国家。

截至2018年6月30日止,海底捞包括香港、台湾地区在内的海外餐厅已有25家,公司预计2018年全年在海外新开15至25家。通过业绩,或许对海底捞的海外布局有更直观感受。2015年时,海底捞来自海外的收入约为3亿元人民币,2017年时,增至约7.28亿元,年复合增长率55.75%。

但由于国内市场收入占据大头且增长强劲,即使海外收入年复合增长率高达55.75%,海外市场收入占公司总收入的比重仅从2015年的5.3%提升至2018年上半年的7.5%。

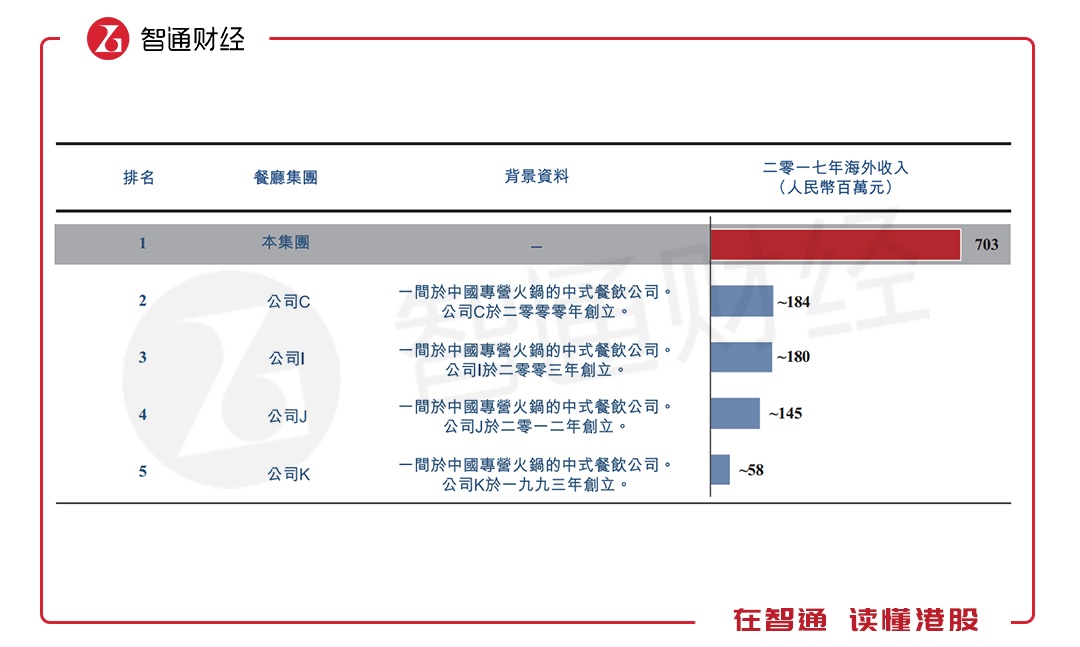

不过,若放眼中式餐饮海外的扩张成果,那么海底捞轻易便登上了冠军宝座。海底捞不仅是全球最大的中式餐饮公司,也是海外收入最多的中式餐饮企业。在海外扩张排名前五的中式餐饮企业中,海底捞2017年以7.03亿元的海外收入“独领风骚”,该收入是排名第二位收入的3.8倍。

更有意思的是,中国饮食文化博大精深,各路菜系珍馐数不胜数,但海外扩张排名前五的中式餐饮企业却全是火锅。不得不说,火锅在口味上的包容性及社交属性让其更易赢得不同餐饮文化群体的喜爱。

如果说,中式餐饮要出一个类似“麦当劳”那样向世界传播餐饮文化的企业,那么其出现在火锅领域的可能性是最大的。

更高效的成本端结构占比

回到国内的大陆市场,海底捞亦是“横扫”同行的存在。2013-2017年,在我国的十大火锅品牌中,虽然海底捞、重庆德庄和呷哺呷哺(00520)从未跌出榜单,但仅有海底捞始终坚持在榜单前五,可见海底捞实力非同一般。

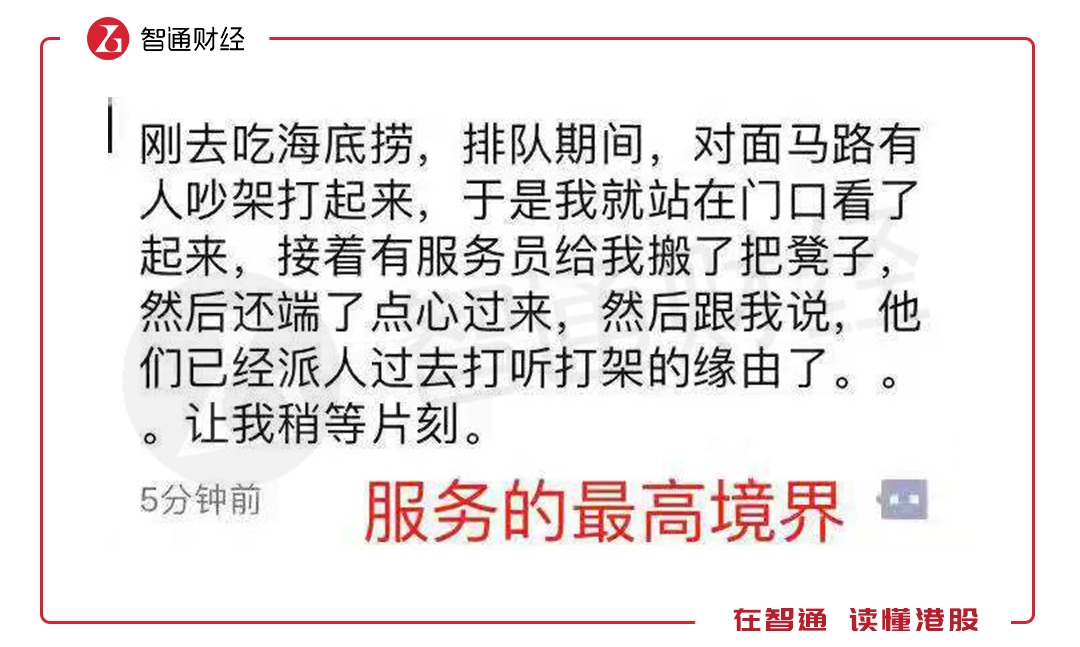

其实,这与海底捞的服务是分不开的。海底捞除了无限量供应爆米花、西瓜、海带丝等小吃水果、还为排队的食客免费提供美甲、擦皮鞋等一系列服务。用户的评论,是海底捞服务质量的最好见证。

图:来源于网络

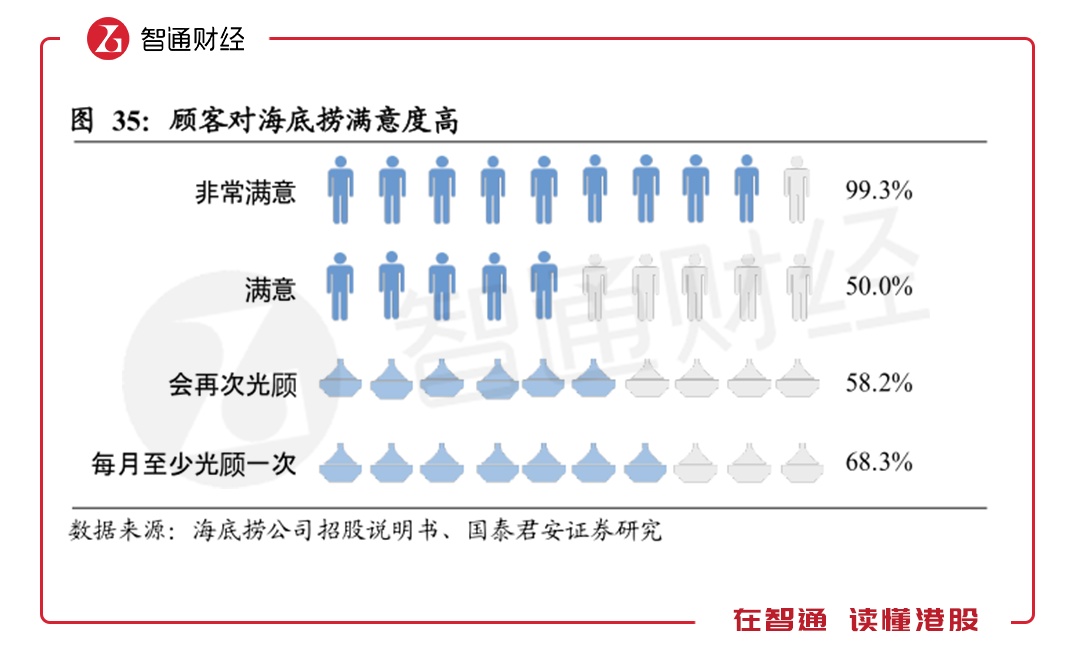

据国泰君安数据显示,用户对海底捞满意度极高,非常满意的用户占比高达99.3%,会再次关顾的比例为58.2%,每月至少关顾一次的比例为68.3%。由此可见海底捞的服务是多么深入人心。

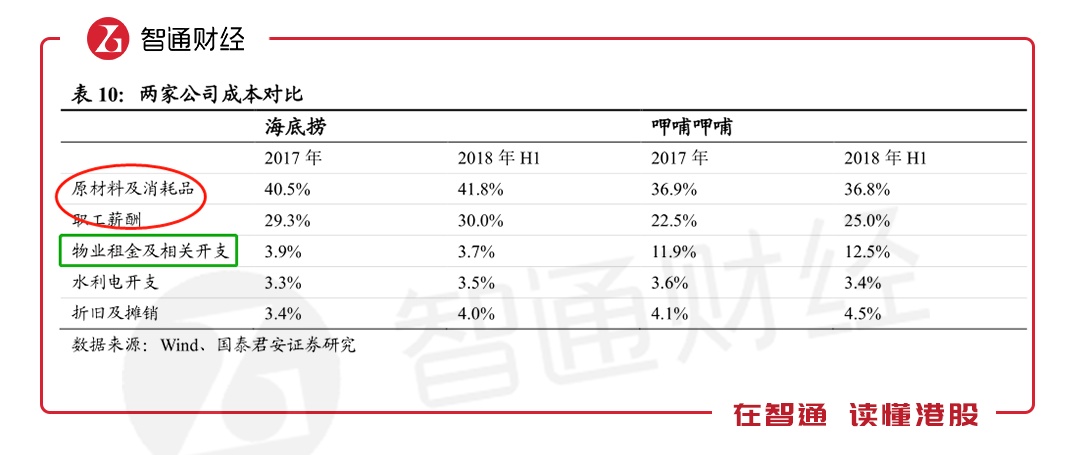

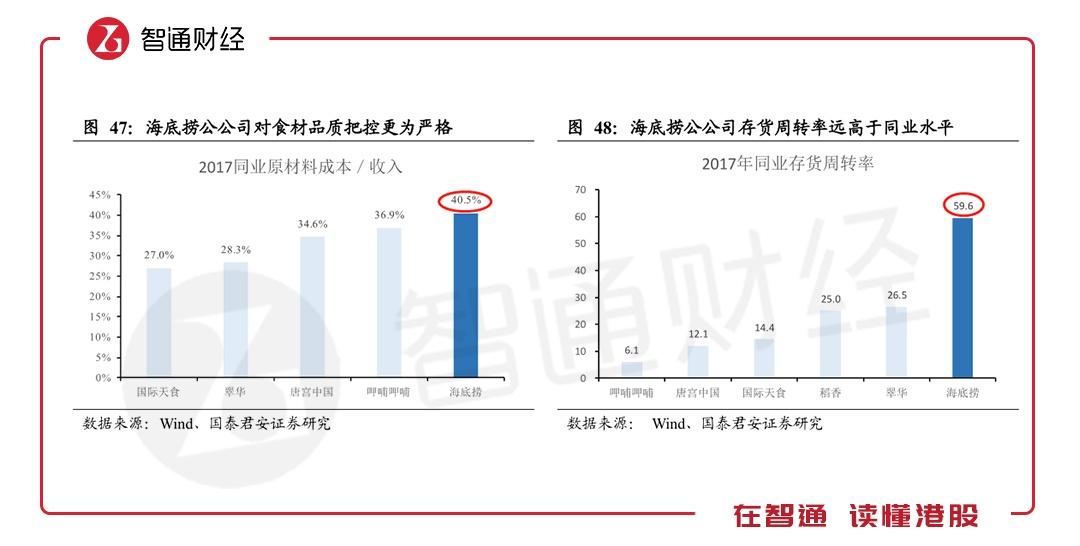

如此高的服务质量,海底捞又如何控制成本?或许这是大多数去海底捞就餐过的用户,都比较好奇的问题,笔者对此也有所疑问。但将海底捞的成本结构与同行业相比较之后,便发现其中奥妙。

通过数据能看到,海底捞在原材料及消耗品、职工薪酬方面高于呷哺呷哺。海底捞的食材等原材料主要由关联公司蜀海和颐海国际提供,在原材料成本高于同行业的同时,海底捞的原材料存货周转率亦远高于同行,这说明公司食材新鲜,对原材料的把控有较高的要求。

而呷哺呷哺则采取对外采购,由于采购量较大,对上游议价性较强,可缩减原材料成本,因此呷哺呷哺原材料成本较海底捞低4-5个百分点。

与此同时,注重服务质量的海底捞,不仅营业时间长,且为保证服务质量,员工人数也多于同行,职工薪酬在成本中的比例自然就高于呷哺呷哺。

双方差距最大的,当属物业租金及相关开支了。海底捞物业租金及相关开支占比不到4%,而呷哺呷哺却高至12%左右。这主要是因为海底捞依靠品牌带来巨大流量,租金议价能力强,且海底捞门店单位面积产生的收入(即坪效)较高,而呷哺呷哺同样的店铺大小产生的收入却低于海底捞,这就造成租金成本的较大差别。

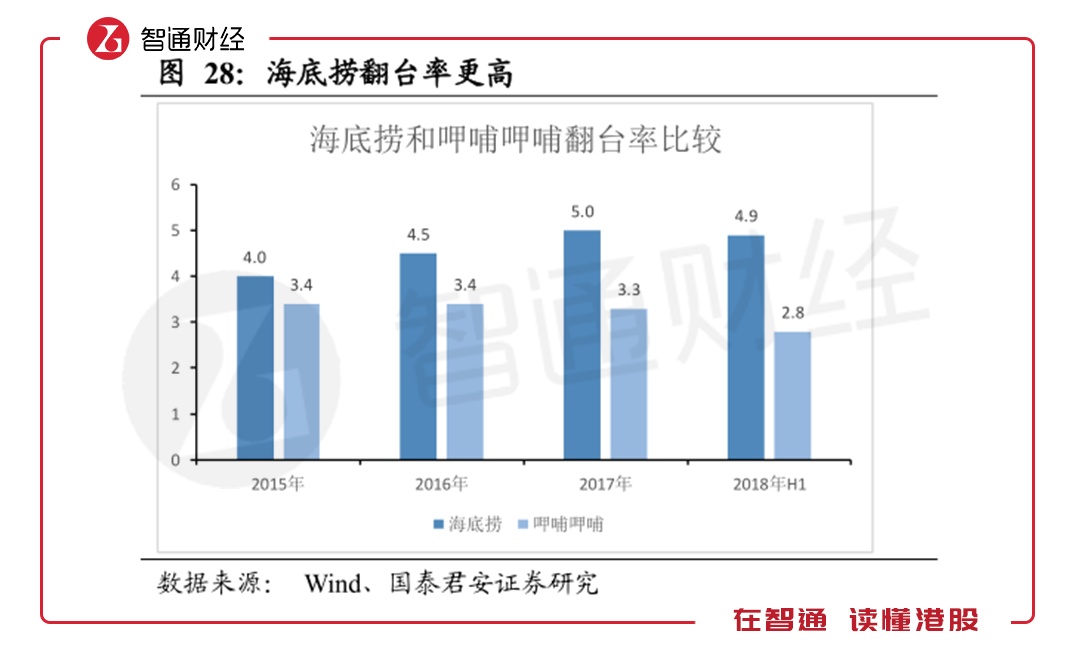

在此成本结构下,海底捞可将更多的资源用于为客户提供优质的食材和贴心的服务,从而形成以服务质量为品牌的护城河,凝聚客户忠诚度。客户忠诚度提升后,能助推海底捞的翻台率,以此提高坪效,降低物业租金成本。这样,高效稳定的生态循环便诞生了。

反观呷哺呷哺,翻台率难以提升,在高端正餐品牌凑凑的门店增多后,翻台率再次下降。虽然凑凑定位高端品牌,客单价高出海底捞30元左右,但收入增长,翻台率下降所带来的物业租金成本却是降不下去的。

经过多年的探索,海底捞已将成本端调节至对经营更高效的结构占比,在此基础上,海底捞迎来门店扩张期。公司表示,未来3年将按照每年新开180-200家的规模,并继续下沉市场至三四线城市。

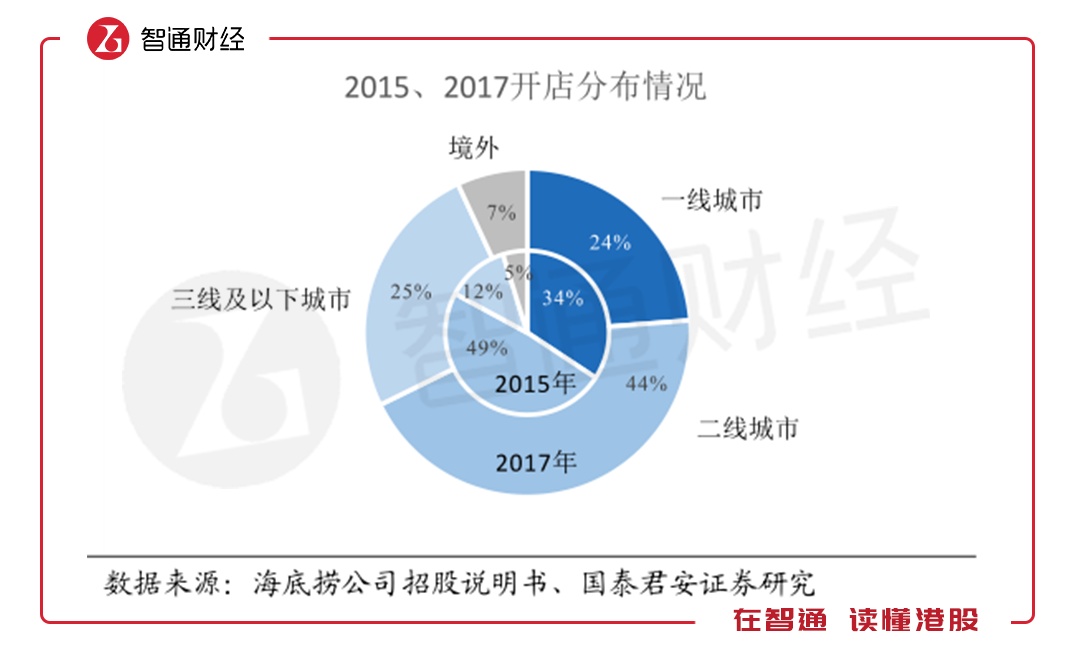

从数据上也能看出海底捞对于三四线城市的布局。2015年时,三线及以下城市开店数占比仅12%,但至2017年,该比例提升至25%,而一二线占比均有所下降。海底捞将持续受益于三四线城市消费升级带来的历史性机遇。

火锅出海的优势,加上海底捞“横扫”国内同行的实力,放眼未来,中国餐饮若要出现一个向世界传递中式餐饮文化的企业,海底捞或许是最有潜力的。

但说到底,海底捞卖的是服务,高质量的服务定位决定了海底捞的直营之路,即重资产模式,而不像麦当劳可以用加盟模式走轻资产路线大肆扩张,这也就注定了海底捞的路还很长,很难,其能否向世界传播中国的餐饮文化,成为“名片”,需要时间的锤炼与检验。

不过,希望的种子已埋下,静待发芽开花。