本文来自微信公众号“梁中华宏观研究”,作者中泰宏观首席分析师梁中华。

近期市场对于民营企业的讨论颇多,政策层面对于民企的支持力度也加大。那么到底民营企业需要什么样的帮助呢?我们不妨用经济数据说话,从过去三年民营企业面临的三大困境说起。

摘要:

1、困境一:上游压制供给,原材料成本上涨。我国的国有企业主要集中在上游行业,国有资产占比都在50%以上;而民营企业主要集中在中下游,国企总资产占比不到20%。而从最近几年的价格变动来看,上游行业的产品涨价明显较多,中下游行业产品涨价较少。根本原因在于上游的涨价主要来自供给压缩,而下游需求并没有大幅扩张,涨价难以从上游向下游传导。非对称涨价带来的结果是国企利润高增长,而民企的利润受到挤压。

2、困境二:去产能和环保收紧,清理民企更多。从经营效率上来说,民营企业要高于国有企业。但从去产能和环保政策执行的结果来看,最近三年民营企业数量的减少幅度要远高于国有企业。例如,近三年黑金采选行业中的规模以上国有企业数量减少了22%,而非国有企业数量减少了42%;煤炭行业中国有企业数量减少11%,而非国有企业减少28%;黑色金属冶炼加工行业中国有企业数量减少5.4%,而非国有企业减少了20%。

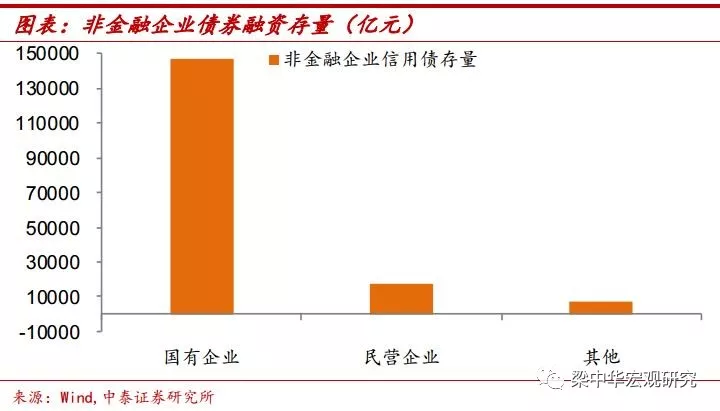

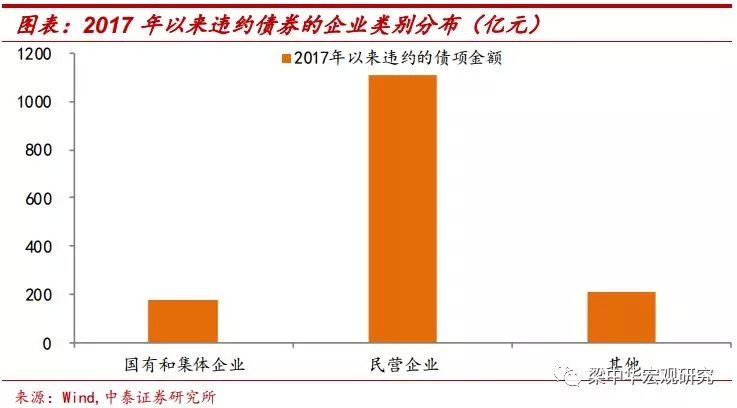

3、困境三:信用环境收紧,融资渠道受限。从获取金融资源上,国有企业也更有优势。银行贷款中,我国国有和集体企业贷款占全部企业贷款的61%;债券融资中,当前非金融企业信用债存量中,有近15万亿都是来自国有企业的融资,民营企业只有1.7万亿。民营企业更多依赖非标和股权质押融资,受到紧信用的冲击更大,再融资压力和流动性风险上升。2017年以来发生违约的债券中,有75%都是来自民营企业。

4、民企需要什么帮助?公平竞争的市场环境。根据我们前面对民企过去三年经历的分析,我们认为有一点是至关重要的,那就是公平竞争的市场环境。这种公平性不仅仅体现在,民企在获取经济资源和金融资源上与国企处于“同一起跑线上”;也体现在政府政策在执行层面对待民营企业和国有企业时,没有明显的“亲疏远近”;还体现在对于民营企业家产权的保护上。11月1日,民营企业座谈会上重要讲话后,从中央到地方各层面的政策相继出台,预示着未来对民企的支持力度增强。但是如果要救助全部的民营企业,似乎也会带来新的问题。从长期经济增长的角度看,只有推陈出新、破旧立新,经济才能没有“包袱”的前行。

正文:

1、困境一:上游压制供给,原材料成本上涨

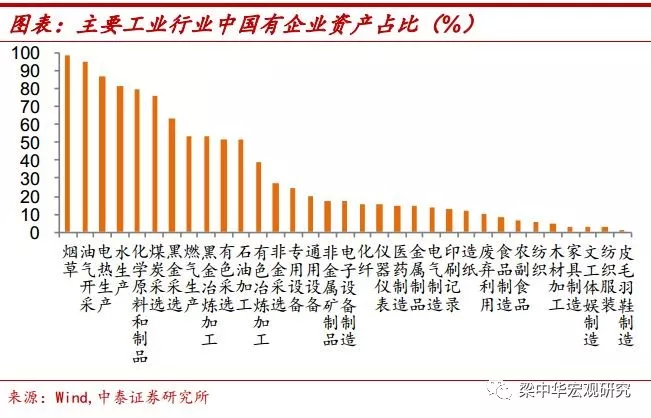

首先需要明确的是,从行业分布来看,我国的国有企业主要集中在上游行业,而民营企业主要集中在中下游。例如按照规模以上工业企业的统计,在油气开采、煤炭采选、黑金采选、黑金冶炼加工、有色采选、石油加工等上游行业中,我国国有企业总资产占比都在50%以上。而在电子设备制造、仪器仪表、医药制造、造纸、食品制造、纺织、家具等中下游行业中,国企总资产占比不到20%。

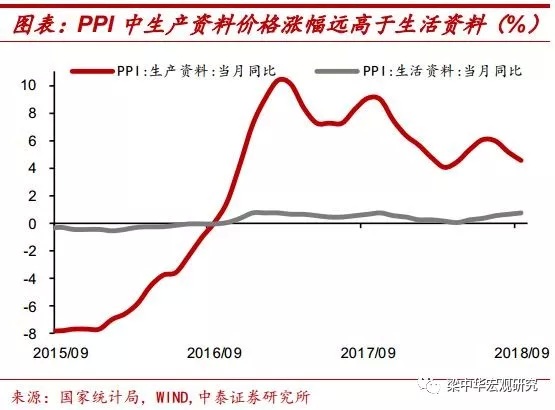

而从最近几年的价格变动来看,上游行业的产品涨价明显较多,中下游行业产品涨价较少。在过去的三年里,我国钢材价格上涨了一倍,煤炭价格上涨了80%,国际油价涨了60%,原材料成本大幅抬升。但是下游行业的涨价幅度却非常有限,我国PPI中生活资料价格过去三年的累计涨幅不到2%,远远低于生产资料14%的涨幅。

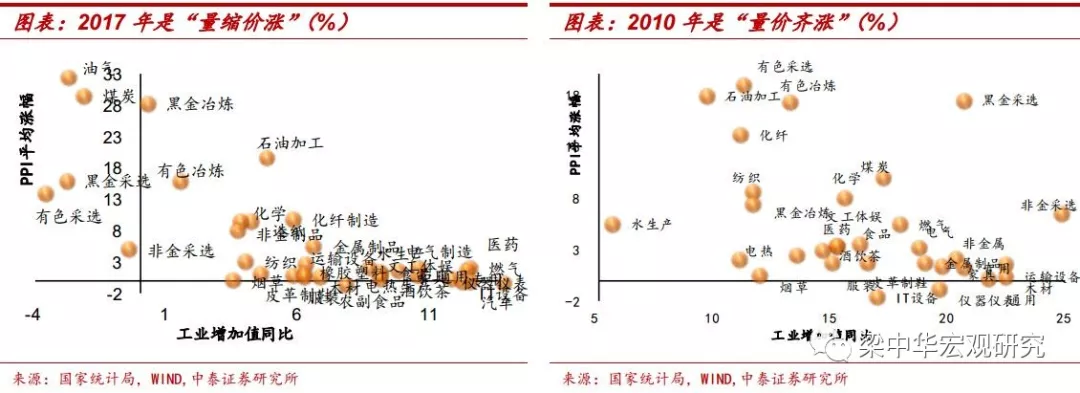

根本原因在于下游需求并没有大幅扩张,涨价难以从上游向下游传导。在2010年的时候我国上下游行业也出现了普遍的涨价,但是当时的涨价是“量价齐涨”,明显是需求大幅扩张的故事。但是对比2017年的涨价,我们发现是“量缩价涨”,也就是说生产“量”缩减得多的行业价格才大幅上涨,而生产“量”扩张的行业很难涨价,所以这并不是需求大幅扩张的故事。

所以近几年上游的涨价主要来自供给压缩。2016年初,国务院提出了钢铁、煤炭行业的去产能计划,原定5年的去产能计划均有望在2018年提前完成。产能通过市场和行政化手段快速出清,政策执行时甚至直接限制产量(例如煤炭276政策),再加上环保限产影响,供给收缩是过去两年周期类商品涨价的主要原因。

非对称涨价带来的结果是国企利润高增长,而民企的利润受到挤压。正是因为国有企业主要集中在上游,而民营企业主要集中在中下游,所以在上游涨价多、下游涨价少的情况下,国有企业整体盈利能力大幅提高,而民营企业盈利则受到了挤压。2016年以来,我国工业企业利润中,国有和集体企业的占比从不到20%,上升到30%以上;而民营企业占比则从56%下滑至44%。

2、困境二:去产能和环保收紧,清理民企更多

从经营效率上来说,民营企业要高于国有企业。例如在煤炭行业中,2015年经济下行压力较大的时候,面临亏损的国有企业数量占该行业全部国有企业的比重高达57%,而民营企业亏损单位数占该行业全部民营企业的比重只有30%;钢铁行业的这两个数据分别是54%和32%,有色采选为38%和20%,黑色金属冶炼加工行业为55%和22%。

从杠杆水平来看,国企的债务也明显高于民营企业。截至2017年底,工业行业中国企资产负债率高达61%,民营企业资产负债率只有53%。所以我国债务率过高问题主要集中在国有企业,尤其是上中游产能过程行业,应该成为去产能、去杠杆的重点领域。

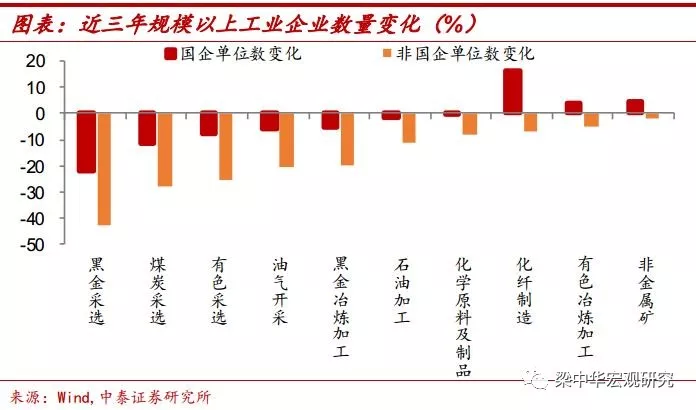

但从去产能和环保政策执行的结果来看,最近三年民营企业数量的减少幅度要远高于国有企业。例如,近三年黑金采选行业中的规模以上国有企业数量减少了22%,而非国有企业数量减少了42%;煤炭行业中国有企业数量减少11%,而非国有企业减少28%;黑色金属冶炼加工行业中国有企业数量减少5.4%,而非国有企业减少了20%。

这主要是因为在去产能、环保政策的执行层面,存在“一刀切”的现象,再加上国企在地方政府资源和环保规范上都优于民企,民企受到的冲击更大。

3、困境三:信用环境收紧,融资渠道受限

从获取金融资源上,国有企业也更有优势。首先看银行贷款,截至2016年底,我国国有和集体企业贷款占全部企业贷款的61%,而包括民营企业在内的其他类型企业只占39%。

在债券融资方面,当前非金融企业信用债存量中,有近15万亿都是来自国有企业的融资,民营企业只有1.7万亿,而在这1.7万亿当中,还包括了5300多亿的民营房地产企业的融资。所以制造业民营企业的债券融资体量是非常小的。

在贷款和债券融资有限的情况下,民营企业更多依赖非标和股权质押融资。而今年以来非标融资全面收紧,股市调整也引发股权质押体量收缩,民营企业受到紧信用的冲击更大,再融资压力和流动性风险上升。2017年以来发生违约的债券中,有75%都是来自民营企业。

4、民企需要什么帮助?公平竞争的市场环境

改革开放40年来,民营经济的发展对于我国经济增长做出了重要贡献。根据央行三季度货币政策报告中的统计,当前我国民营经济贡献了 50%以上的税收,60%以上的 GDP,70%以上的技术创新,80%以上的城镇劳动就业,90%以上的企业数量。

当前民营企业发展遇到了困难,那么民企到底需要什么样的帮助呢?根据我们前面对民企过去三年经历的分析,我们认为有一点是至关重要的,那就是公平竞争的市场环境。这种公平性不仅仅体现在,民企在获取经济资源和金融资源上与国企处于“同一起跑线上”;也体现在政府政策在执行层面对待民营企业和国有企业时,没有明显的“亲疏远近”;还体现在对于民营企业家产权的保护上。

11月1日,民营企业座谈会上重要讲话后,从中央到地方各层面的政策相继出台,预示着未来对民企的支持力度增强。首先在减税降费方面,社保费率下调有望尽快推出,增值税减并方案力度或更大,可以直接减轻民营企业的负担。其次在政策执行方面,座谈会讲话明确提出“去产能、去杠杆要对各类所有制企业执行同样标准,不能戴着有色眼镜落实政策”,提出“在安监、环保等领域微观执法过程中避免简单化,坚持实事求是,一切从实际出发,执行政策不能搞‘一刀切’”。最后,在融资支持方面,央行和地方政府也出台了一系列的政策方案,例如设立民营企业债券融资支持工具,鼓励商业银行增加对民营企业的信贷投放,救助股权质押企业等。

但正像座谈会讲话中提到的,“我国民营经济遇到的困难也有企业自身的原因。在经济高速增长时期,一部分民营企业经营比较粗放,热衷于铺摊子、上规模,负债过高,在环保、社保、质量、安全、信用等方面存在不规范、不稳健甚至不合规合法的问题,在加强监管执法的背景下必然会面临很大压力。”

如果要救助全部的民营企业,似乎也会带来新的问题。从长期经济增长的角度看,只有推陈出新、破旧立新,经济才能没有“包袱”的前行。

风险提示:贸易摩擦;经济下行;汇率风险