业绩增长步入窘境,从最近公布的三季报数据来看,台湾鸿海精密工业旗下的富智康(02038)以及新上市的“小金鸡”鸿腾精密(06088)近来日子都不好过。

富智康连同其附属公司构成富士康科技集团旗下公司集群,其最终控股股东为鸿海精密集团,主要面向苹果之外的手机厂商提供设计代工服务(ODM),主要客户包含大陆手机大厂小米、华为、OPPO等,其不是苹果的代工厂。

而鸿腾精密(06088)成立于2013年10月1日,前身为鸿海精密工业股份有限公司的网络连接产品事业群NWInG,发展至今已成为全球第四大连接器厂商,产品遍及消费电子、移动设备、通信基础设施、汽车、工业等领域,该公司为苹果供应商。

不管是不是苹果供应商,“树倒猢狲散”,当iPhone卖不动了,老大都不行,曾经跟随老大哥的一系列苹果概念股,日子更加煎熬。

此外,从曾经创下股价“十年十倍”的舜宇光学科技(02382)上升趋势戛然而止,该公司亦不是苹果供应商,就已经宣告了行业增长已面临严峻挑战,主要原因为手机的质量提升,足以保持较长的使用年期,令智能手机的更换周期延长。

富智康——财报已是每况愈下

首先来看富智康,其日子不好过已经不是一天两天了。智通财经APP注意到,富智康业绩由盈转亏始于2017年,全年亏损5.25亿美元,毛利率更是由5.5%下降至1.1%。

当时富智康的巨亏就引起业内人士关注,给出的观点为:近年来以消费电子为代表的电子制造行业发展迅猛,特别是中国自主品牌消费电子的崛起,给缺乏自主品牌、自主市场的代工行业带来巨大的冲击。

目前来看,确实如此,从富智康最新发布的三季报来看,截止2018年9月底,亏损已达5.75亿美元,亏损同比扩大81%,该数值已超过去年全年的亏损额,单单第三季度亏损就达2.27亿美元,去年同期为1.19亿美元。

此外,即使在2013-2016年期间,其毛利率也长期在5%左右徘徊,净利率更是少的可怜,2015年最高值也只有3.02%。

从股价表现来看,截止2018年11月14日,富智康年初至今累积跌幅已达67.65%。

(行情来源:富途证券)

从行业现状来看,增长前景很不乐观。11月12日,中国信通院发布2018年10月国内手机市场运行分析报告,10月,国内手机市场出货量3853.3万部,同比增长0.9%,环比下降1.3%;1-10月,国内手机市场出货量3.43亿部,同比下降15.3%。

此外,2018年10月,上市新机型48款,同比下降25%,环比更是下降47.3%,前10月,上市新机型683款,同比下降23%。

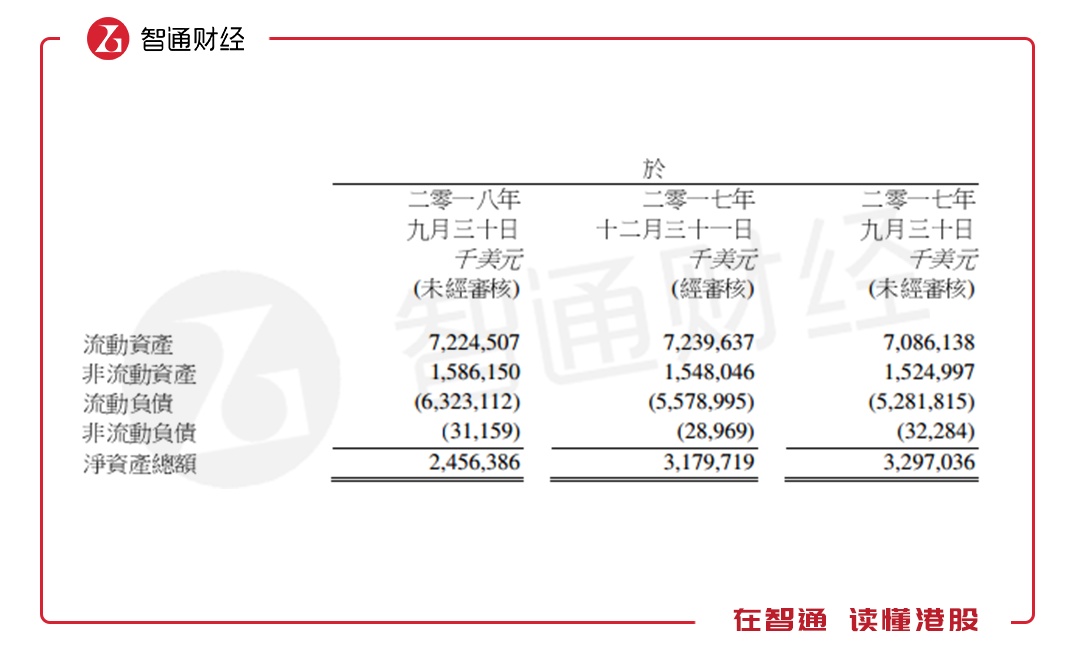

具体到富智康财报数据来看,随着公司持续亏损,其净资产也是连续减少,根据公司最新公布的三季报数据显示,截止2018年9月底,其净资产总额为24.56亿美元,截止2017年前9月底、2017年12月底,其净资产总额分别为31.79亿美元、32.97亿美元。

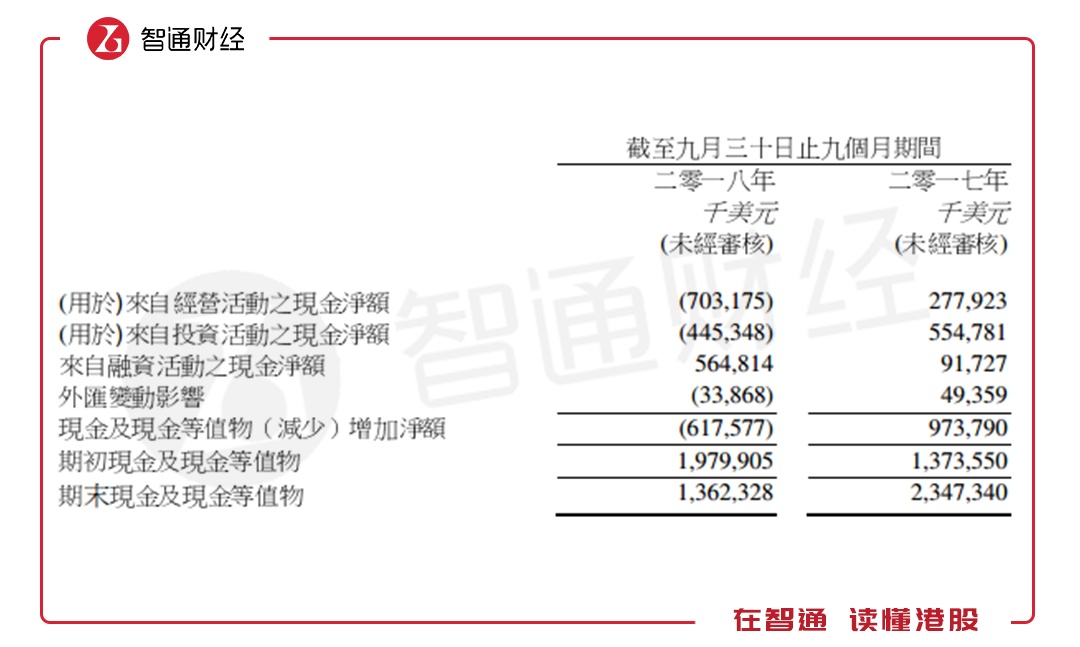

从其最新的现金流量表来看,截止2018年9月底,其经营活动现金流由去年同期的净流入2.78亿美元,大幅减少至净流出7.03亿美元;期末现金及现金等价物为13.62亿美元,去年同期为23.47亿美元。

因三季报未详细披露资产负债表,智通财经APP根据2018年中报数据发现,截止2018年6月底,富智康存货已高达12.86亿美元,较2017年同比增长44%,在手现金为19.9亿美元,短期借贷及当期部分高达12.44亿美元。

从以上数据来看,虽然2018年上半年富智康现金刚好覆盖负债,但是随着公司亏损持续扩大,其在手现金也将持续减少,即使该公司没有长期借贷,也经不起长期亏损。

鸿腾精密——“小金鸡”行业竞争压力巨大

相对于富智康的代工模式,富士康旗下这个线缆与连接器部门,其主要生产电子产品核心零部件连接器,显然逼格也高的多,且随着云计算的不断普及,以及对连接服务器速度的需求的不断增加,可以预计的是,未来市场上对连接器产品的需求将会迅猛增长。

但是自2017年7月份登陆港股市场的鸿腾精密,虽然截止11月14日收盘,其股价3.53港元仍高于其IPO 2.7港元,但是从近两年的财报数据来看,该公司尽管处于好的行业,但不可否认的是,其前行方式为高负压缓慢式前行。

早在该公司上市时的招股书中,根据咨询服务公司Frost & Sullivan数据显示,按营收计算,富士康鸿腾精密在2015年被评为大中华地区最大的连接器厂商和全球第五大厂商,大中华地区所占的市场份额达到了11.7%,而全球所占的份额达到了4.2%。

但是从该公司的业绩增长来看,其净利润增速极其不稳定,2015、2016年增速分比为-5.36%、-4.77%,2017年增速转正达到7.08%。

从盈利能力来看,2014-2017年期间,其毛利率呈连续下跌趋势,由2014年的19.24%降低至2017年的16.75%,净利率亦是如此,同期由7.52%降低至5.29%。

对比同行业立讯精密(002475.SZ),其2014-2017期间毛利率虽然也呈现微跌趋势,但平均毛利率近22%,且前三季度的毛利率仍有20.73%;期内平均净利率为9.38%。

鸿腾精密最新发布的三季报显示,2018年前三季度实现收入27.99亿美元,经营利润为1.81亿美元。

智通财经APP了解到,鸿腾精密在2018年9月完成对美国知名的消费电子制造商Belkin。据悉,Belkin拥有完善的全球销售网络和丰富的产品种类,其毛利率高达30%,其中包括无线网络(Linksys/Wemo)和水资源管理系统(Phyn),通过Linksys独创的meshWiFi和Xconnect技术,鸿腾精密的智能家居产品可自动识别并自动连接其他厂商(如谷歌、苹果、亚马逊、雀巢等)的产品。

从此项收购来看,也正如其在收购文件中表示,IPO所得的收益将用于产品研发、潜在的收购和新技术的投资,以及在大数据和云计算领域。

不管是富智康此前联合芬兰HMD向微软购入诺基亚功能手机业务,还是鸿腾精密对Belkin的收购,都反映了富士康旗下企业急于向品牌转型,摆脱代工及产品低利润的窘境。

但是就目前来看,连接器市场作为一个增速逐步加快的行业,具备竞争优势的个股很容易脱颖而出,如泰科电子、安费诺、立讯精密过去都是几十倍股,鸿腾精密仍面临着强大的竞争,其从鸿海剥离出来独立上市,就是希望借助资本的力量通过兼并收购等一系列动作把业务扩充做大,因此,短期业绩要出现大幅增长,难度较大。

此外,富士康旗下的另一家A股上市公司工业富联(601138.SH),从今年上半年在A股上市的业绩来看,前三季度实现营收2839.3亿元人民币,同比增长32.09%,但是净利润为97.56亿元人民币,仅同比增长2.69%。因此不管是从净利润率还是净利润增速,相比公司上市之前均为大幅变脸。

对应其股价表示,从6月13日最高价26.36元人民币,到10月的最低收盘价11.11,工业富联在4个月时间里股价跌幅超过50%,对应市值从最高点的近5200亿元缩水至如今的2400亿元人民币。

综上所述,不管是郭台铭于今年在大A股上市的“大金鸡”,还是去年在港股上市的“小金鸡”,以及旗下手机代工厂富智康,近来日子都不好过,且盈利能力都较弱,但具体到各细分行业,其“小金鸡”鸿腾精密精细布局后,其成长确定性相对其他两家公司更高。