今年注定是汽车行业最苦逼的一年,迄今为止,港股汽车指数今年下跌幅度超过了40%,且目前的趋势未有反转的迹象,二级市场投资者把肾都亏进去了。其实这也是反应了汽车行业面临衰落的问题,资本市场先知先觉。

近日,中汽协发布了10月份汽车产销数据,汽车销量238万辆,同比下滑11.7%,其中乘用车销量下滑13%,销量占比86%,首10个月,汽车销量为2287.09万辆,同比下滑0.06%,乘用车销量下滑1.02%,销量占比84.4%,其中MPV车型销量下滑最大,为14.14%。

如果未来两个月乘用车销量持续双位数的下滑,2018年将是18年来国内汽车销量首次出现负增长。回顾历史,2001年至2010年,由于汽车销量基数低,基本呈现双位数的增长,2010年以后出现了消费周期性的变化,每三年出现一次双位数增长,但2018年的负增长却是首次,2019年是否呈现消费周期旺季的规律仍是未知数。

着眼现在,2018年汽车行业不好过,最近大部分车企已经公布了三季度报告,当然港股部分车企没有披露季报的习惯,但这并不影响我们对整个行业的分析,下面我们将来看看这些车企在今年的生存状况如何,明年还有没有机会。

参与者业绩表现不乐观

从整个行业的季报看,天风证券研报指出,三季度汽车行业销量增速快速下行,从第二季度增长8%降至下滑7%,导致各细分板块上市公司,营收和盈利继续大幅下行。天风证券研究标的虽然均是A股公司,但国内汽车品牌大部分都在A股上市,一定程度上反映了整个汽车行业的业绩状况。

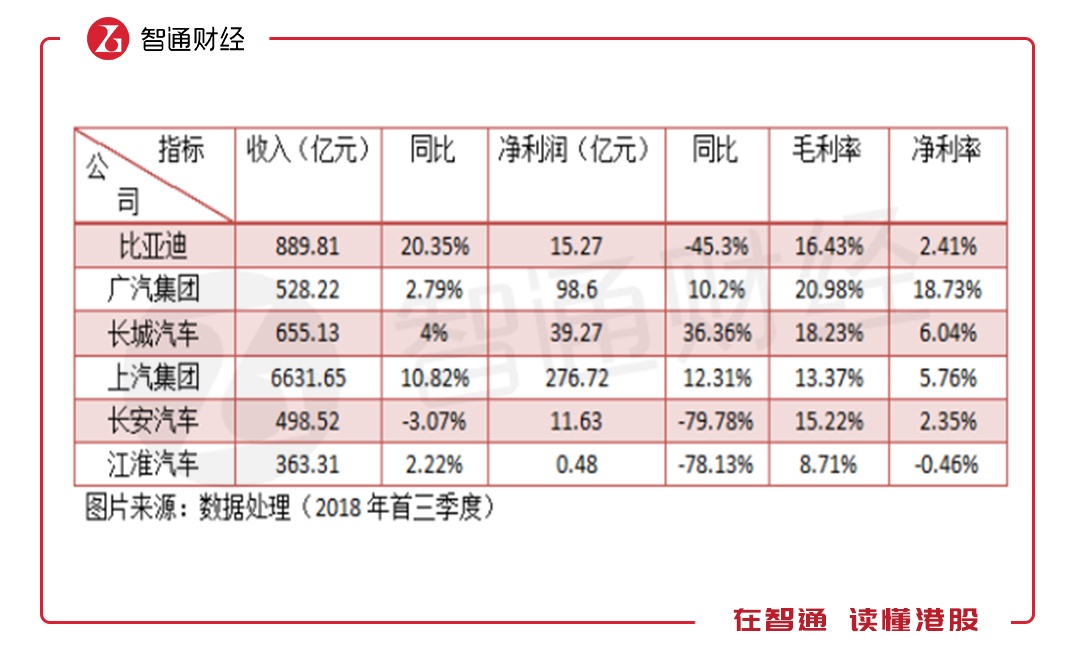

智通财经APP抽取港股及A股已经公布第三季度报告的车企作为研究标的,主要对这些标的的成长、盈利及费用方面进行探讨。

从抽样的标的看,2018年首三季度比亚迪(01211)的收入增速是最快的,其次是上汽集团,其余标的增速单位数甚至是负增长,在此次标的中,没有自主品牌龙头吉利汽车(00175),不过以该公司上半年的收入增速看,和比亚迪是同一个高增长赛道。在盈利上,各个车企差异还是挺大的,不过,在这块操作灵活性较大。

一种情况是,一些车企有自主品牌和合资品牌,部分旗下的合资品牌或者投资公司不并表处理,算作投资收益,那么就会和一些并表的或者纯粹自主品牌的在盈利水平上有差异,比如首三季度广汽的在合营企业的投资收益达74.93亿元,相当于毛利的67.6%,上汽集团基本都是并表的,所以收入基数很大,毛利率和净利率都很小。

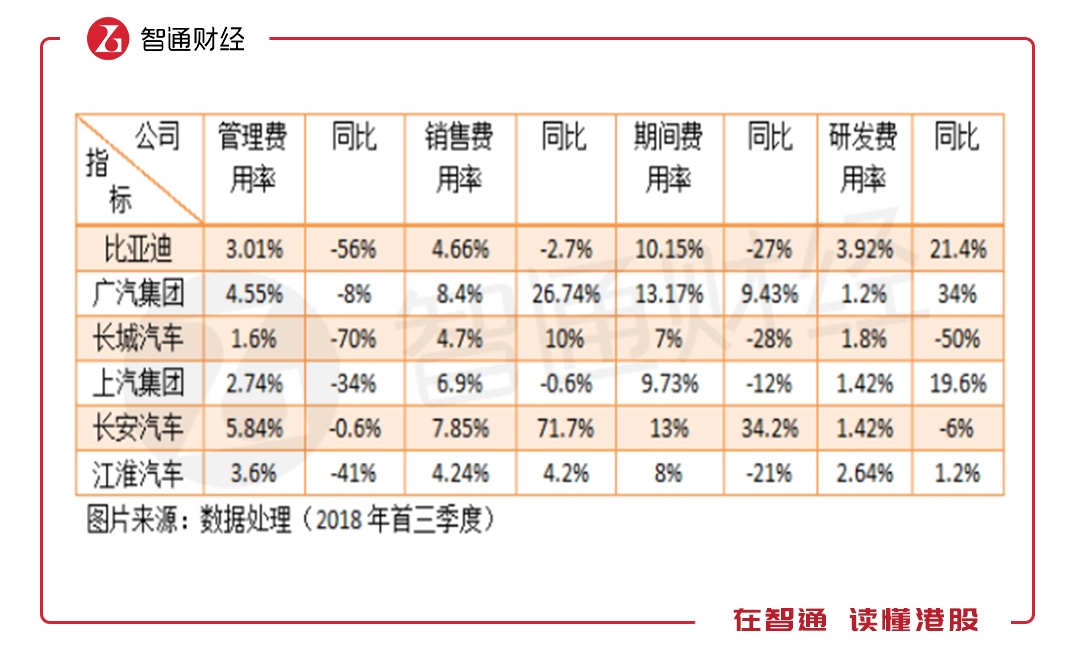

另一种情况是,费用的处理方式。比如比亚迪的净利润下滑大部分是由于研发费用增加所致,而长城净利润增长较大主要是由于部分管理费的会计处理导致大幅度下滑以及研发费用大幅度下滑所致。费用的不同处理主要为两种情况,一是为税费降低考虑,二是为利润账面好看考虑。但即使扣除上述两种情况影响,相比去年,行业的表现并不乐观。

上述是抽样标的期间费用和研发费用的情况,其中管理费用率基本都是下滑的,且下滑幅度都蛮大的,最大的为长城汽车,下滑为70%,当然很大部分基于会计的处理方式,而在销售费用率上却相反,大部分是上升的,长安汽车的销售费用率增长达71.7%。整体来看,长安和广汽在各项费用率上均较高,且期间费用率也均是正向增长,其余标的均有下滑。

在研发费用上,比亚迪的研发费用率最高,为3.92%,分别是广汽、上汽以及长城的3.3倍、2.8倍和2.2倍,排第二的为江淮汽车,但也只是比亚迪的67%,在增速上,广汽、比亚迪和上汽增长靠前,分别为34%、21.4%和19.6%。研发费用率越高,代表企业对科研技术的重视程度越高。

抽样标的大部分收入低速增长,即使在整体费用率下滑的情况下,利润也大都呈现低速增长或者下滑的趋势,其实是行业现状导致。车况行情不好,大部分车企下调了管理费而增加销售费用,或者以补贴方式提高促销力度,不同的车企销量表现出现分化,行业差异明显。

参与者销量出现分化

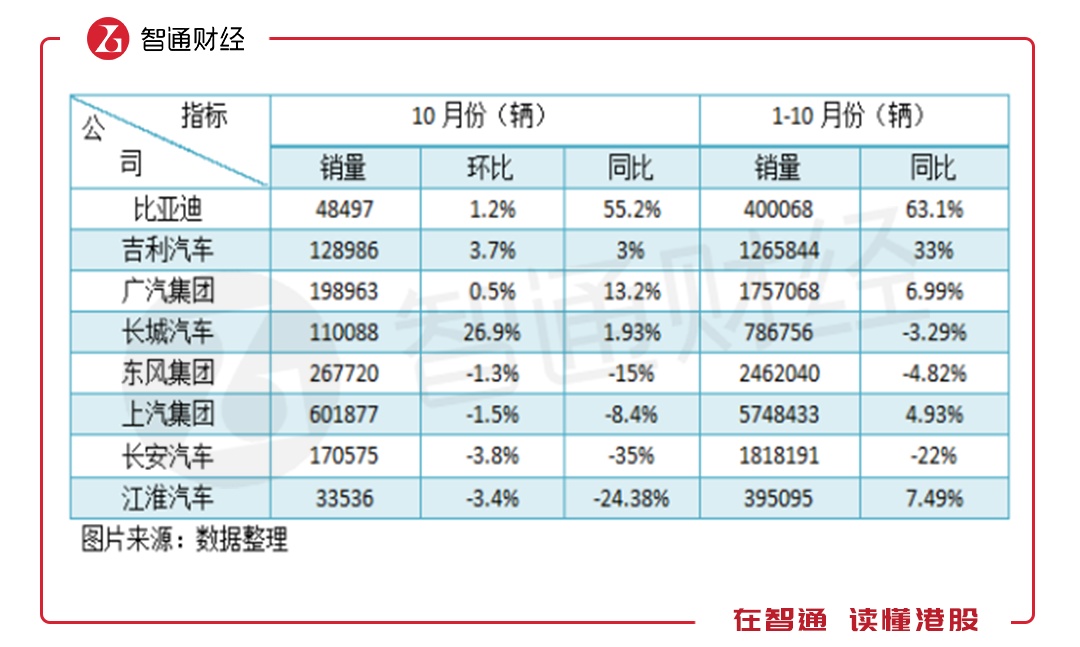

目前大部分车企基本都公布了10月份及首10个月的汽车销量情况,智通财经APP将这些公布销量的车企整理如下表:

从统计的数据来看,10月份,比亚迪销量增长遥遥领先,首10个月,比亚迪和吉利销量增长均实现双位数,而其余的均表现较差,其中长城、东风和长安汽车销量均出现了负增长。上文谈到费用率的问题,广汽和长安的销售费用率增长最大,但销量效果并不理想,特别是长安汽车,首10个月销量下滑了22%。

当然,像比亚迪、吉利和长城均是自主品牌,而其他车企存在合资品牌和自主品牌,有的投资者认为应该分开比。首10月,上汽自主品牌销量增长37.81%,广汽自主品牌销量增长4.53%,东风自主品牌销量下滑25%,小品牌一汽夏利销量下滑19%。其实不管是合资品牌还是自主品牌,销量分化表现都非常明显,强者愈强,弱者跟不上。

从大的销量环境上看,车企销量出现分化的同时,市场存量规模并没有增大,从近几个月数据来看,存量市场反而有减少的趋势。

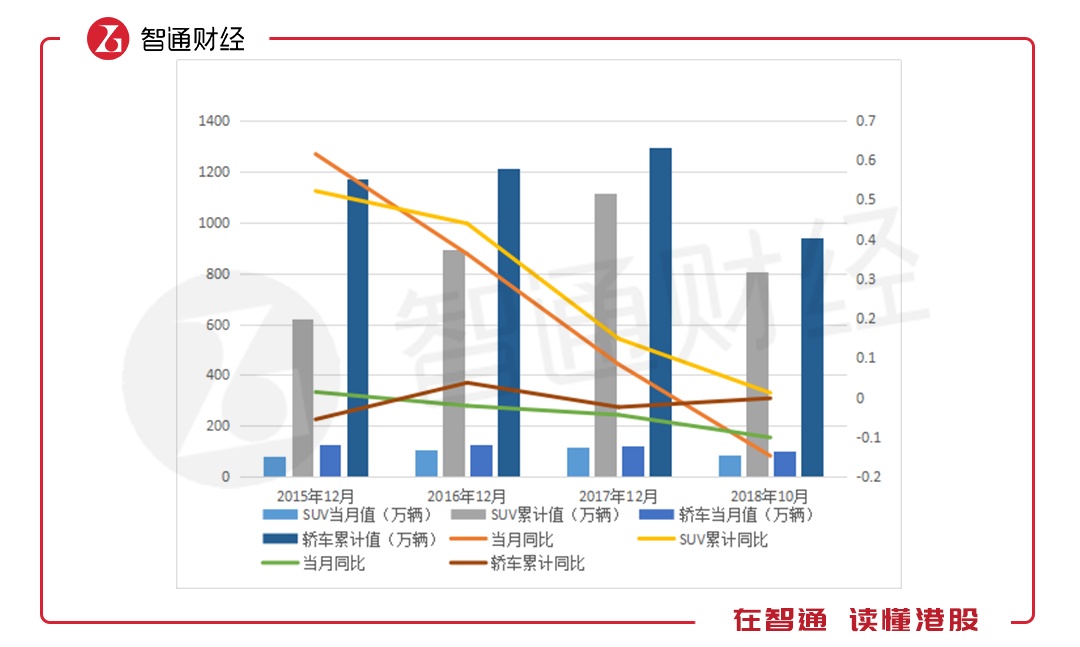

在乘用车车型中,2015年以来,SUV当月及当年累计销量增长呈过山车式下滑,从2015年的61.5%和52.2%下滑至2018年10月份的-14.7%和1.2%,而轿车一直保持着负增长的态势。以SUV车型为主的车企,首当其冲的是长城汽车,2018年首10月,其SUV销量下滑了5.91%,哈弗SUV销量下滑17.08%。

图片来源:数据处理

轿车和SUV车型在2018年首10月销量合计约1749万辆,分别占据了汽车以及乘用车76.5%和90.6%的份额,这两类车型的消费表现代表了整个汽车以及乘用车行业的景气情况。

行业前景堪忧

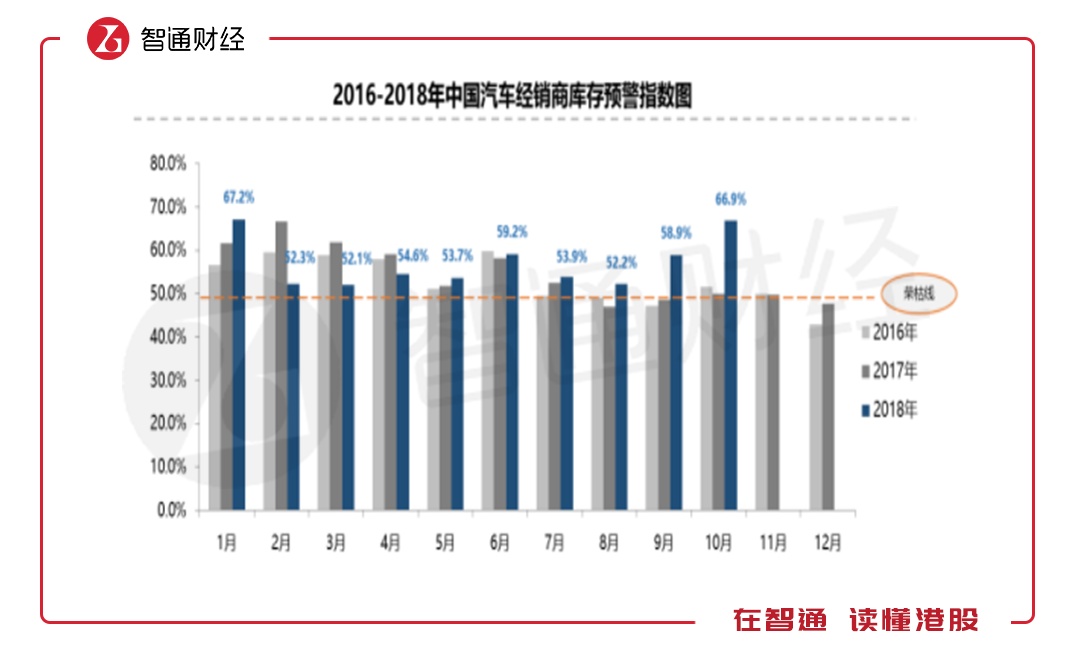

实际上,从汽车制造到最终消费者,流通过程要通过经销商,中汽协近日公布了经销商库存预警指数,显示下半年以来,库存预警指数均高于前两年,10月份创出新高,预警指数达66.9%,而荣枯线为50%,汽车库存堪忧,未来两个月消化难度依然很大。

而在车型品牌中,10月份自主品牌的库存预警指数最高,达69.8%,合资品牌和进口品牌分别为67%和60.4%,相比于9月份均有不同程度的增长。可见2018年剩下的两个月,经销商们更多的是为消化库存,新增量市场非常有限,也就是说车企在未来两个月销量不会好过。

图片来源:中国汽车流通协会

综上看来,从汽车行业的三季度不难看出,行业参与者的收入及利润进入了低速增长,有的甚至负增长,参与者竞争激烈,市场出现了分化,未来将出现强者愈强,弱者逐渐被淘汰的局面。从整个行业来说,销量下滑或将持续,且经销商库存预警居高不下,未来两个月新车销量堪忧。

汽车行业正在面临着寒冬,不同以往的消费周期,2019年或也将是国内汽车行业难过的一年。首先是汽车存量已经很高,参与者竞争激烈,其次是经济环境不好,很多购车者观望或者持有现金以待未来理想价位消费,最后是国内汽车行业的开放,国外品牌充分参与竞争,市场再度分化,蛋糕越分越小。