本文来自国君建材,作者为鲍雁辛、黄涛,本文观点不代表智通财经观点。

导读

我们认为当前中建材的核心逻辑在于行业景气稳步提升对其资产负债表修复,PB提升的逻辑,仍有明显修复空间。

投资要点

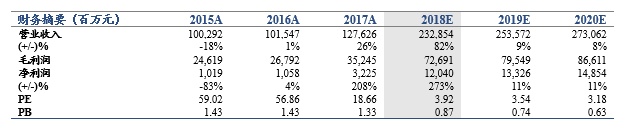

维持中国建材(03323)“增持”评级:公司2018年前三季度营收为1567.97亿元,同比增长21.5%;归属于母公司所有者的净利润76.57亿元,同比增长119.95%,超过市场预期。我们看好水泥行业四季度业绩新高,上调公司18-20年业绩至120.40、133.26、148.54(+30.55、13.5、0.01))亿元,维持目标价12.19港元。

三季度淡季不淡,四季度盈利有望继续抬升。中建材中材股份合并后,水泥板块包括八大水泥公司(南方、中联、北方、西南、宁夏建材、祁连山、天山股份、中材水泥)上半年实现水泥熟料销量1.60亿吨,同比下降5.6%,对于整体盈利贡献比例已经达到80%。我们判断三季度全国水泥产量受华东华南西南旺盛的淡季需求拉动,全国水泥已经恢复正增长,公司水泥销量降幅随之收窄。我们观察到进入旺季后华东已经进行全面两次提价,同时近期华东熟料大幅提涨50元/吨,价格已经接近17年12月最高点,公司四季度盈利有望继续抬升。

联营公司投资收益继续大幅增加。2018前三季度公司投资收益13.83亿元同增73%,其中来自北新建材投资收益约7.73亿元、中国巨石投资收益约5.16亿元。我们认为石膏板及玻纤盈利能力持续稳定,未来投资收益有望逐步增长。

两材合并财务指标继续好转,子公司层面整合有望加速。截至报告期末,公司在手现金相比年初增长10.15亿元至357.92亿元;经营性净现金流同比大幅增长130.4亿至272.32亿元,资产负债率同比下降6.68个百分点至71.10%。随着两材整合结束,我们判断公司后续工作重心有望放在整合下属上市子公司层面(2017年底中建材集团向证监会承诺3年内解决旗下上市公司同业竞争问题),水泥板块三家上市公司(天山股份、祁连山、宁夏建材)及玻纤板块(中国巨石、中材科技)整合有望加速。

风险提示:国家环保政策放宽、水泥需求断崖式下滑。

(编辑:朱姝琳)