曾被一致看多的奈飞(NFLX.US),此刻却让分析师们产生了分歧。

奈飞二季度的财务数据让投资者感到不安,在其三季报公布之前,华尔街的分析师产生了较大的分歧,“看空”是大部分分析师的立场。

高盛和 Raymond James 大幅下调了对Netflix股价12个月的预期。高盛将目标价从470美元下调至430美元,Raymond James 则从445美元下调至400美元。不过,花旗却认为,“最近的抛售是一个很好的买入该股的机会”。

华尔街的预期数据最终被奈飞的财报打脸了。三季度,奈飞收入约40亿美元,新增用户696万中美国国内用户109万,高于67.38万的预期,国际用户587万,高于446万的预期,其预测四季度新增用户将达到940万,远超分析师此前718万的预期。

不过,尽管奈飞用财报回应了市场的质疑,但仍有分析师坚持其对奈飞悲观的预期,而后者的股价走势似乎也朝着悲观的方向发展。在发布财报这天,虽然奈飞的股价一度暴涨15%,但收盘时的涨幅仅剩5%,留下了一根长阴线。

有投资者甚至认为:“感觉华尔街也醒悟了,奈飞这种模式不行”。

华尔街不吃这一套

奈飞亮眼的业绩也成了市场的分歧所在。

智通财经APP获悉,奈飞第三季度营收39.99亿美元,较去年同期增长34%;净利润为4.03亿美元,同比增长210%;每股收益(EPS)为0.89美元,远高于去年同期。此外,流媒体视频业务的整体营收为39.11亿美元,较去年同期增长36%。美国流媒体视频业务的营收为19.37亿美元,国际流媒体视频业务的营收为19.73亿美元,均高于去年同期。

用户数量方面,三季度为1.37亿人,去年同期为1.09亿人,净增用户人数为696万人。其中,该季度的总付费用户人数达到了1.3042亿人,相比之下去年同期为1.0402亿人;净增付费用户人数为607万人,相比之下去年同期为499万人。

(单位:百万美元)

从上述数据可以看出,奈飞的三季报可称为“2018以来最强”,但分析师们却看到了其中隐藏的危机。

财报公布后,KeyBanc 就下调了奈飞的目标评级。KeyBanc的分析师表示,他们更希望看到更多有关奈飞的利润增长机遇,而不仅仅是订阅用户增长数据。

分析师对奈飞的另一个担忧是利率上升对其成长的影响。高盛和 Raymond James 担心不断上升的利率将影响奈飞的估值,其业绩的增长也将放缓。

同时,摩根士丹利分析师 Benjamin Swinburne 认为,奈飞的债务成本将基于利率的上升而增加,其在未来两年需要额外增加50亿美元的债务。此外,该分析师还把奈飞的长期营销费用与之前的预测相比提高了约100个基点。

加息周期下 “烧钱”依然加速

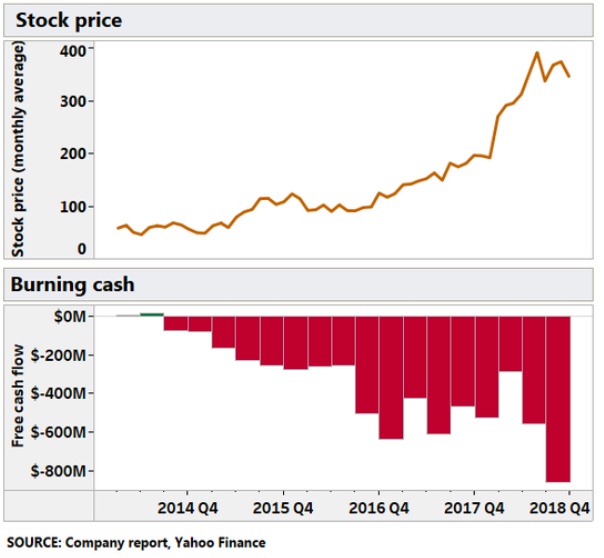

在奈飞用户订阅数增长的背后,是其烧钱的步伐加速。

从上图可以看出,奈飞的净利润虽然出现了大幅度增长,但其现金流却以更大的幅度亏损。三季度,奈飞净利润环比增长32%的同时,其经营活动现金流环比减少118%,此外,其自由现金流为-8.59亿美元,相比之下去年同期是-4.65亿美元。

不过,烧钱正是奈飞成功的最重要的策略。华尔街从不根据盈利能力或销售额来评价奈飞,而是关心一个指标:付费用户的数量。

奈飞的现金流已连续4年为负,但并不影响其股价屡创新高。投资者认为,建立独家原创内容库可以帮助奈飞获得订阅用户数量,并抵御流媒体视频中的新竞争者,而这一些与其背后的资金支持分不开。

巴克莱估计,奈飞今年的全球订阅用户数量将增加2740万——这一数字几乎与HBO过去40年在美国增加的订阅用户数量相当。

但是,烧钱模式在此刻出现了隐患。目前,奈飞的负债率已超过80%,而美联储却在加快加息的步伐。分析师Michael Wiggins De Oliveira认为奈飞现在“估值过高”的核心论点之一,便是其负债的利率问题,美联储加息也会对Netflix产生深刻影响,让其处于一个严峻的融资环境中。

由于奈飞自2012年以后的自由现金流和经营性现金流都是负值,所以其融资操作的本质可以理解为“借新债还旧债”。然而这一现状放在加息周期中来看,就显得令人担忧,奈飞能否再以相同或者更低的成本进行融资,以维持其巨额的内容投入力度,也值得投资者留个心。

内外夹击的挑战

巴克莱曾在给客户的报告中说,用户同比增长是奈飞“维持估值的关键”。

进入2018年,奈飞开启了第三轮的暴涨模式,而这一阶段的上涨逻辑是其订阅用户数增速回升,付费用户ARPPU值快速增长,不论是美国订阅会员增速还是海外订阅会员增速均创下新高。

目前,奈飞订阅会员增长的新动力来自海外,但其仍要面对海外扩所带来的的挑战。而这些挑战也让投资者怀疑,奈飞能否将其在美国的战略复制到海外市场。

奈飞的内容库绝大多数仍以英语为主,据国金证券数据,在奈飞提供服务的绝大多数海外地区,本地内容的占比仅有约20%。但如果奈飞加大本地化内容投入力度,将会给其已经堪忧的现金流带来更大的压力,毕竟不同国家的文化背景有着明显的差异。

此外,美国观众的消费能力也高出其他国家不少,2017年奈飞海外月会员费平均为8.66美元,但对一些海外国家,尤其是发展中国家来说,这一价格仍不便宜。而这“不便宜”的价格已经是奈飞实行了低价策略后的结果,这意味着其海外扩张的性价比远低于其于美国的业务。

虽然奈飞在美国国内是绝对的市场龙头,但在海外市场上奈飞有着不少的劲敌。如亚马逊在不少国家的市场份额已超越奈飞,作为零售巨头,亚马逊的资金实力更强,现金流更好,价格也更具吸引力。

再加上奈飞将有三个强大的竞争对手(迪士尼、苹果、HOB)即将进入付费视频流领域,其未来将面临更大的挑战。

而挑战也意味着现金流将继续承压,奈飞坦言,其三季度现金流大幅减少是因其正在继续提高原创内容相关支出,为的是寻求与Hulu、HBO以及计划在明年推出的流媒体视频服务的迪士尼等展开竞争。