本文来自微信公众号“深响”,作者为“亚澜Alana”。

买?还是不买?在发布财报之前,Netflix的投资者感到前所未有的煎熬。

在三个月前,Netflix公布的二季报中,美国新增用户仅67万,大幅低于此前分析师预期的119万,国际市场上Netflix也仅新增了447万,显著低于市场预期的497万。当时给出的三季度EPS和营收指引也低于市场预期。

之后Netflix的股价便开始下行。主流投资者把Netflix的调整归咎于用户数增速的放缓,以及对于Netflix商业模式的质疑,但也有声音认为二季度的不达预期是偶然,淡季因素更多。

因此,Netflix第三季的的业绩可以说是引起了前所未有的关注——Netflix究竟有没有陷入“滞涨危机”,二季度的挫折是偶然还是必然,都是三季报需要回答的问题。

今日,Netflix以超出预期的“新增用户696万,每股收益(EPS)0.89美元”的数字对人们的质疑予以回应。三季度,Netflix收入约40亿美元,新增用户696万中美国国内用户109万,高于67.38万的预期,国际用户587万,高于446万的预期,其预测四季度新增用户将达到940万,远超分析师此前718万的预期。

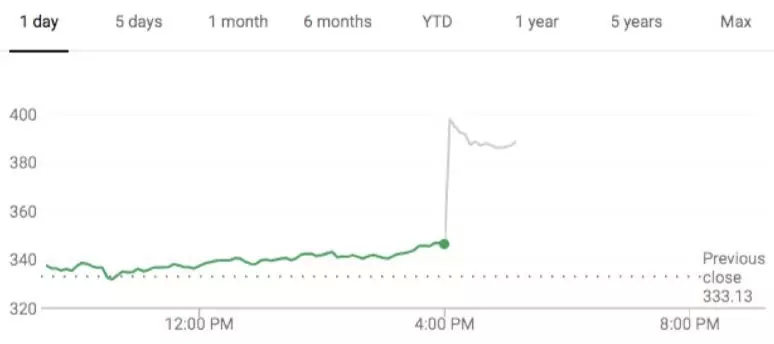

盘后Netflix股价一度暴涨15%。

Netflix股价盘后一度暴涨15%

先来详细看一下三季报的具体数据。

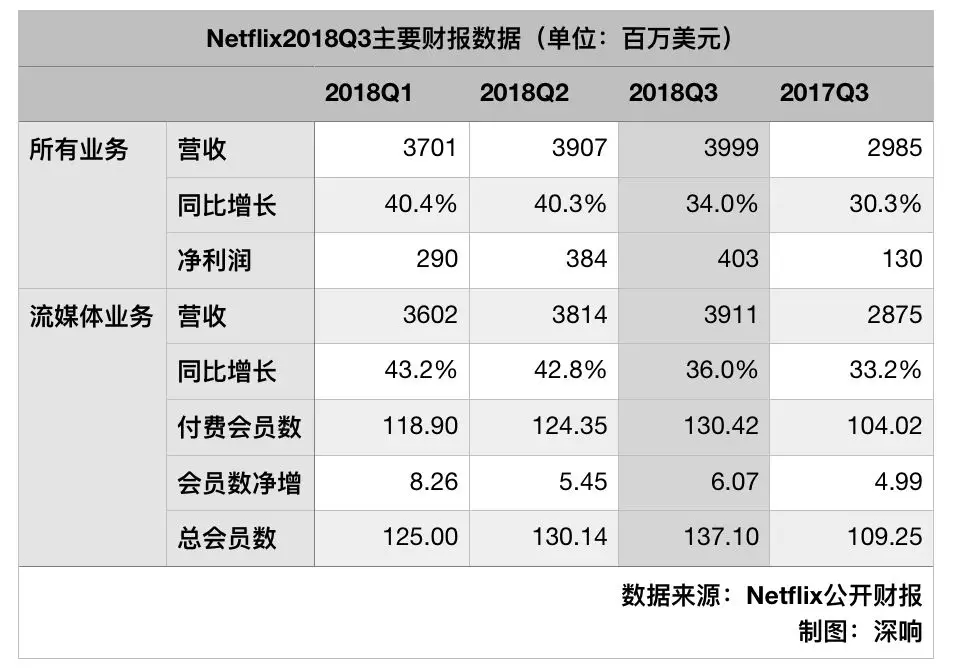

三季度Netflix营收39.99亿美元,与去年同期的29.85亿元相比增长34%。净利润4.03亿美元,与去年同期的1.30亿美元相比增长210%。

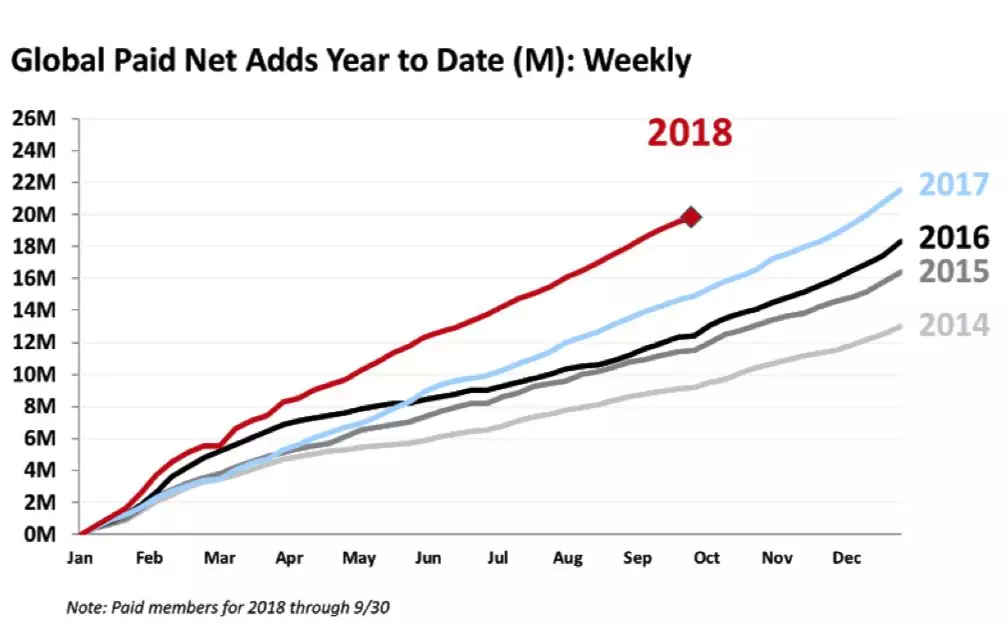

会员数方面,Netflix特地强调了国际会员数的增长。

其他数据方面,三季度用于业务运营活动的现金流为6.90亿美元,高于去年同期的4.20亿美元,自由现金流为-8.59亿美元,相比之下去年同期是-4.65亿美元。

Netflix三季度营收成本为24.12亿美元,高于去年同期的19.93亿美元;营销支出4.35亿美元,技术和开发支出3.27亿美元,总务和行政支出3.44亿美元,都比去年同期高。

技术开发等成本增高的背后是业务的不断扩大。提供网络带宽智能管理服务的公司Sandvine近日发布报告,称Netflix已经占到了全球网络(不含中国和印度)流量的15%。而排名第二的Youtube占到了11.4%。

略显尴尬的是,在Netflix公布这份“亮眼”财报之前,华尔街一线投行均调低了Netflix的目标价:周一的时候,高盛和和投行Raymond James大幅下调了对Netflix股价12个月的预期。高盛将目标价从470美元下调至430美元。Raymond James将股价预期从445美元下调至400美元,称随着利率的继续上升,这家流媒体公司的增长将放缓。

而摩根士丹利的分析师也下调了Netflix的目标价,原因是美元走强、利率上升、公司支出增加。

只有花旗在上周五建议,投资者可以在低位买入。花旗认为,“最近的抛售是一个很好的买入该股的机会。该股质量高、拥有经常性收入且具备诱人上行潜力”。

有很多人把Netflix当成理财产品持有,毕竟过去10年,Netflix是投资回报率第一高的股票。

事实上,在亮眼财报数字背后还有一些客观存在的问题。

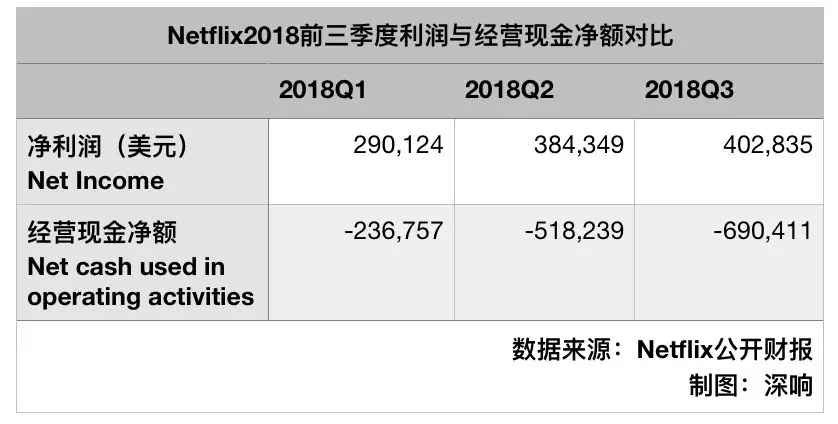

第一,净利润与经营现金额的差额继续扩大。这一数据显示的是企业的盈利质量。差额大说明盈利质量并不好。虽然有利润,但是没有现金。

Netflix在财报中坦言,其在内容上做了很多现金投资,但对这些花费所产生的价值更有信心。“我们想向投资者保证,我们的自信心和对内容的投资一样强。这些投资将在很长很长一段时间内帮助我们保持营收和利润的增长。”

但不可忽视的是,与此同时,Netflix的负债仍旧高企,保持在80亿美元以上。

第二,内容的投入产出比值得关注。

今年Netflix获得112项艾美奖提名,让出品了《西部世界》《权力的游戏》的HBO(获108项提名)十八年来第一次失去剧集霸主的地位。但需要关注的是,Netflix的投入是HBO的几倍。

《经济学人》在6月预测,今年Netflix将在原创节目方面投资120-130亿美元,远超它2017年10月公布的80亿美元。而高盛预测,2022年Netflix在内容方面的投资将高达225亿美元。

从爆款数量来说,Netflix似乎已经战胜了好莱坞,但从爆款内容的投入产出比角度来看,Netflix还远没有颠覆影视圈。

著名私募绿光资本的创始人David Einhorn就多次怒怼,劝Netflix不要天真地以为烧钱生产几部哗众取宠的东西就能让现金流转负为正。

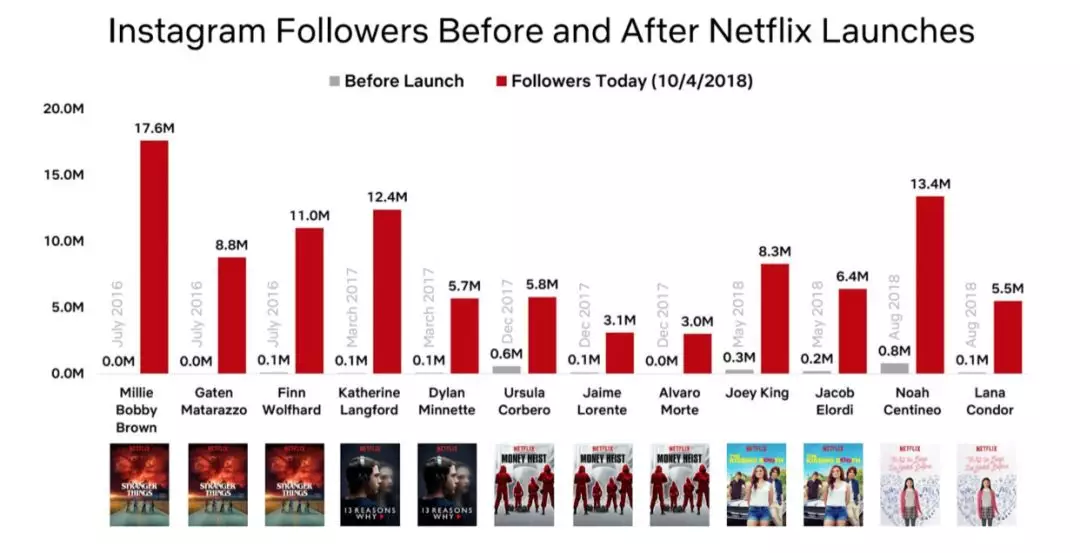

明星的Instagram粉丝数在Netflix剧集上线前后的对比

这就还是那个老生常谈的问题。

其主营业务的核心商业模式非常简单:收入=用户数x会员费。用户数的增长即是收入的增长,当内容力足够强的时候,还能对会员费用进行进一步的“优化”,提供更多样的、涵盖高客单价的会员服务付费组合包。

然而过了用户原始积累期,每花一分钱所对应的用户增长正在放缓,边际效益递减。Netflix的盈利模型最终需要达到的是,用户会员费收入覆盖掉内容投入支出、带宽等技术成本、常规成本等等并且实现盈余。光就目前的形势来看,Netflix还会继续在内容上高投入,真正的“大盈利”遥遥无期。

第三,不断上升的利率以及美股大环境会影响Netflix的估值。

就在最近,市场对利率上升、贸易紧张局势的加剧和货币政策收紧的担忧导致美股遭遇普遍的抛售。而美股分析师Michael Wiggins De Oliveira坚定地认为Netflix现在“overvalued”(估值过高)的核心论点之一便是Netflix负债的利率问题。美联储加息也会对Netflix产生深刻影响,让其处于一个严峻的融资环境中。

第四,Netflix的并购并不积极。20多年来直到去年7月,Netflix才首次打开收购的钱包,将出版过的漫画《海扁王》和《王牌特工》的漫画出版商Millarworld收入麾下。相比之下其他内容生态更丰富。

第五,Netflix野蛮增长的窗口期已过,竞争进入更加激烈的阶段。

在美国一些“股民社区”里,排名靠前的看空理由很直接——“Netflix is facing stiff competition from Amazon Prime, Hulu, YouTube and HBO”(Netflix正面临来自亚马逊、Hulu、YouTube和HBO的激烈竞争)。

市场蛋糕就那么大,随着其他参与者的强势入局,Netflix的未来将会步履维艰,而且相比其他竞争者,视频流媒体就是Netflix的全部(DVD租赁可以忽略),生态战与资金战在即,Netflix如何抗衡?

另外,Netflix入华的失败在中国投资者看来是一件稀松平常的事情,但一位华裔美国投行人士告诉「深响」,外国投资者也会对此感到担忧,这意味着Netflix海外市场的巨大机会缺失。

Netflix创始人、CEO里德·哈斯廷斯

无论如何,三季报超预期对于Netflix来说是一件天大的利好。

而对于第四季度,Netflix给出的展望继续“超预期”:四季度预计公司营收将达41.99亿美元,同比增长27.8%;运营利润将达2.05亿美元,运营利润率为4.9%;净利润将达1.05亿美元,每股收益为0.23美元;全球流播放服务用户净增人数为940万人,其中美国净增用户人数为180万人,国际净增用户人数为760万人。

尽管最近一向信奉价值投资的美股开始让人捉摸不透,但对于Netflix这样的行业龙头股来说,多关注总是没错的。