本文来源微信公众号“杨文仁投资笔记”,作者陈梦竹。原标题为《奈飞(NFLX.US)深度点评:18Q3业绩及用户增长超预期,预计18Q4用户将维持高增长,营业利润率降至5%》。

事件:

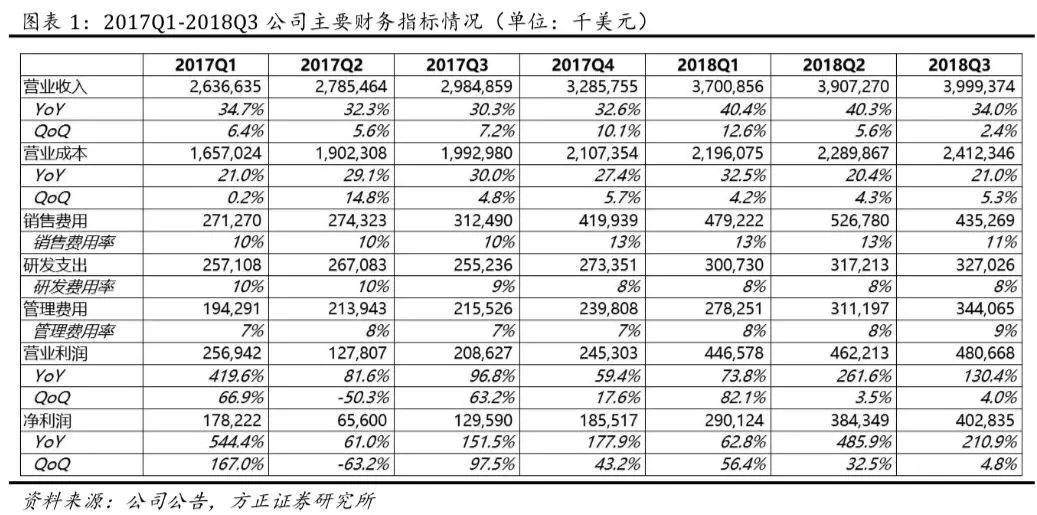

公司公告18Q3财报,实现营收39.99亿美元(YoY+34%,QoQ+2%),营业利润4.81亿美元(YoY+130%,QoQ+4%),净利润4.03亿美元(YoY+211%,QoQ+5%)。

核心观点:

1、公司18Q3业绩表现大超预期,净利润同比增幅达211%(公司预期为136%),营业利润率达12%(YoY+5pct,公司预期10.5%)。

2、受益于优质原创内容、全球化与本地化进展以及硬件厂商合作增多,用户增长大超预期,海外流媒体业务的边际贡献率继续提升,盈利能力增强趋势显著。

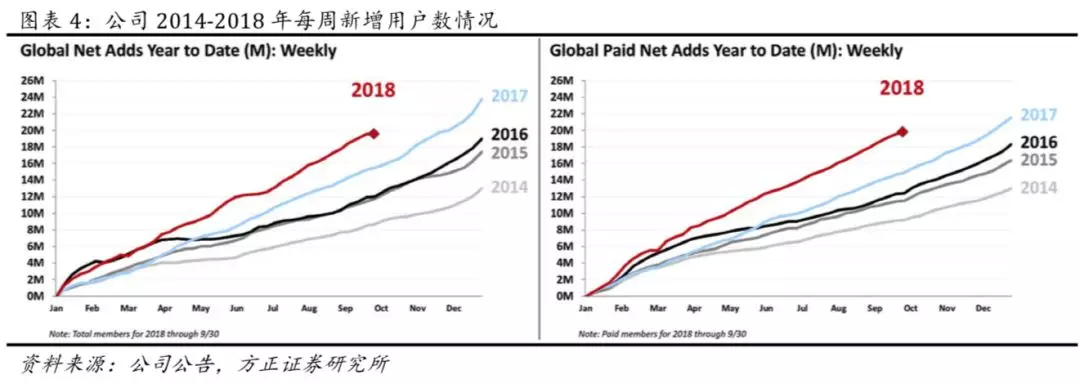

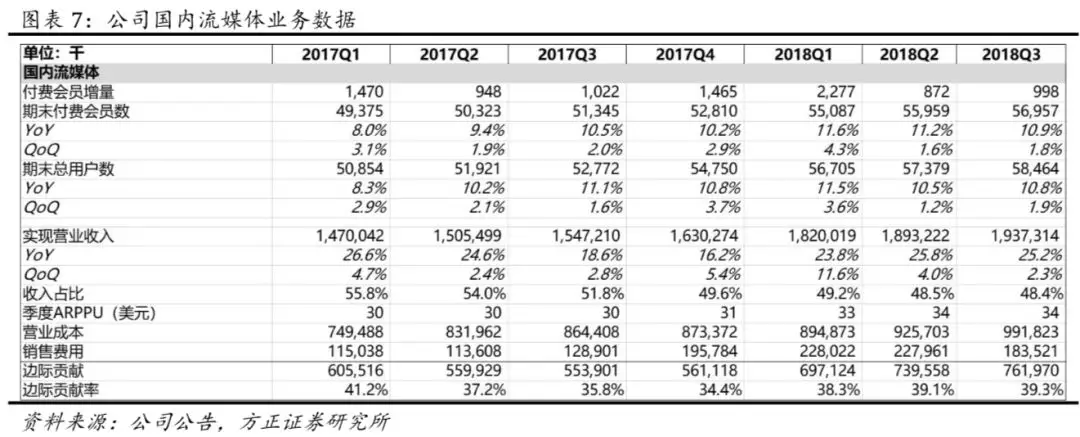

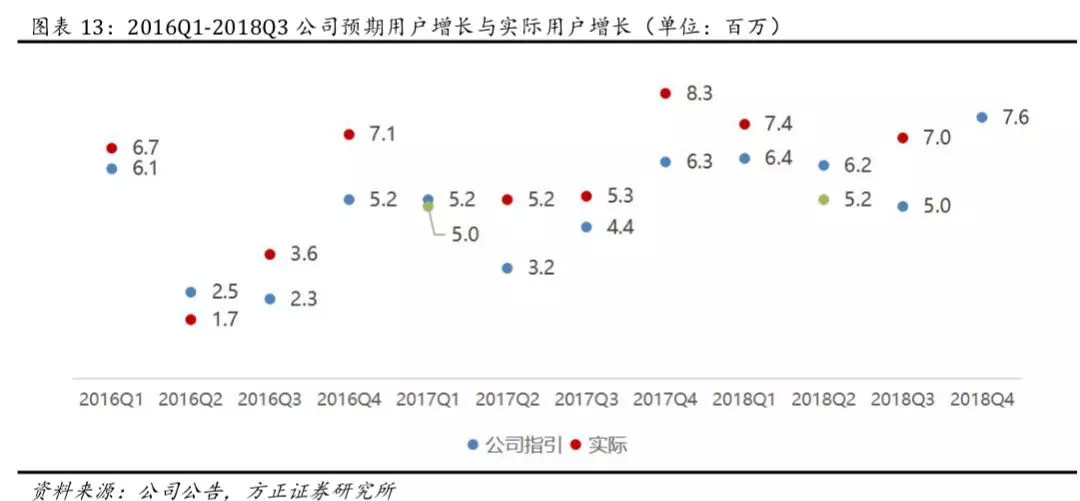

(1)国内流媒体:公司18Q3国内流媒体用户达5846.4万(YoY+10.8%,QoQ+1.9%),付费用户5695.7万(YoY+10.9%,QoQ+1.8%),新增用户及付费用户为108.5万、99.8万,超公司预期的65万、70万,18Q3ARPPU达34美元(YoY+12.9%),虽国内用户增速放缓,但长期目标覆盖6000-9000万个美国家庭,渗透率和ARPPU仍有提升空间。

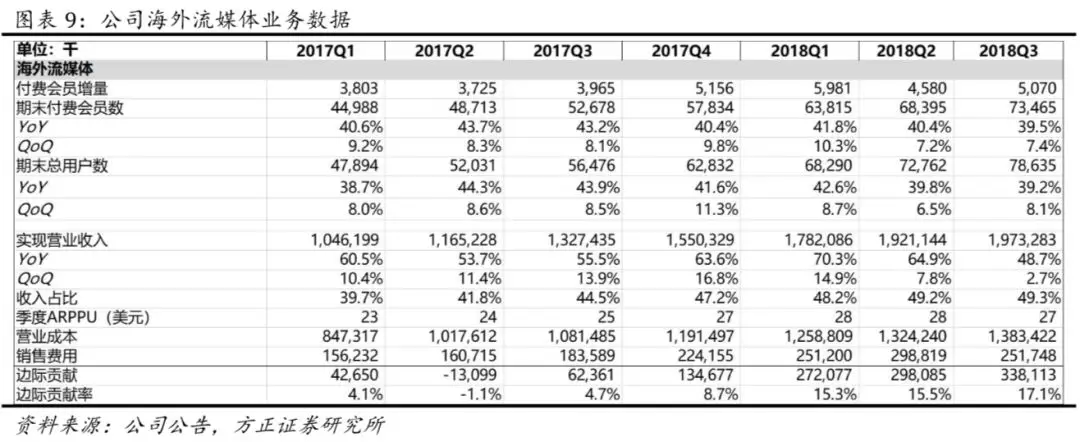

(2)海外流媒体:公司18Q3海外流媒体业务用户为7863.5万(YoY+39.2%,QoQ+8.1%),付费用户7346.5万(YoY+39.5%,QoQ+7.4%),新增用户超预期,且保持高速增长,边际贡献率持续提升(18Q3达17.1%,YoY+12.4pct、QoQ+1.6pct),对比国内,提升空间仍较大,将构成未来业绩增长的重要动力。

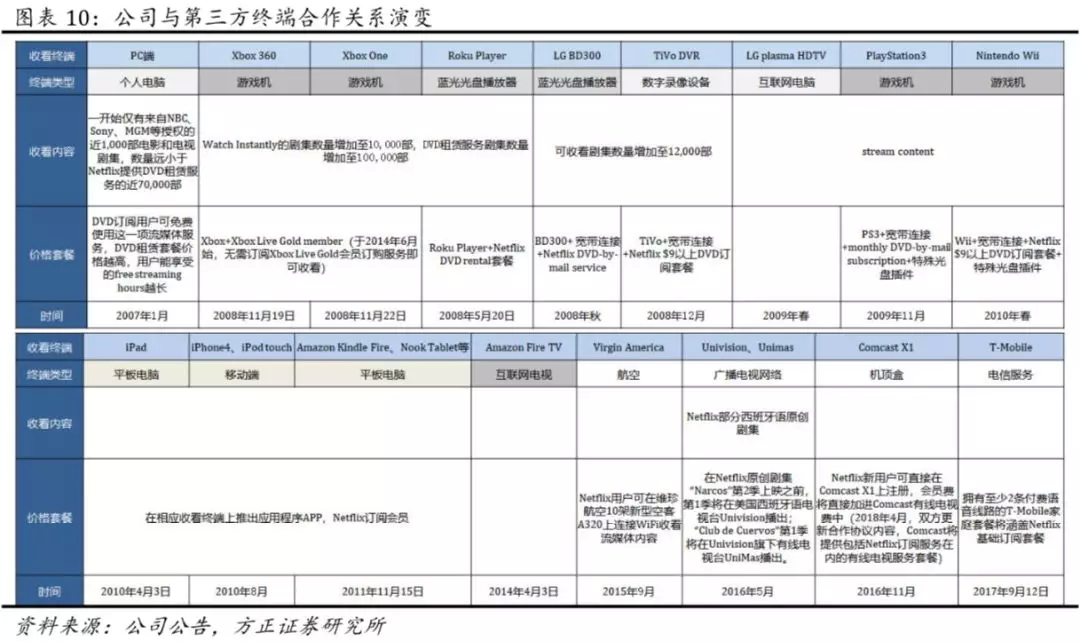

(3)第三方合作:公司18Q3继续强化第三方合作关系,在日本推出第一款手机包并扩展安卓手机预装业务,Q4将推出与英国Sky的合作。

3、公司18Q3上新多部优质原创内容,包括新一季《女子监狱》等原创剧集,《神圣游戏》(印度)等海外剧集,以及《父亲》等原创电影,平台“夏日之恋”电影频道获超8000万用户观看,且内容口碑与话题效应较强。

4、展望18Q4,预计公司营收将保持稳定增长,但营业利润率将出现明显下滑(公司预期为4.9%,YoY-2.5pct/QoQ-7pct),上新内容丰富,预计用户增长强劲。

(1)18Q4公司财务及用户数据预期:①预计18Q4营收继续稳定增长:41.99亿美元(YoY+27.8%、QoQ+5%);18Q4营业利润及营业利润率显著下降:营业利润2.05亿美元(YoY-16.3%、QoQ-57.4%),营业利润率4.9%(YoY-2.5pct、QoQ-7pct);18Q4净利润及净利润率大幅下降:净利润1.05亿美元(YoY-43.5%、QoQ-73.9%),净利润率2.5%(YoY-3.1pct、QoQ-7.6pct)。②预计18Q4国内流媒体用户将新增180万至6026万,付费用户将新增150万至5846万,海外流媒体用户将新增760万至8624万,付费用户将新增610万至7956万。

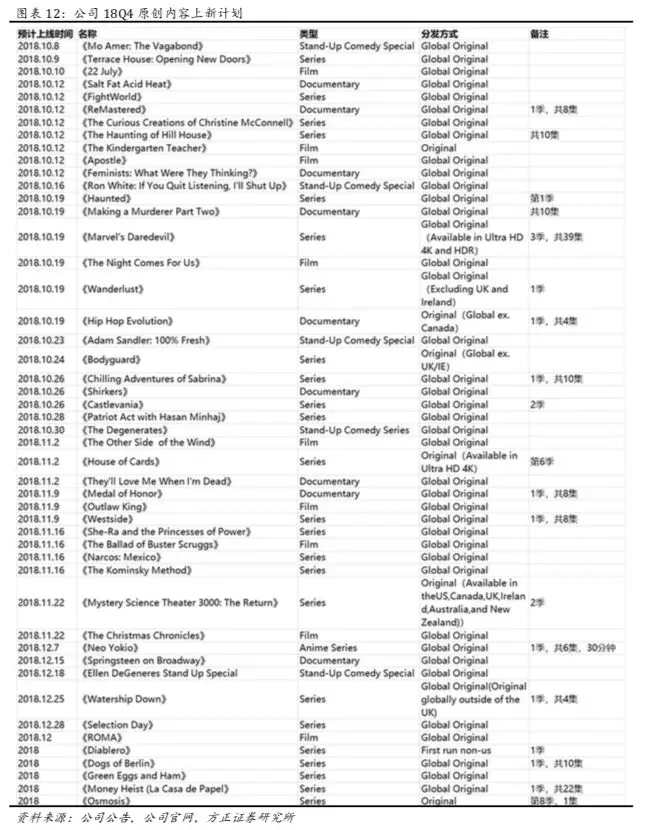

(2)18Q4原创内容上线计划:18Q4将上线《Haunted》、新一季《House of Cards》等剧集,《Hip Hop Evolution》《Shirkers》等纪录片,《The Night Comes For Us》《Outlaw King》《ROMA》等原创电影,《Adam Sandler: 100% Fresh》《The Degenerates》等综艺脱口秀节目。

5、盈利预测与投资评级:我们预计公司FY18-20营收分别为154.84/196.10/237.67亿美元,归母净利分别为11.20/16.87/23.56亿美元,对应SPS分别为35.56/45.03/54.58美元,对应EPS分别为2.57/3.87/5.41美元,对应P/S为9.74/7.69/6.35X,对应P/E为135/89/64X。予以“推荐”评级。

风险提示:现金流风险,行业竞争加剧,内容制作及播放不及预期,第三方版权成本进一步上升,国内及海外用户获取、留存及向付费会员转化不及预期,新增广告业务发展不及预期,海外监管及政策风险,市场风格切换导致估值中枢下移等。

公司公告18Q3财报,

1、整体业绩:18Q3营收39.99亿美元(YoY+34.0%,QoQ+2.4%);营业利润4.81亿美元(YoY+130.4%,QoQ+4.0%);净利润4.03亿美元(YoY+210.9%,QoQ+4.8%);Q3每股摊薄盈利0.89美元(YoY+206.9%,QoQ+4.7%)。18年前三季度营收116.08亿美元(YoY+38.1%),营业利润13.89亿美元(YoY+134.2%);净利润10.77亿美元(YoY+188.5%),每股摊薄盈利为2.39美元(YoY+184.2%)。

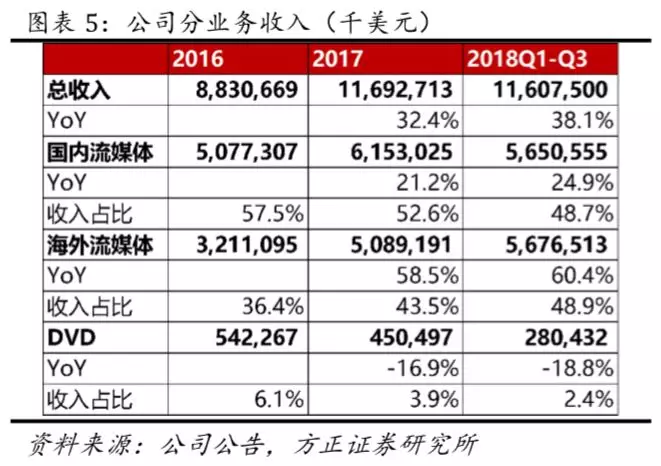

2、分业务收入:18Q3流媒体业务收入39.1亿美元(YoY+36.0%,QoQ+2.5%),总收入占比97.8%(YoY+1.5pct,QoQ+0.2pct);其中国内流媒体业务收入19.37亿美元(YoY+25.2%,QoQ+2.3%),总收入占比48.4%(YoY-3.4pct,QoQ-0.0pct);海外流媒体业务收入19.73亿美元(YoY+48.7%,QoQ+2.7%),总收入占比49.3%(YoY+4.9pct,QoQ+0.2pct)。DVD业务收入0.89亿美元(YoY-19.5%,QoQ-4.4%),总收入占比2.2%(YoY-1.5pct,QoQ-0.2pct)。

3、其他财务数据:

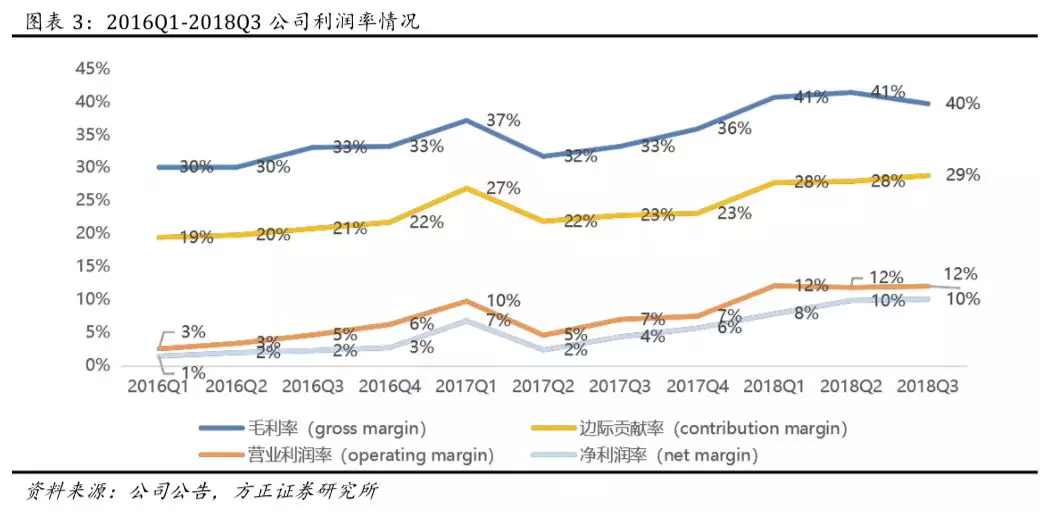

毛利率:18Q3毛利15.87亿美元(YoY+60.0%,QoQ-1.9%),毛利率39.7%(YoY+6.5pct,QoQ-1.7pct);

边际贡献率:18Q3边际贡献11.52亿美元(YoY+69.5%,QoQ+5.6%),边际贡献率28.8%(YoY+6.0pct,QoQ+0.9pct)。

营业利润率及净利率:营业利润率12.0%(YoY+5.0pct,QoQ+0.2pct);净利率10.1%(YoY+5.7pct,QoQ+0.2pct)。

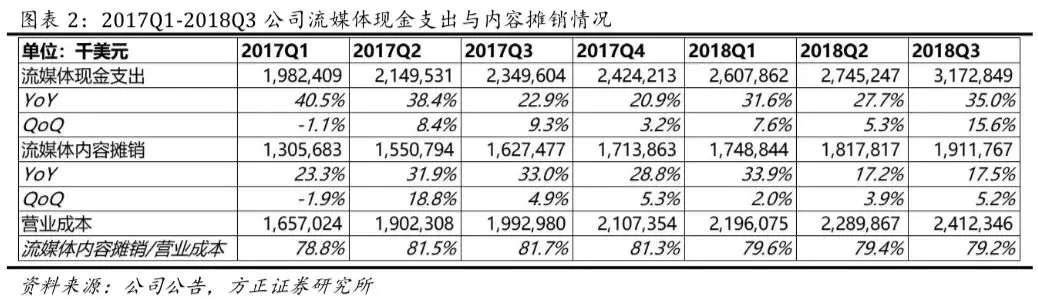

内容支出:18Q3流媒体内容现金支出为31.73亿美元(YoY+35.0%,QoQ+15.6%);流媒体内容摊销为19.12亿美元(YoY+17.5%,QoQ+5.2%)。

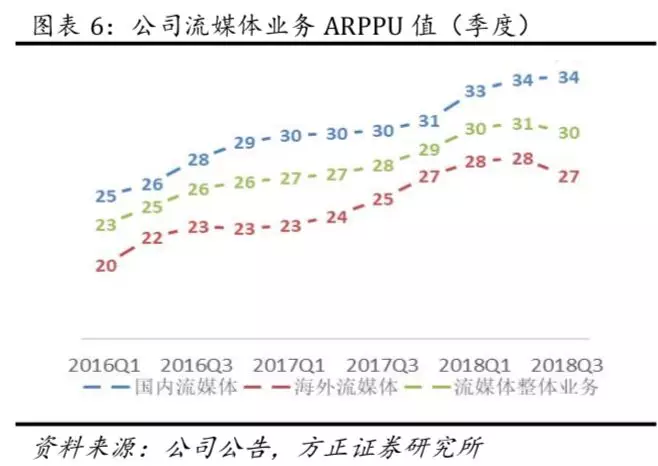

运营情况:国内流媒体业务用户数5846.4万(YoY+10.8%,QoQ+1.9%),付费用户5695.7万(YoY+10.9%,QoQ+1.8%),季度ARPPU为34美元(YoY+12.9%,QoQ+0.5%); 海外流媒体业务用户数7863.5万(YoY+39.2%,QoQ+8.1%),付费用户7346.5万(YoY+39.5%,QoQ+7.4%),季度ARPPU为27美元(YoY+6.6%,QoQ-4.4%)。

我们的观点:

1、公司18Q3业绩表现大超预期,净利润同比增幅达211%(公司预期为136%),营业利润率达12%(YoY+5pct,公司预期10.5%)。

公司18Q3实现收入39.99亿美元(YoY+34%,QoQ+2.4%),超公司此前预期的39.88亿美元,主要系公司全球流媒体业务进展顺利,18Q3实现流媒体收入39.11亿美元(YoY+36%),平均付费会员数达1.3亿(YoY+25.4%),ASP达29美元(YoY+8.4%),ARPPU达30美元(YoY+8.5%)。海外流媒体收入中涉及9000万美元的汇兑损失,剔除F/X的影响,海外ASP同比增长11%、环比增长2%。

公司18Q3实现营业利润4.8亿美元(YoY+130%,QoQ+4%),超公司此前预期的4.2亿美元,营业利润率为12%(YoY+5pct),超公司此前预期的10.5%,主要系内容支出和营销花费的时间调整,其中有一部分进入Q4。

2、受益于优质原创内容、全球化与本地化进展以及硬件厂商合作增多,用户增长大超预期,海外流媒体业务的边际贡献率继续提升,盈利能力增强趋势显著。

(1)国内流媒体:新增用户超预期,长期目标覆盖6000-9000万个美国家庭,渗透率及ARPPU仍有提升空间。

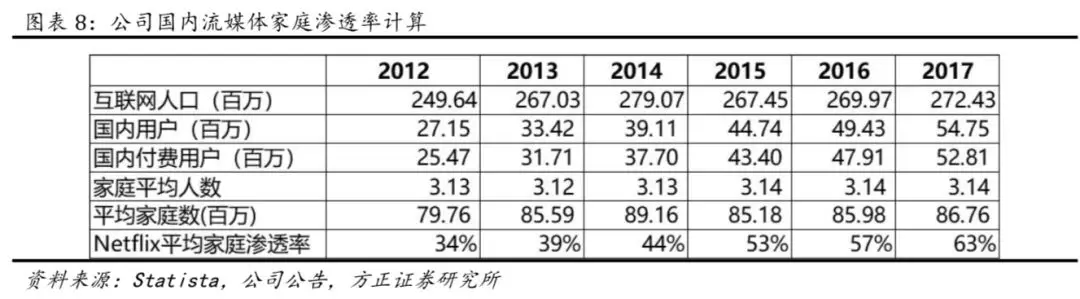

公司18Q3国内新增用户、新增付费用户分别为108.5万、99.8万,超公司此前预期的65万、70万,18Q3付费用户ARPPU达34美元(YoY+12.9%,QoQ+0.5%),虽国内付费用户增速放缓(YoY+10.9%,QoQ+1.8%),但在渗透率和ARPPU上仍有提升空间。根据Statista数据,我们测算到17年奈飞在美国家庭的覆盖率为63%,而公司长期目标在于覆盖6000-9000万个家庭,渗透率将继续提升。

(2)海外流媒体:18Q3新增用户超预期,且保持高速增长(YoY+39.5%,QoQ+7.4%),边际贡献率持续提升(18Q4达17.1%,YoY+12.4pct、QoQ+1.6pct),对比国内,提升空间仍较大,将构成未来业绩增长的重要动力。

公司18Q3海外新增用户、新增付费用户分别为587.3万、507.0万,超公司此前预期的435万、445万,付费用户同比增长39.5%,环比增长7.4%,保持较高增速。公司18Q3边际贡献率达17.1%,同比提升12.4个百分点,环比提升1.6个百分点,盈利能力不断增强,对比18Q1-Q3公司国内流媒体业务39%的边际贡献率,未来公司在海外流媒体业务上的盈利空间仍较大。

(3)18Q3继续强化第三方合作关系,在日本推出第一款手机包并扩展安卓手机预装业务,Q4将推出于英国Sky的合作。

18Q3公司继续扩大与全球付费电视提供商、互联网服务提供商和移动运营商的合作伙伴关系,在日本推出了第一款KDDI手机包,并扩展了与Verizon的合作关系,在安卓手机上预安装Netflix应用程序。18Q4公司计划推出之前宣布的与英国Sky公司的合作关系。

3、公司18Q3上新多部优质原创内容,包括新一季《女子监狱》等原创剧集,《神圣游戏》(印度)等海外剧集,以及《父亲》等原创电影,平台“夏日之恋”电影频道获超8000万用户观看,且内容口碑与话题效应较强。

18Q3上新内容:

(1)原创剧集:新一季《Orange is the New Black》(女子监狱)、《Ozark》(黑钱胜地)、Marvel的《Luke Cage》(卢克·凯奇)、《Insatiable》等;

(2)成人喜剧动画节目:《Maniac》(祛魅),该部动画由由马特·格罗宁执导,曾打造《The Simpsons》(辛普森一家)、《Futurama》(飞出个未来)、《Paradise PD》(天堂镇警局)等,以补充《Big Mouth》(青春无禁忌)、《Bojack Horseman》(马男波杰克)以及《F is for Family》(福是全家福的福)。

(3)海外原创剧集:公司继续扩大印度、墨西哥、西班牙、意大利、德国、巴西、法国、土耳其以及整个中东地区的国际原创项目,包括在印度推出的《Sacred Games》(神圣游戏),在墨西哥推出的全新剧集《La Casa de las Flores》(花之屋),引起了较大反响。

(4)原创电影:作为“Summer of Love”(夏日之恋)电影频道的一部分,在《Set It Up》(牵线)和《The Kissing Booth》(亲吻亭)获得成功的基础上,公司发行了新的原创电影《Father》(克里斯汀·贝尔和凯尔西·格雷默主演一部女儿-父亲剧)、《Sierra Burgess Is a Loser》(塞尔拉·伯格斯是废柴)、《To All the Boys I’ve Loved Before》(致所有我曾爱过的男孩)等。

内容影响力:

(1)重要国际奖项:公司获18年艾美奖112项提名,位居第一,并与HBO平起平坐,最终获得23个奖项,公司首次打破HBO连续17年称王的纪录,充分显示了公司优秀的内容运作能力。

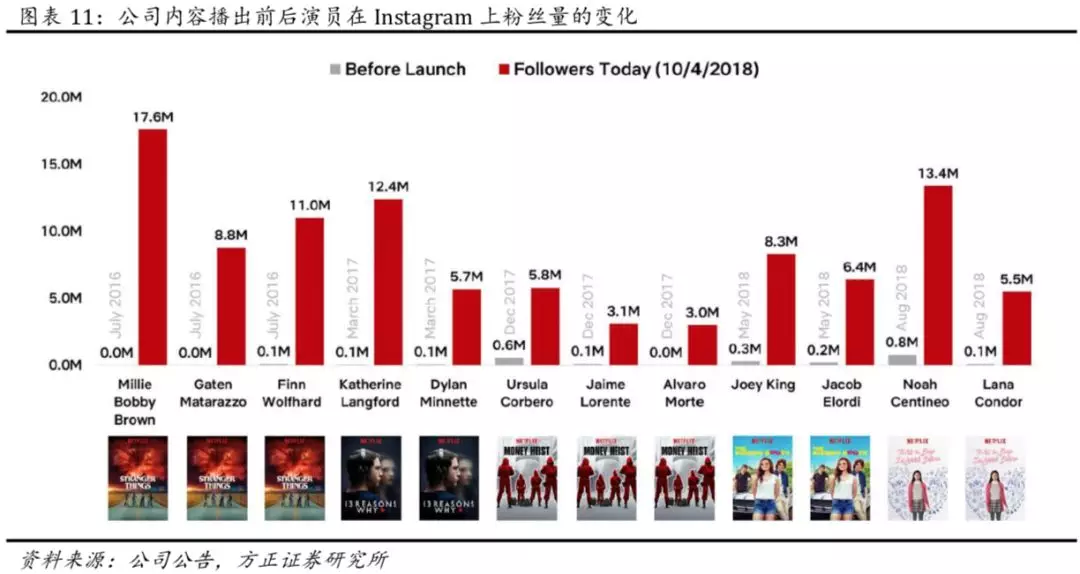

(2)用户影响力:公司内容的发酵能力和影响力较大,在剧集或电影等内容播出后,参与的演员在社交应用Instagram上的粉丝量显著增加。

4、展望18Q4,预计公司营收将保持稳定增长,但营业利润率将出现明显下滑(公司预期为4.9%,YoY-2.5pct/QoQ-7pct),18Q4上新内容丰富,预计用户增长强劲。

(1)18Q4公司财务及用户数据预期:

①公司预计18Q4营收继续稳定增长:41.99亿美元(YoY+27.8%、QoQ+5%);18Q4营业利润及营业利润率显著下降:营业利润2.05亿美元(YoY-16.3%、QoQ-57.4%),营业利润率4.9%(YoY-2.5pct、QoQ-7pct);18Q4净利润及净利润率大幅下降:净利润1.05亿美元(YoY-43.5%、QoQ-73.9%),净利润率2.5%(YoY-3.1pct、QoQ-7.6pct)。18Q4营业利润率将下降主要受内容支出时间以及18Q4将有更多原创电影内容需要摊销(电影内容摊销快于剧集),全年营业利润率仍保持10-11%的预期。

②公司预计18Q4国内流媒体用户将新增180万至6026万,付费用户将新增150万至5846万,海外流媒体用户将新增760万至8624万,付费用户将新增610万至7956万。

(2)18Q4原创内容上新计划:18Q4将上线《Haunted》、新一季《House of Cards》(纸牌屋)等剧集,《Hip Hop Evolution》《Shirkers》等纪录片,《The Night Comes For Us》《Outlaw King》《ROMA》等原创电影,《Adam Sandler: 100% Fresh》《The Degenerates》等综艺脱口秀节目。其中将于18年12月上线的《ROMA》(罗马帝国),由奥斯卡获奖导演阿方索·卡龙执导,将在电影院和Netflix同时发行,首映将覆盖Netflix及全球100多个屏幕。

5、盈利预测与投资评级:我们预计公司FY2018-2020营收分别为154.84/196.10/237.67亿美元,归母净利分别为11.20/16.87/23.56亿美元,对应SPS分别为35.56/45.03/54.58美元,对应EPS分别为2.57/3.87/5.41美元,对应P/S为9.74/7.69/6.35X,对应P/E为135/89/64X。予以“推荐”评级。