本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

公司简介:

澳狮环球集团有限公司是位于澳洲的一站式印刷解决方案及服务供应商。公司的印刷生产流程及服务涵盖印刷解决方案咨询、生产计划及编排、印前、柯式印刷、数码印刷、印后、质量检查、包装及交付。以2017年收益计算,澳狮环球是(i)澳洲整体商业印刷业内最大的政府分部印刷服务供应商(在澳洲整体商业印刷业内属第五大);及(ii)澳洲书籍印刷业最大的印刷服务供应商。公司于商业及书籍印刷分部的估计市场占有率分别约为2.2%及8.1%(排名市场第一)。

发行概况:

股份代码:01540

招股时间:2018-09-20~2018-09-26 12:00

中签公布日:2018-10-05

上市日:2018-10-08

每手股数:3,000股

入场费:3333.26元

计息日:10天

市值:5.32亿

市盈率:15.7倍

发售价:1~1.1港元

发售股份数目:10,500万股

香港发售股份数目:1,050万股

国际发售股份数目:9,450万股

点评:

综合评分6分(综合评分为各项算术平均值)

1、以发行价中位数计算,市值5.32亿,当然了,这个市值是不大,总是觉得哪里有点问题;6.5分

2、发行市盈率15.7倍,有点高,澳狮环球的控股股东狮子山集团(01127.HK)也是从事印刷行业的,市盈率7.3倍;5分

3、保荐人创越融资,近5年没保荐过其他项目;6分

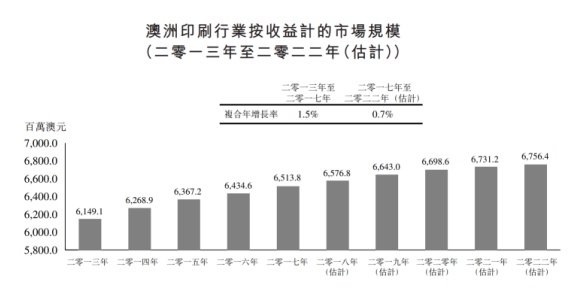

4、澳洲印刷业近几年增长缓慢,竞争激烈,同时印刷行业受到网媒及电纸书的侵蚀。据招股书透露:2017年,澳洲电子书籍按销售价值计占22.8%,而传统印刷书籍则占其余77.2%。长期来看,印刷行业整体上可能会走下坡路。5.5分

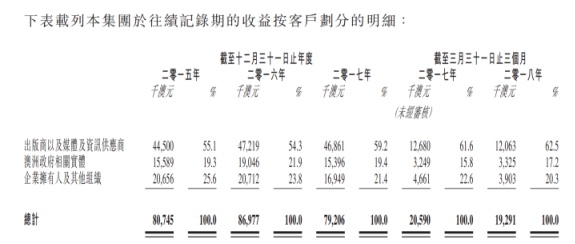

5、从业务构成来看,书籍印刷占公司总收入的⅓,而且有明显上升趋势;从客户类型来看,出版商及咨询供应商的业务量占总收入的60%以上,也呈现上升趋势。政府机构所带来的收入占比在下降,不过公司仍然是澳洲政府最大的印刷服务提供商。能成为政府供应商,说明公司在市场还是比较有竞争力的;7.5分

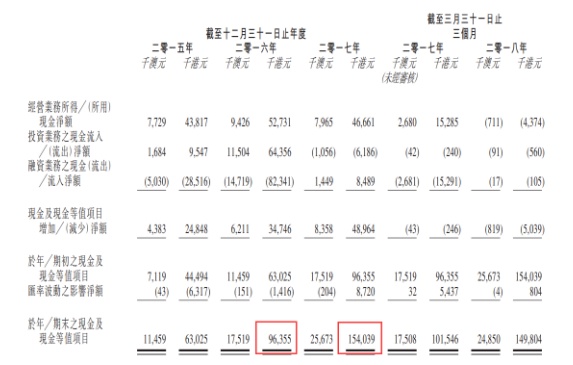

6、公司毛利率稳定,由于公司采用专注于澳洲市场的策略,近几年出售了一些澳洲以外的业务,所以公司目前在手现金达到1.5亿港元之多(按澳元兑港元汇率1:5.95计算),公司财务成本非常低,只有十几万的利息开支。6.5分

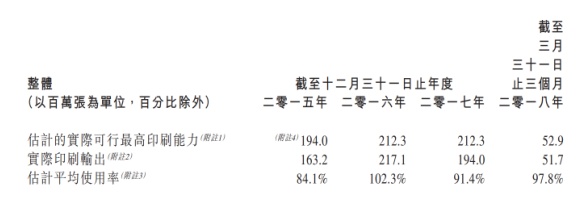

7、目前公司印刷设备产能近乎饱和,本次上市募集资金将主要用于提升产能及扩充仓储设施。根据招股书提供的信息,无法预测公司生产规模能提高多少,但是提升是肯定。6分

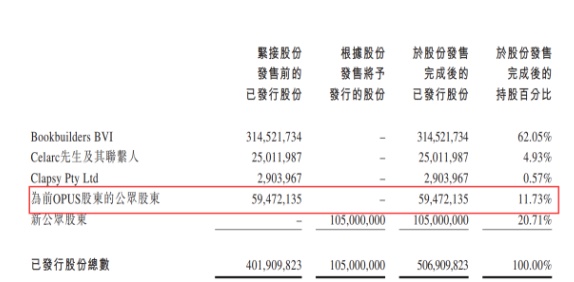

8、公司从澳洲退市,选择来香港上市,招股书解释为澳洲投资者对公司兴趣比较低。而公司因此估值提升53%,不仅如此,在最近的3个月,在澳洲交易所的股价上升了23%,那么之前的流通股东有很大可能选择在尽快卖出,是否公平?5分

总结:

1、估值过高;

2、上市前分红7000万港元;

3、澳洲投资者没有锁定期,突然涨50%,谁不走?

不过我一向是反向指标,大家不敢申购的,首日都涨了。