本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

海底捞国际控股有限公司(06862)是全球领先、快速增长的中式餐饮品牌,主打火锅品类。按二零一七年收入计算,公司在中国和全球的中式餐饮市场中均排名第一。

截至最后实际可行日期,海底捞拥有及营运的餐厅数量达363家,包括中国内地的332家餐厅以及31家位于台湾、香港及海外在新加坡、韩国、日本及美国的餐厅,年服务顾客超过1亿人次。

发行概况:

股份代码:06862

招股时间:2018-09-12~2018-09-17 11:30

中签公布日:2018-09-24

上市日:2018-09-26

每手股数:1,000股

入场费:17979.37元

计息日:7天

市值:863.9亿

市盈率:70.93倍

发售价:14.8~17.8港元

发售股份数目:42,453万股(有超额配售权)

香港发售股份数目:3820.8万股(9%)

国际发售股份数目:38,632.2万股

点评:

综合评分6.4分(综合评分为各项算术平均值)

1、以发行价中位数计算,市值864亿,巨无霸级别,是平安好医生的近2倍;5.5分

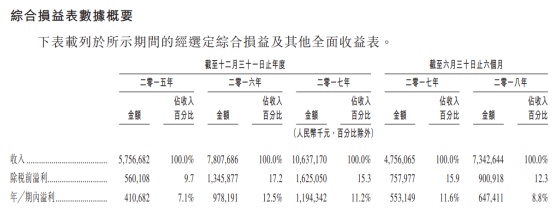

2、发行市盈率有点高,虽然公司收入规模增长很快,2018年上半年,公司收入和净利润同比增长54.37%和17%,扩张太快,净利润有点跟不上。跟呷哺呷哺比一下,市盈率太高了。5分;

3、最近一年来,高盛保荐的项目首日表现惨不忍睹,招银国际稍微好点,基本也是挣不了三瓜两枣,好在这次主承销商是招银国际;6分

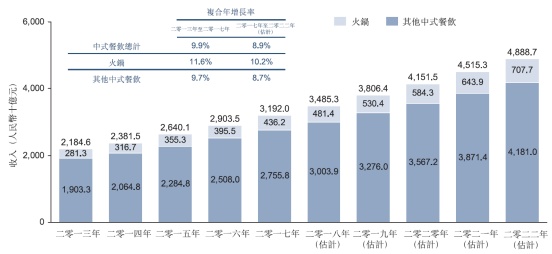

4、根据招股书公布的数据,在传统的中式餐饮中,火锅这一块增长略高于其他类别,2位数的增长速度确实是非常快的;7.5分

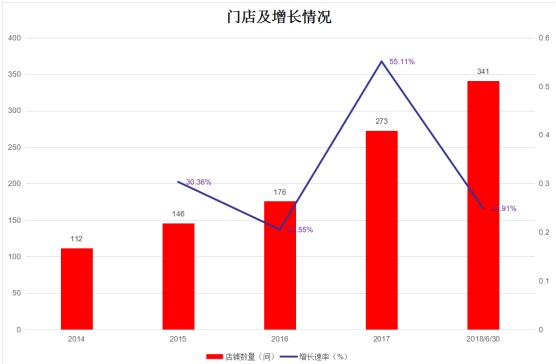

5、海底捞近几年收入的高速发展主要是新开了不少餐厅。招股书显示:海底捞餐厅的人均消费、翻台率、投资回收周期均优于同行,所以公司敢开店。2018年6月30日,公司餐厅数量341家,是2014年的三倍。公司上市后拟用60%的募集资金在未来的两年再开390间新餐厅。届时,海底捞餐厅数量会在现在的规模上再翻一倍,或许收入规模也能翻一倍,净利润能不能同步增长一倍就难说了。招股书并未详细公布开店规划,开店越来越多之后,必然存在挤出效应,对老店铺构成竞争与分流。7.5分

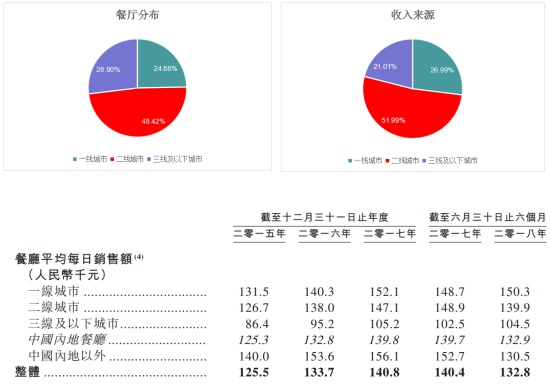

6、根据招股书提供的数据,二线城市餐厅数量占总数的48.42%,占总收入的比重为51.99%,说明二线城市的店铺盈利能力最强。从顾客平均消费水平可以看到:一线城市和二线城市消费能力差别很小,但是三线及以下城市跟二线城市比差别就很大了。而一线城市由于生活节奏快,愿意等台的客人没有二线城市多,招股书显示:二线城市的翻台率遥遥领先,同时一线城市人力成本、店面租金较高,海底捞定位的是中高端餐饮,三线及以下城市经济不够发达,消费能力跟不上。7分

7、当前,海底捞最大的成本是原材料及易耗品成本,占总收入的41.8%,其次是员工成本,占30%,这一比重在不断提升,最近三年及2018年中期,员工成本分别为27.3%、26.2%、29.3%、29.2%及30.0%;然后是物业租金及相关开支,不过这两年控制较好,占总成本的比例一直低于4%。硬性成本较高!6.5分

点评:

1、市值太大,巨无霸没几个表现好的;

2、市盈率太高,诚意不够,最开始网传不采用绿鞋机制,那才叫真爷们;

3、最近一个多月,新股表现太差,一点人气都没有,不利因素太多;

4、据说国际配售超了好几倍,偏上限定价概率大;

5、唯一利好因素,基石投资者认购近40%,不过仍然有超过40亿的流通盘,可能玩不转;