千呼万唤始出来,火锅龙头海底捞(06862)继9月3日过聆讯之后,不到10天时间,于9月12日,该公司发布了全球发售公告。

根据全球发售内容,9月12日-9月17日招股时间,公司发行4.24亿股,其中91%为国际发售,9%为公开发售,另有不超过15%超额配股权。每股发行价14.80港元-17.80港元,每手1000股,预期9月26日上市。该公司预估的市值为785-942亿港元,预测对应18年的市盈率为44至53倍,19年的预测市盈率为23至27倍。

实际上,海底捞在9月10日举行了一场全球路演,对公开发售的内容就已经有所透露,市场传其未开始正式路演前,配售已有20倍超额认购。目前确认5家基石投资者,包括高瓴、景林、Ward Ferry、摩根士丹利投资管理和雪湖资本,合共认购3.75亿美元(约29.25亿港元),以招股价中间价计,相当於集资约42.5%。

海底捞为何能够得到投资者的热捧?其实很多投资者知道海底捞是火锅界的龙头,但对其具体的产品及运营信息还不是很了解,那么该公司除了火锅龙头之外,还有哪些地方值得机构投资者亲睐呢?

一、成长及盈利分析:天时地利人和

作为投资者而言,任何一个项目的投资都是为了获得投资收益最大化,而投资收益来源主要为公司的成长带来的估值收益以及盈利带来的利润收益,说白了,看一家公司是否值得投资,未来能否实现最大收益,主要看该公司的成长能力和盈利能力。

围绕着这两个投资维度,我们从面到点具体解剖海底捞的投资价值。

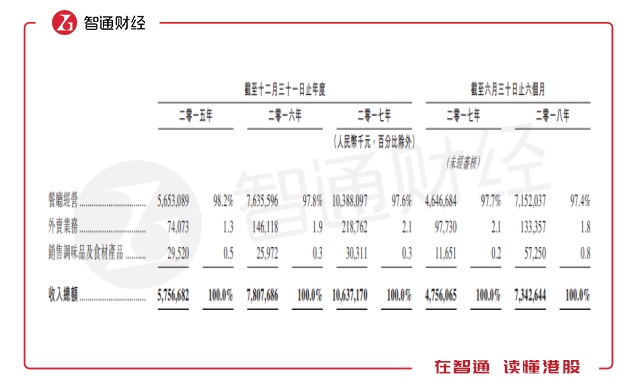

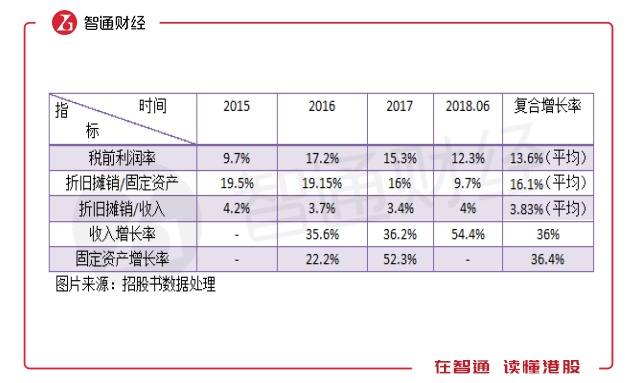

从整体上看,上半年海底捞收入73.43亿元,同比增长54.4%,三年复合增速36%,净利润6.47亿元,同比增长17%,三年复合增速70.65%。上半年净利润低于复合增速,主要为净利率由11.6%降至8.8%,但并不意味着该公司盈利水平下降,企业在成长阶段往往考虑节税问题,对税前利润进行会计处理,比如此次折旧摊销率上升了0.6%。

海底捞的核心业务是餐厅经营业务,主要为火锅产品,上半年收入占比达97.4%,外卖业务为该公司2010年引入,收入占比较低,为1.8%。上半年,该公司的火锅餐厅收入增长54%,三年复合增速35.6%,外卖业务收入增长36.1%,三年复合增速72%。

图片来源:海底捞全球发售文件

海底捞的业务收入增速远远高于行业,2017年火锅行业市场规模4362亿元,复合增速为11.6%,与该公司差距达24个百分点,港股同业务标的为呷哺呷哺(00520),收入规模较小,上半年收入21.29亿元,近三年复合增速22.9%,低于海底捞12.7个百分点。

海底捞收入规模是呷哺呷哺的3.4倍,并不构成旗鼓相当的竞争对手,以收入计算,海底捞火锅业务市场份额2.4%,行业排行第一。实际上,海底捞能做到强者恒强,基于该公司的精准的市场定位,将目标市场下移至二三线及以下城市,而呷哺呷哺主要在北京、上海及天津三个地区。

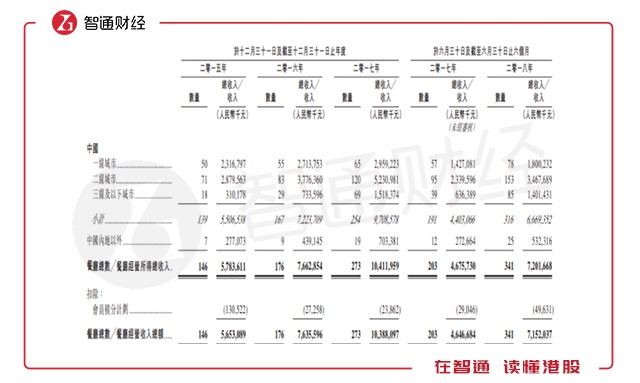

(一)、精准的城市布局

从数据上看,该公司的城市布局均录得不错的成绩,上半年,一线城市的收入增速26.1%,二线城市收入增速48.2%,三线及以下城市收入增速120%,内地以外地区的收入增速94.9%,上述收入占比分别为25%(2015:40%)、48.2%(2015:49.8%)、19.4%(2015:5.4%)和7.4%(2015:4.8%)。

图片来源:海底捞全球发售文件

其实可以看到该公司收入结构的变化,三线及以下城市无疑比较突出的部分,在店面布局上,2015年至2018年上半年,一线城市的店面增加28家,二线城市增加82家,而三线及以下城市增加67家。上半年,二线及以下城市共开了49家店铺,占了绝大部分。

实际上,该公司精准的城市定位,主要还是消费升级的驱动。每个城市都会存在消费升级,城市的不同发展阶段,消费层次也会不一样。产业推动的消费,一线城市基本工业化程度已经饱和,金融服务业将这部分挤压到二线及以下城市,从而为这些城市创造更多的收入来源。

由于产业的下移,也带去了一大波就业人口,产业转移和人口的转移有着很大的依附性,就像华为把研发部分搬到东莞,这部分研发人才都得搬去,这种依附性使得二三线城市消费市场变得非常庞大。房地产是经济的先行指标,因为企业要入住,肯定要有房子,近年来,像万科、碧桂园以及恒大等龙头地产公司也把二三线城市定为开发的重点目标。

国际经验表明,在一国人均GDP处于5000-10000美元时,该国餐饮业仍然能保持稳定较快的增速,其实是符合城市消费升级的思路的,口袋有钱了肯定把吃好看成重要。海底捞在招股书中谈到,火锅在中国中式餐饮市场占有最大市场份额,2017年市场份额为13.7%,而非一线城市及农村地区的市场规模预期将继续占中国整体火锅餐厅市场约90%。

(二)、不同城市的盈利差异

实际上,除了成长及前景差异,三大类城市在获利能力上差距并不大,这可能也是该公司将重心下移到二三线及以下城市的主要原因之一。

从获利角度看,三个不同区域的毛利率差距不大,二线城市稍微高些,上半年,一线城市毛利率20.2%,二线为22.1%,三线及以下城市为19.6%,整体的毛利率为19.7%,从往年来看,各地区毛利率维持较为稳定。一线城市的人均消费和二三线差距其实不大,往年数据看在10元左右,也就两罐可乐的钱。

海底捞的店面经营还是非常不错的,以同店收入来说,每年都有增长,上半年,一二三线城市同店收入分别增长12.2%、4.2%和6.3%,近三年平均增速分别为11.3%、11.8%和11.6%。从翻台率看,上半年一二三线城市分别为4.9次、5.1次及4.6次,整体为4.9次,均高于行业水平。

另外该公司的海外市场,收入占比较小,主要为新加坡和台湾市场,上半年这两个地区的收入占比海外收入63.5%,收入增长分别为46.8%和165%。在翻台率方面,海外市场较为稳定,维持为4.5次的水平。

(三)、“人才”的捆绑

市场定位是成长及获利的先决条件,但海底捞真正吸引人的并非市场层面,而是“人”的策略,该公司以“连住利益,锁住管理”的管理策略把人才牢牢的捆在了公司的发展上。

所谓天时地利人和,人和最重要,没有人和,即使掌握了天时地利,也终究溃败一场。该公司实行“师徒制”,师徒制绑定了店长与公司之间的利益,店长不仅可以对本店享有业绩提成,还能在其徒弟,徒孙管理的门店中获得更高比例业绩提成。

另外,该公司实行抱团组织,这些抱团组织通常地域相近的包括5至18家门店(通常以存在师徒关系的门店为主),目前已正式成立41个抱团组织,涵盖超过350家门店。抱团进一步绑定区域关系,而且总部给予分店高度经营自主权,给店长更多的发挥空间。

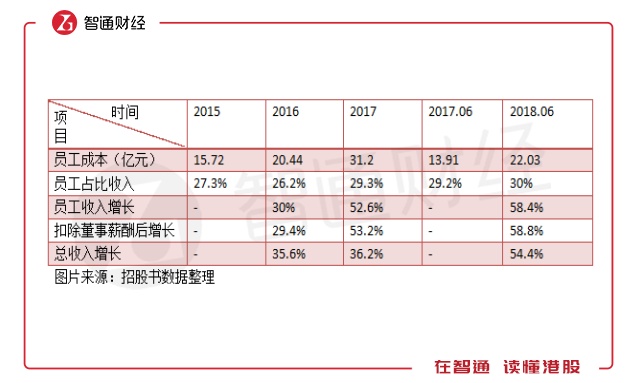

该公司认为成功管理员工与门店的关系,将推动自下而上的裂变式增长,并实行计件工资制度,让员工的个人薪酬与劳动数量成正比,激发员工工作热情。智通财经APP也了解到,该公司的员工成本增长的很快,但对比收入增长,就大概明白了该公司的发展思路。

其实“人和”的重要性,在于员工的归属感,一方面让员工感到薪资满意的水平,另一方面让员工感觉到家庭的归属,这两点海底捞都做到了,根据沙利文调查,82.9%参与调查的该公司员工对薪酬方案感到满意。而且该公司培训机制很看重,把人的成长和公司的成长绑定。

(四)、打造差异化产品体验

有了市场,有了人,还要有产品。实际上,火锅加工的主要为锅底、酱料及食材,复制不难,因此提供的丰富的菜种,开发特色的食用方式以及特色的服务才是差异化获得市场的筹码。

该公司的火锅菜单有五大招牌锅底,即牛油麻辣锅底、清油麻辣锅底、西红柿锅底、菌汤锅底及三鲜锅底,该公司根据地方口味改良锅底,所有的餐厅均设有自助醮料调味台,包括芝麻酱、沙嗲酱等二十多种调料,每家餐厅提供八大类别中的60种至80种食材。

该公司2017年推出的自助小火锅市场热度很高,主要打造了新型的食用方式,提供的菜种可能变化不大,在消费升级下,消费者更看重体验式消费。另外,该公司2016年部分餐厅布置一种全新的现代清新主题,未来拟继续尝试不同的设计与主题。

招股书显示,此次募集净额的20%将用作开发新技术,主要用于开发提升客户体验,以及与食品安全相关的技术项目,该公司也称正在研发智能厨房,包括具有准备食材和洗涤功能的自动化设备。其实这些研发主要是辅助性工具,给到消费者更加方便、享受,以及给公司更节约成本的方式。

该公司称,根据沙利文调查,在海底捞就餐的参与者中有约99.3%满意而归,有98.2%会再次惠顾。

二、估值分析:上市预估估值仍很低

上文谈到了海底捞的经营思路,包括精准的市场战略,捆绑式人才政策以及体验式产品策略,其实这三个政策就足以看出该公司潜力股的一面。目前市场并没有与海底捞匹敌的竞争对手,且在战略上先人一步,餐饮行业分散的市场份额或将进一步像海底捞聚拢。

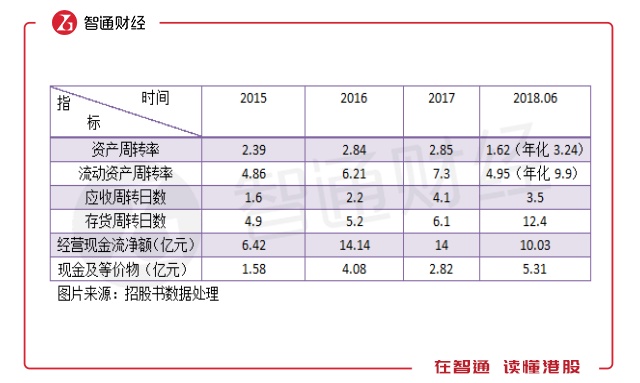

下面我们看看海底捞的运营效率,该公司的资产运营状况每年都在优化,上半年资产及流动资产周转率年化分别为3.24和9.9,均比往年的数据要好得多。在经营上,每年产生的现金流净额基本是往上涨的,上半年为10.03亿元,现金及等价物较低主要是该公司扩张产生的较大的投资支出。

不过存货和应收的运作效率下来了,上半年对应的周转天数分别为12.4天和3.5天,根据该公司称,应收部分主要是消费者通过支付平台(例如支付宝或微信支付)结算,而该款项通常于短期内结算,而存货则为该公司直接向第三方供应商采购不需要加工的食材所致。其实这些对于运营效率影响并不大。

该公司称,旗下餐厅一般于约1-3个月内达致首次盈亏平衡,大部分餐厅在6-13个月内实现现金投资回报,远低于或行业的投资回收期。2017年,该公司97家新餐厅中,以及2018年上半年71家新餐厅当中的68家达到月度收支平衡,其中84家及65家餐厅分别于约1至3个月内达致初步月度收支平衡。

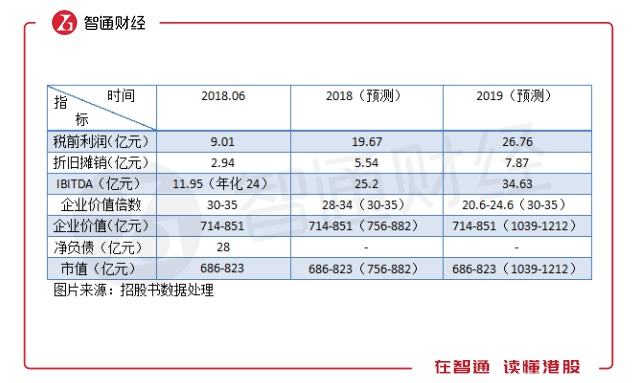

回到估值上看,根据招股书所披露,此次募集所得款项净额66.51亿元,上市预估市值在785-942亿港元左右,该估值是否反映海底捞的真正估值呢?基于该公司的成长性,考虑到净利润的会计处理,智通财经根据企业价值倍数法,以可持续经营利润,即EBITDA对该公司进行估值。

在指标上,每个公司都可能存在自己的目标政策,其实海底捞的利润率相对稳定,折旧摊销/收入也较为稳定,而收入较容易计算,根据公司的成长,平滑以往的增速,以复合增速计算未来的收入规模,便可得到税前利润和折旧摊销值。由于该公司基本为流动负债,利息支出可以忽略。由于募集资金远超过负债水平,因此后期净负债便不成加数因子。

通过平滑后,测算未来两年的EBITDA值,以招股书所预计的市值测算目前的倍数,以该倍数或者以市值为标准,得到两种不同的估值方案。若以上市市值倍数30-35倍方案为准,2018年海底捞市值最高为882亿元,较上市最低市值涨幅28.6%。

海底捞目前的估值并不高,该公司仍在快速扩张中,60%的募集资金用于扩张,涵盖该公司在中国开设约390家新餐厅,我们使用平滑增长率来测算收入增长以及估值水平或可能比实际要低得多。