继今年7月弘阳地产赴港上市之后,9月份,另一家江苏房企银城国际也带着他那份668页的招股书来到了香港。

智通财经APP观察到,9月12日,银城国际正式向港交所递交招股说明书,申请主板上市。工银国际为其独家上市保荐人。

1993年,南京银城房地产公司成立,到如今,这家地产公司已走过到了第25个年头。招股书显示,公司房地产开发业务自2002年始于南京,并自2005年起至2018年成功将业务扩张至长三角地区的其他城市,包括无锡、苏州、镇江、杭州以及马鞍山等地。

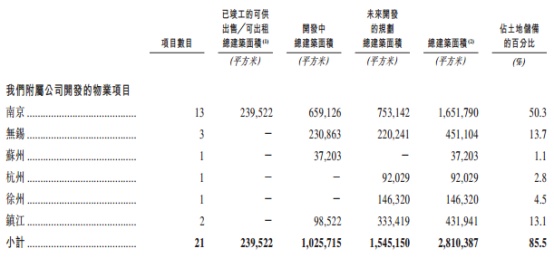

从目前公司的开发情况来看,截至今年6月底,银城国际共拥有位于7座城市的28个物业项目,总建筑面积达328.7万平方米。 其中,附属公司开发的物业项目位于南京的总建筑面积达165.2万平方米,占到土地储备的50.3%。

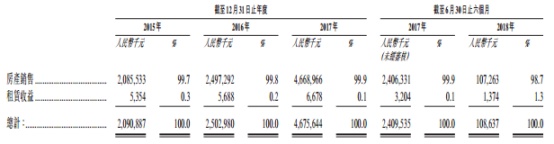

众所周知,前几年长三角地段二线城市房价持续走高,这为银城国际的发展创造了良好的契机。招股书显示,2015-2017年,公司主营业务收入从20.9亿元增至46.8亿元,复合增长率高达49.6%。

如此高的业绩增长,让公司对未来发展预期抱以乐观态度。今年5月23日,银城总裁马保华甚至还表示,银城今年已布局长三角7城27个项目,将在2018年冲刺200亿的销售目标。

只是观望公司内外发展与预期来看,银城想实现这一目标依然任重道远。

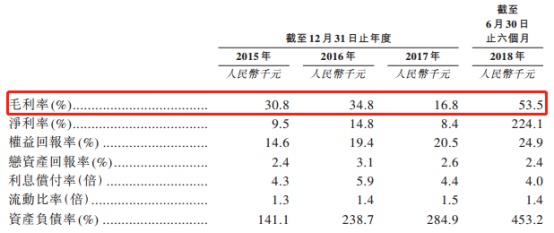

智通财经APP观察到,实际上银城近几年的毛利率并不太稳定。在2015-2016年维持了30%以上毛利率后,2017年突然下降至16.8%,并在今年上半年大幅提高至远高于行业平均水平的53.5%。

对此公司表示,是由于无锡天元世家及京梁合物业的售价增加与整体市场趋势一致所致。这也反映出,此次毛利率增长并非公司整体营收上涨或是费用管控效率提高导致,所以可能并不具备持续性,未来公司毛利率理性回归或将是必然。

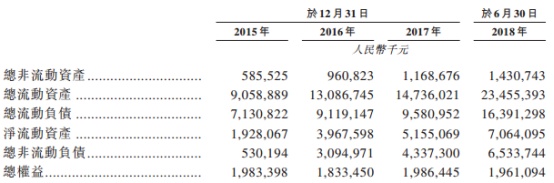

此外,负债高企也是银城国际作为区域性房企的一个问题。智通财经APP观察到,截至2018年6月底,公司流动负债合计达到164亿元,其中计息银行及其他借款为27亿元。

并且公司同期资产负债率已达90%,资本负债比率达453.2%。并且从2015年至今,这几个指数均呈上递增。这从侧面说明公司在资金回笼方面或出现了问题,偿债存在一定压力。

而招股说明书同样反映出这一问题。公司表示,此次募集资金将主要用于开发物业建设成本、偿还银行借款、及补充营运资金。

除此之外,市场集中度越来越高也是银城面临的风险之一。

数据显示,在2017年南京房企销售流量榜TOP20和2017年南京房企销售权益TOP20中,均不见银城的身影,取而代之的均为我们熟知的全国性大房企。当一个百花齐放的房地产市场,最终进入寡头垄断的时代,又能给银城带来什么,这的确值得投资者思考。

不过,作为南京地区养老地产及长租公寓的第一批“吃螃蟹的人”,银城未来发展的方向或将重点放在深挖南京地产服务项目上。只是虽然面朝“蓝海”,但如何跟投资者讲好这个故事也是考验银城的一个

关键问题。