提到鲁大师,你第一反应是不是只有“电脑跑分”?

10年前,鲁大师以国内首款“电脑评测工具”的身份面世。10年后的今天,当我们再次提起这家公司,对其的印象除了“电脑跑分”似乎也寥寥无几。

智通财经APP观察到,9月10日,这家已有10年历史的国内互联网“骨灰级元老”公司向港交所递交了招股书,申请主板上市。国信证券香港为其独家上市保荐人。

主营业务为何不能变现?

在很多人眼里,现在的鲁大师仅仅是360旗下的一个电脑硬件评测工具。但当我们打开这家公司的招股书,可以发现其实这家公司与我们想象的并不一样。

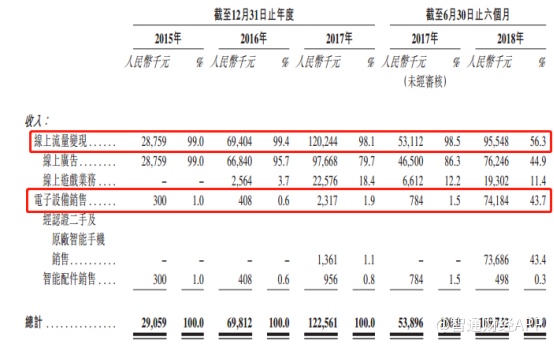

从公司分部业务的业绩情况来看,公司目前的变现途径分为两大类,一个是线上流量变现,另一个则是电子设备销售变现。并且从收入占比情况来看,线上流量变现收入为公司的核心收入,在2017年的收入占比达到了98.1%。

但是,智通财经APP观察到,鲁大师的线上变现方式主要为广告和游戏,而非其主营的硬件评测相关业务。

从公司的产品介绍来看,目前鲁大师的主要产品为电脑版鲁大师客户端以及一系列移动端产品。很明显,公司目前还未在评测业务上实现变现。

从鲁大师的产品定位来看,目前公司主要的6款产品均为面向大众 的普通硬件评测工具,其本质是一个“2C”业务。而公司的商业变现逻辑则是寄希望于通过转化近亿的活跃用户到自己的创建的其他场景(游戏、电商)中进行深度开发,从而得以变现。

众所周知,在消费升级背景下,消费者们越来越重视系统、设计、创新和售后体系等实力,而单纯的组装高性能配件逐渐成为了少数人的需求。

在360的一次发布会上周鸿祎的一句“跑分有个锤子用。”足以说明现在市场对于跑分的重视程度已远不如当初。

而在系统安全与清理领域,不管在电脑端还是移动端,360安全卫士、腾讯安全管家、驱动精灵等等软件都是鲁大师的强力竞品。由于目前行业几乎所有的竞争对手都采取免费策略,所以为了保持目前公司在国内评测软件领域的市场地位,鲁大师不得不采用免费的产品策略。

何以支撑未来?

从公司目前的财务数据来看,广告已经为公司带来了较为稳定的利润。

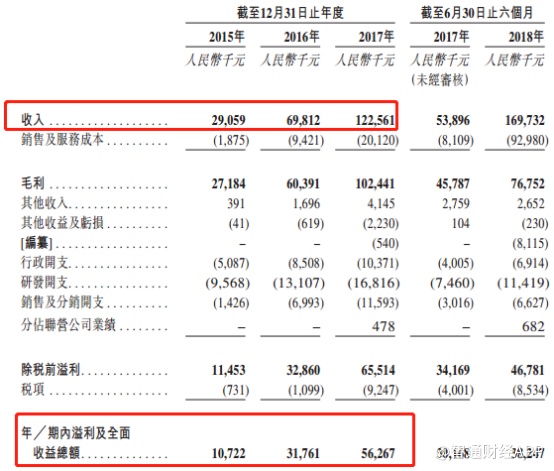

2015-2017年,公司收入从2905.9万元增至1.22亿元,复合增长率高达105.4%;与此同时,公司净利润也在2017年达到5626.7万元,复合增长率为129.1%。

但是,广告业务能否支撑公司接下来的发展仍是一个未知数。因为毛利率下滑现在已是公司广告业务的一大痛点。

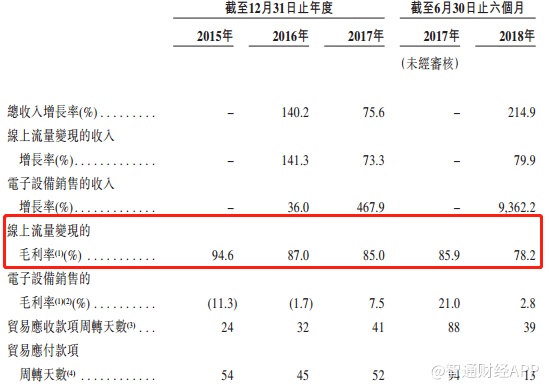

智通财经APP了解到,2015年到2018年上半年,公司线上流量变现的毛利率已从94.6%大幅降至78.2%。这一变化与目前PC市场整体低迷的大趋势相同。而这也反映出目前公司广告变现效率正在逐渐下滑。

此外,公司的电子设备销售业务发展似乎也遇到不小问题。从收入占比来看,直到2018年上半年,其电子设备销售业务的收入占比才上升到43.7%,而这一数据在2017年是1.9%。也就是说,这项业务直到今年上半年公司才开始大力推行。

从收入占比可以看出,鲁大师今年正在尝试收入结构的转型,摆脱对广告的依赖成为其当下的重中之重。不过从目前来看,公司的转型节奏似乎有些过快。

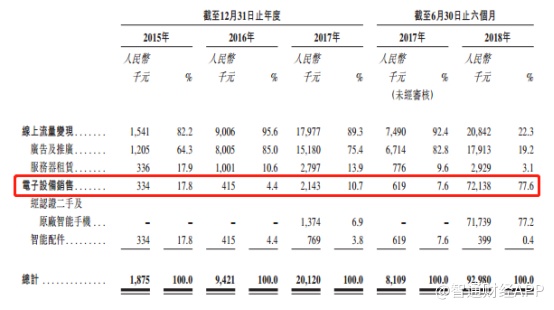

由于二手翻新机硬件销售的最大痛点在于采购配件,所以在快速扩张阶段,公司的销售成本会大幅增加。2018年上半年,公司电子设备销售业务的销售成本达到7213.8万元,而上年同期,该项成本仅有7600元。这也因此大幅拉低了其毛利率,2018年上半年,公司该项业务的毛利率仅有2.8%。

所以从上述可以较为清晰的看到,鲁大师似乎还未找到一条成熟的变现之道,无论是广告业务还是电子设备销售业务,其变现效率看上去仅仅只是差强人意。虽然鲁大师是目前国内评测软件行业的独角兽,但若讲不好故事,或许也很难得到投资者青睐。