上市公司半年报发布接近尾声,房企期中“成绩单”纷纷揭晓。在屡经调控之后,开发商的业绩表现并没有像外界所担忧的那么悲观,反而出现整体向好,在当下风雨如晦的宏观经济中可谓可圈可点。

与以往不同的是,今年房企中期业绩发布中集体出现了一个频次颇高的热词,那就是:粤港澳大湾区。

从布局分布情况来看,目前涉足粤港澳大湾区的房企,大体上可分为三种类型类:第一类是全国化布局的宇宙型房企,如万科(01036)、恒大(03333)、碧桂园(02007)、华润置地、保利、招商蛇口等,大湾区是其整体战略的重要一环;第二类是先入为主的区域深耕型本土房企,如雅居乐(03383)、龙光地产(03380)、佳兆业(01638)、华发股份、中国奥园、格力地产、时代中国、合景泰富等,大湾区是其举足轻重的战略核心;第三类是后来者赶超的外来房企,如融创(01918)、龙湖、世茂、绿地、金科、旭辉等,大湾区是其全国化战略的重要棋局。

这三类企业,几乎囊括了中国房地产行业TOP100级的所有主流开发商。可以说,在时值中国房地产行业正在加剧转型、加速重构的分野时刻,各路开发商纷纷抢占粤港澳大湾区战略高地,已然成为未来中国房地产行业最大的机会变量,以及房企下半场分享国家红利、对冲行业风险、实现梯队晋级的决胜之道。

甚至用一句话形容,亦毫不为过:得大湾区者得天下。

从雄安新区和海南自贸港的政策趋势来看,粤港澳大湾区未来的市场竞争一定不再是简单粗放的规模竞争,而是效率优先,兼顾资源。谁的效率最高,谁的资源最好,谁必然成为大湾区的最大赢家。在此,智通财经APP尝试从利润与销售比、核心利润、土储资源、资本表现等四个维度,对大湾区典型房企的效率和资源进行比较分析,结果发现,刚刚交出一份惊艳答卷的龙光地产,以其突出的盈利能力和前瞻性的战略布局,已经成为大湾区的领跑者。

一、同等规模创富能力,居大湾区首位

如果用中国历史上的某个时期来形容当前我国的房地产市场,那应该是从春秋走向战国:小国或许将被逐渐吞并,大国则越来越强。

这一行业生态环境也决定着,房企追求规模扩张成为生存发展之必需。有业内人士甚至预言,未来房地产行业将是TOP50企业的天下。

根据克而瑞统计,2018年上半年房企销售额继续高歌猛进,销售规模在200-1000亿之间的房企竞争最为激烈,销售额增幅均值超过60%,其中TOP50中有9家销售额同比翻番,行业集中度进一步提高。

房企做大销售规模,有一系列颇为成熟的套路,也无可厚非。但问题是,房企过分追求规模扩张的结果是,销售规模急剧膨胀,可利润水平却没有跟上,有些房企甚至出现利润率快速下滑,增收不增利,叫好不叫座。

从一两年的短期来看,房企利润在客观上是由于国内房地产销售特点导致的利润结算滞后等原因所决定。但是从较长周期来看,反映的则是房企利润与规模的脱节和失衡,本质上还是房企的发展质量问题。

为了能更加直观地呈现出房企利润增长与规模增长的不对称性,智通财经APP在此采取净利润与销售额的静态比值分析法。在不考虑其他指标的条件下,该比值越高,可在一定程度上视为同等规模下的利润创造能力越强。当然,由于房地产行业结算方法的特殊性,房企的利润主要来自结算期内的营业收入,和本期销售金额并没有直接关系,这里采用的净利润与销售额的比值分析法仅作为一种分析视角。

通过对大湾区典型房企的中期业绩数据比较可以发现:有国资背景的房企,整体盈利能力优于民营房企,其中有盈利标杆之称的中海地产依然表现出众;在民营房企中,今年中期盈利大增的恒大颇为抢眼。

不过,另一家销售规模居中民营房企龙光地产,却是低调的利润高手,其2018年上半年销售金额为354亿元,净利润高达37.95亿元,净利润与销售额的比值为10.72,超过恒大,仅次于中海,位居民营房企首位。

尤其在深耕大湾区的民营房企中,龙光地产净利润与销售额的比值,是部分房企的1.5倍、2倍,甚至3倍。

二、回归本质,核心利润率领跑行业

如上所述,净利润与销售额的比值对比并非严格的财务分析法。为了能更好分析房企的真是盈利能力,我们再回归到行业通用的核心利润分析法。

核心利润,即剔除少数股东权益及评估增值收益后的利润,可从核心利润规模和核心利润率进行审视,这也是能较好反映房企真实盈利能力的最核心指标。

之所以如此,缘于无论是净利润,还是归属上市公司股东的净利润,往往会因少数股东权益及投资性物业评估增值的口径不同,导致房企利润数据失真。毕竟,这里面既包括已经赚到口袋的利润,也包括靠资产重估“估”出来的利润,前者是能带来真金白银和现金流的利润,而后者往往只是账面财富。

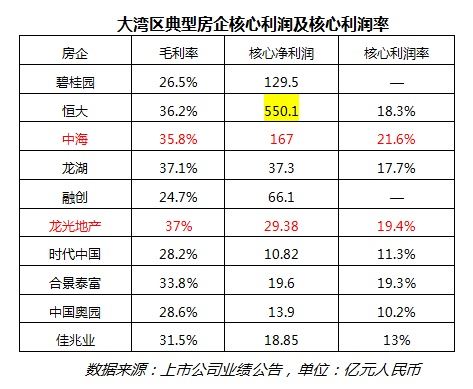

毛利率代表了企业在直接生产过程中的获利能力,核心利润率代表了利润构成的质量。从毛利率指标来看,龙光地产37%的毛利率超过中海和恒大,与龙湖处于同一水平;在以大湾区为战略核心的房企中,龙光毛利率优势明显。

利润很重要,但更要看利润的结构,因为不是所有的利润都能代表房企真实的经营能力。有的房企在某个报告期内会出现净利润异常激增,这里边都有很深的套路,往往暗藏营业外收益、公允价值变动收益和投资收益等酷炫的财技。

核心利润率回归到房企真实的盈利能力。从统计对比可以看出,龙光地产高达19.4%的核心利润率,超越龙湖的17.7%和恒大的18.3%,逼近中海的21.6%,在民营房企中处于标杆地位。要知道,中海、龙湖、恒大这三家房企都是今年中期盈利的佼佼者。而在大湾区房企的对比中,龙光地产的核心利润率则遥遥领先。

三、决胜资源,大湾区土储大户

效率是基础,代表了过去和现在,决定了竞争力和安全边际;而资源布局代表未来,决定着发展潜力。

对房地产开发企业而言,土地资源就是生命线和竞争力。房地产企业角逐粤港澳大湾区,最直接的方式就是拼土地储备,这其中既包括土储的数量和总体规模,也包括土储的质量和分布结构。

因每家房企对大湾区土储的披露口径不同,智通财经APP仅根据房企公告和媒体公开统计资料,对典型房企以面积计算的土地储备数量进行分析。需要说明的是,因部分房企对大湾区土储未作单独披露,统计数据与实际数据或有少量误差。

从全行业来看,敢单独披露大湾区土储数据的房企,相对来说都是大湾区的优势企业或全国布局的优势企业。

从绝对面积来看,碧桂园、恒大、万科等大型房企在大湾区都有相当规模的土储,尤其是碧桂园土储量较大。但从相对面积来看,雅居乐、佳兆业、龙光地产等深耕大湾区的本土房企,则拥有更高的土储比重。

值得关注的是,龙光地产在粤港澳大湾区的土储面积达到2200万平,占总土储的比重为62%,无论是从绝对规模,还是从相对规模来说,龙光地产在粤港澳大湾区的土储都稳居前列,处于行业标杆地位。

分析土储价值,不仅要看规模,还要看质量,因为大湾区9+2城市中,不同城市的土地含金量有着天壤之别。从龙光地产的中报来看,除了面积外,龙光地产目前在大湾区的城市和土储布局,无论是金额还是质量,可能都远领先行业。以货值口径统计,截至2018年6月30日,龙光地产的土地储备总货值达到6412亿元,其中占比81%、约5200亿元的货值位于粤港澳大湾区。更高的货值比重,意味着龙光地产的土储更多是集中价值较高的大湾区核心城市,比如深圳。

这一现状,是龙光地产的战略使然。过去十余年,龙光地产一直坚持前瞻性战略布局和区域深耕策略,在大湾区精准投资,成为大湾区的行业先行者。同时,这也让龙光同步建立起其在大湾区的市场领先地位。以深圳为例,继夺得2017年全市成交套数冠军后,龙光地产2018年上半年成的交套数、成交面积及成交额均位居全市第一。

2018上半年,龙光地产在大湾区的商品房市场份额接近4%。按照龙光地产战略规划,未来5-10年,该公司将大湾区的市场份额提高到10%,仅在大湾区范围内即可实现销售规模突破3000亿元,成为当之无愧的大湾区龙头。

四、湾区标杆,投资价值被低估

出色的盈利能力和可持续的发展前景,亦是资本市场甄选投资标的的重要标准。毫无疑问,企业盈利能力为企业价值的核心支撑。

由于价格围绕价值波动,企业市值通常可以更好地反映了企业的真实内在价值,历经长周期波动后,资本市场对优质公司总能客观以待。

从大湾区典型房企的经营业绩和市值的关系来看,一方面,持续增长的盈利能力往往比销售规模更能引发投资者的垂青,有力支撑起上市房企的估值体系;另一方面,在大湾区战略利好的带动下,大湾区房企整体表现更加突出。

以龙光地产为例,2017年该公司股价在内房股市场表现颇为出色,位列港股通涨幅TOP10。此外,碧桂园、雅居乐、合景泰富、时代地产等在大湾区深度布局的房企,其股价和市值表现亦优于同业。

由于港股上市房企和A股的估值逻辑存在较大差异性,智通财经APP在此仅选取港股样本进行分析,并剔除了恒大、碧桂园、中海、华润置地等大型房企,重点分析年销售规模在500亿至1000亿元区间的房企,尤其是大湾区房企。

从中可以发现,销售规模并非是房企市值的决定性因素,个别销售金额超千亿的公司,其市值甚至不足200亿港元。相反,利润更能带动市值的增长,盈利能力突出和经营稳健的房企,其在资本市场表现亦相对出彩,市值规模总体领先。

以截至8月31日收市价统计,上半年销售金额为人民币354亿元的龙光地产,市值达到538亿港元,高于雅居乐、中国金茂、旭辉、远洋集团、正荣、绿城、富力等规模更大的房企,在大湾区房企中独树一帜。

不过,由于国际和国内多种因素频繁干扰,内房股近期出现波动调整,龙光地产价值仍被明显低估,市盈率不足7倍。

8月16日,花旗银行发表研究报告指出,龙光地产2018年中期业绩靓丽,多项核心指标远超市场预期,公司大手笔分红派息,全年股息回报率将超过9%,投资价值凸显,继续推荐为行业首选,目标价16港元。