本文来源于“中国指数研究院”微信公众号,为CIA原创文章。

2018年上半年,在融资监管更加严格的大背景下,房企融资渠道逐步收紧。总体来看,融资总体规模保持高位,增速持续回落,综合融资成本上升,不同阵营结构性分化加速。从融资渠道来看,银行贷款仍是主要途径,公司债大幅萎缩,信托规模增速下滑,中票保持稳定增长,海外融资规模大涨后续难度加大。整体来看,除资产证券化融资方式外,房企传统的融资渠道均受到了一定影响,整体资金压力开始逐步显现。

房地产行业融资总体走势

融资总体规模保持高位,增速持续回落

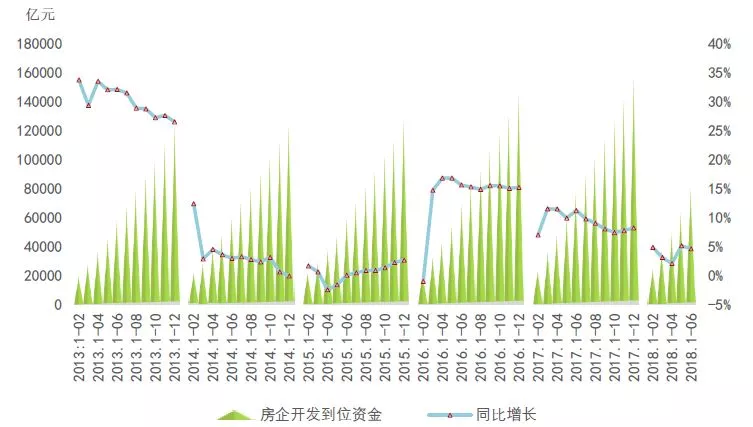

图:2013-2018年6月房地产企业开发到位资金及增长率

数据来源:国家统计局,中国指数研究院收集整理

2018年上半年,房地产开发企业到位资金整体保持高位,房地产开发到位资金规模达7.9万亿元,同比增长4.6%,与去年同期的11.2%涨幅相比,增速回落较为明显。单月来看,月均到位13214亿元,相比去年再上一个台阶,同比月均增587亿元。

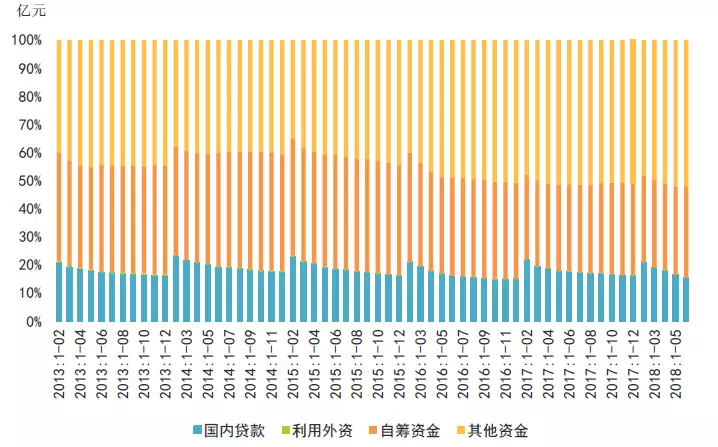

国内贷款占比下降,自筹及其他资金占比上升

图:2013-2018年6月房地产企业开发资金来源结构

数据来源:Wind数据库,中国指数研究院收集整理

国内贷款占比略降,自筹资金占比有所上升。2018年以来,在“房住不炒”理念下指引下,去杠杆、严监管等调控政策持续升级,国内贷款占比略有下降,定金及预付款等自筹资金渠道比例持续提升。1-6月,国内贷款占比同比下降2.1个百分点;自筹资金占比增长加快,占比为32.21%,同比增长1.5个百分点;其他资金占比达52.25%,同比提高0.73个百分点。

融资渠道进一步收紧,资产证券化高速发展

在房地产融资渠道全面收紧的背景下,房地产企业的融资渠道多元化,企业不断探索新的融资模式。

银行贷款仍是主要途径。2018年上半年,房地产开发贷余额9.6万亿元,同比增长23.6%,比上年同期上涨13.9个百分点。

房地产信托新增规模下降。据中国信托业协会统计,2018年一季度我国房地产信托余额为2.37万亿元,同比增长51%,新增规模1826亿元,同比下降21.6%,房地产信托新增规模整体呈现减少的态势。

中期票据有所增长。据Wind数据统计显示,2018年1-6月,房企共发行中期票据65支,发行规模总计796.3亿元,同比增加7%,中期票据的发行量有明显的增加。

海外发展增长较快。上半年内地房企发行海外债77支,融资总额高达319.1亿美元,较去年同期上升60%,但受资金强管制影响,预计下半年海外融资规模将有所回落。

房地产ABS迎来爆发式发展。在传统融资渠道收紧与房地产资产证券化政策加持下,房地产证券化发行规模创新高。据Wind数据统计显示,2018年1-6月,房地产ABS产品共发行75支,总发行规模900.2亿元,同比增长82.8%。

综合融资成本上升,不同阵营结构性分化加速

2018年上半年,房企融资规模维持高位,综合融资成本较去年提高约1-3个百分点。随着防控金融系统风险的逐步落实和深入,融资监管更加严厉,房企不同阵营融资成本加速构性分化。大型国有房企融资优势较大,中小房企融资成本普遍提高,其中信托融资成本较去年提高2-3个百分点。严监管环境下整体融资渠道收紧,尤其非标业务的严厉监管对中小房企影响较大。

信贷:信贷持续退烧,品牌房企开发贷优势凸显

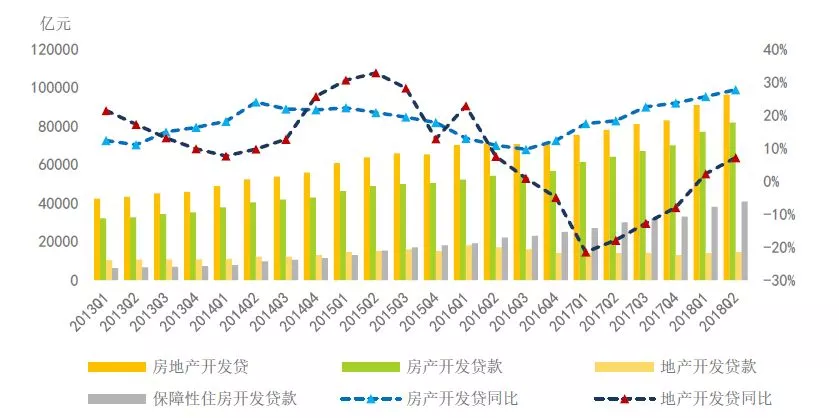

房地产开发贷小幅回升,保障性住房开发贷增速不减

2018年以来,公司债、信托、土地款融资等多方融资渠道不断收紧,银根收紧迹象愈趋明显,银行贷款仍然是房企资金的重要来源。2018年以来,银监会连续下发加强委托贷款合规管理政策,尤其针对用于房地产开发土地并购或房地产开发土地项目公司股权并购的贷款,预计下半年银行贷款作为房企融资的重要渠道或亦有所弱化。

图:2013-2018年一季度房地产银行开发贷款情况

数据来源:中国人民银行,中国指数研究院收集整理

2018年1-6月房地产各项主要指标出现小幅回升,棚改导致三四线城市和县城回暖、一二线城市“买不起、买不到”的挤出效应推动农民工回乡置业同时催生了三四线城市购房的信心。2018年上半年,房地产开发贷余额9.6万亿元,同比增长23.6%,增速上涨13.9个百分点。分项来看,房产开发贷款8.18万亿元,同比增长27.7%,小幅回升;地产开发贷款1.46万亿元,同比增长7.1%。

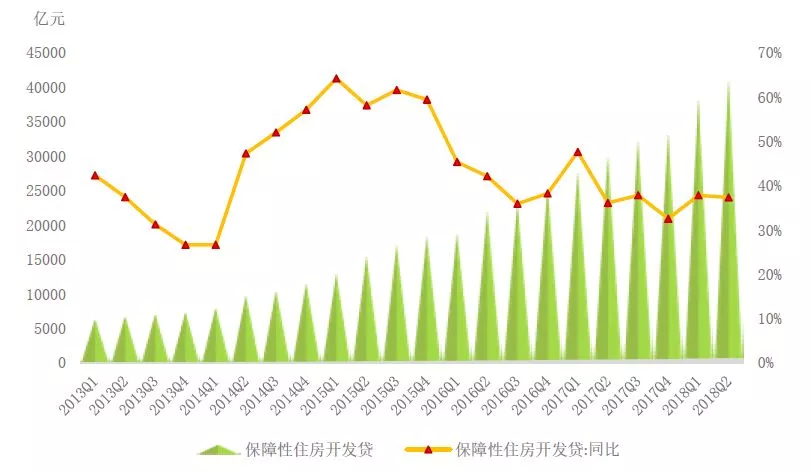

图:2013-2017年二季度保障性住房开发贷款情况

据来源:中国人民银行,中国指数研究院收集整理

围绕棚改、公租房、廉租房等保障性住房的建设力度持续加大,2017年,住建部在《住房城乡建设事业“十三五”规划纲要》的指导下,进一步将加快公租房竣工和分配入住作为重点。2018年上半年,全国保障性住房开发贷款4.08万亿元,同比增长37.4%,增速上升1.2个百分点,较上月有所增长,总体来看,其增速持续高于其他各类开发贷款,有保有压,分类监管。

政策加压房地产,品牌房企开发贷优势凸显

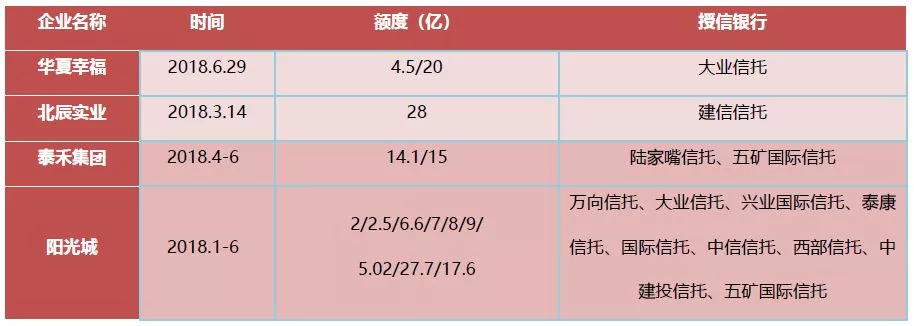

图:2018年以来部分房企大额银行信贷案例

政策加压房地产,银行信贷不断收紧,银行对开发商的资质要求也越来越严格,优秀房企获得更大青睐。2018年以来,优秀上市房企获大额授信额度。其中,泛海控股获民生银行116亿授信额度,华夏幸福获中信银行315亿元集团授信额度,当代置业获建设银行战略授信120亿。

信托:信托新增规模下降,集合信托仍为主流

房地产信托新增规模下降,非标业务萎缩

自2017年四季度起,银信业务规范和资管新规出台对信托通道业务影响较大,非标投资限制通道需求萎缩,房地产类信托产品发行和融资规模增速呈现下滑趋势。根据中国信托业协会数据显示,2017年3季度以来,我国房地产信托新增规模整体呈现下滑趋势,截至2018年一季度末,房地产信托新增规模1826亿元,同比下降21.6%。

图:2018年以来部分房企信托融资案例

数据来源:中国指数研究院收集整理

2018年1-6月,华夏幸福通过大业信托获得融资规模24.5亿元,北辰实业通过建信信托获得融资规模28亿元,泰禾集团通过陆家嘴信托、五矿国际信托获得融资规模26.1亿元,阳光城通过泰康信托、国际信托、中建投信托、五矿国际信托等机构获得多笔融资。预计未来几年,监管周期将持续,通道业务规模收缩节奏将会逐步增大,信托业务加速回归本源。

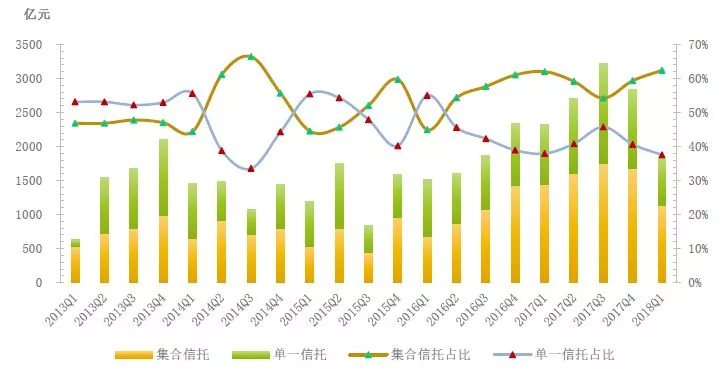

集合信托为主要来源,占比超60%

图:2013-2018年一季度新增房地产信托项目金额及占比情况

数据来源:中国信托业协会,中国指数研究院收集整理

2018年以来,监管要求消除多层嵌套和通道,信托机构重点关注业务合规性,通道业务压缩。在合规上,只对满足432要求的项目放款、做真股项目。许多信托公司出于审慎经营的考虑,在提高风控标准的同时,有意识地放慢业务推进脚步,以便更精准地研判市场变化和趋势,更恰当地把握市场机会。据中国信托业协会数据显示,从2016年3季度开始,新增集合房地产信托规模超过新增单一房地产信托,成为主要组成部分。2018年1季度,新增集合信托发行规模为1140亿元,去年同期为1444亿元,同比减少21.1%。

债券:公司债大幅萎缩,中票融资热情不减

公司债大幅萎缩,新发基本停滞

自2016年10月上交所和深交所对房地产公司债分类监管以来,房企在交易所市场债券融资受到了严格控制,公司债发行融资基本处于封闭状态。同时,上交所针对公司债将房地产业分类监管采取“基础范围+综合指标评价”的分类监管标准,发债主体和债券评级均以AAA级和AA+级的高信用等级产品为主,高、低评级的房企发债利率和发行难度将继续分化。

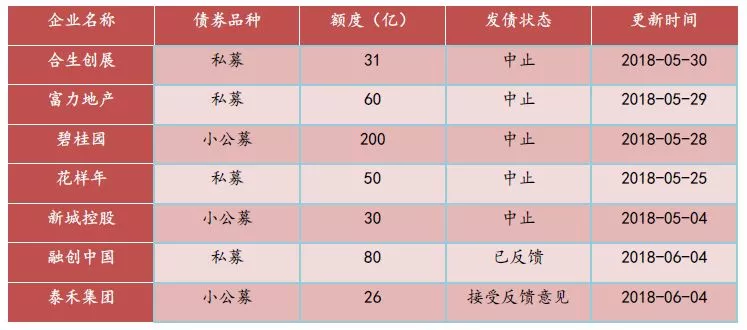

2018年,房企公司债新发继续低迷,发行规模保持低位,且多为之前批准。2018年上半年,房地产公司债延续上年的低迷,共发行63支,发行规模合计723.7亿元,基本为去年或之前批准,与2017年(85支,940.8亿元)相比,总体规模保持低位态势。近期,多家房企陆续中止发行公司债,或因融资成本的上升以及证监会对房企发债的募资项目和资金用途的监管,新债还旧债途径受阻。

图:近期部分房企被中止发债案例

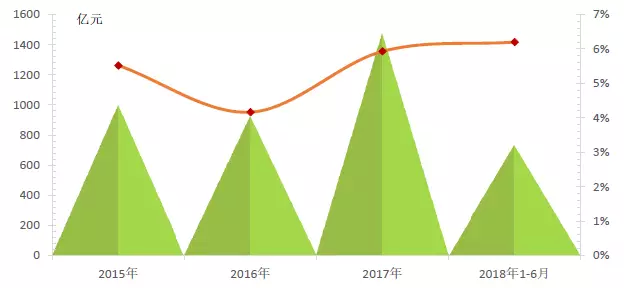

中票融资热情不减,融资成本抬升

在银行信贷、公司债受监管后,符合条件的房地产企业增加了其他品种债券的发行,中期票据的发行量有明显的增加,平均利率上升1.1个百分点。2018年1-6月,房企共发行中期票据65支,发行规模总计796.3亿元,同比增加7%;平均利率为6.2%,较去年同期的5.1%上升1.1个百分点,其中阳光城2018年6月7日发行10亿元永续中票,利率为8%,融资成本较高。

图:房地产企业中期票据发行规模及利率

海外

规模大涨,难度加大,成本或走高

受国内债券融资收紧影响,不少房地产企业积极寻求海外发债融资,房地产海外债券发行规模显著增加。据Wind数据统计显示,2018年1-6月内地房企发行海外债77支,融资总额高达319.1亿美元,较去年同期上升60%,已较2017年(77支,397.3亿美元)全年规模相近。

近期,海外债也逐渐受到了监管层面的限制,提高了企业举借中长期外债的门槛和要求,未来房企海外发债难度和成本或将提高。2018年6月27日,发改委在其官网发布有关负责人就《关于完善市场约束机制严格防范外债风险和地方债务风险的通知》答记者问,未来将限制房地产企业外债资金投资境内外房地产项目、补充运营资金等,并要求企业提交资金用途承诺。

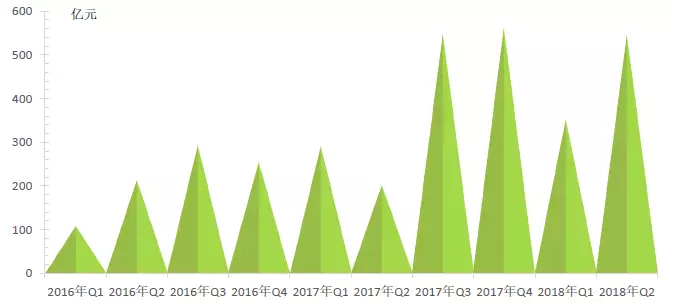

资产证券化 规模加速上扬,供应链金融或成新风口

在传统融资渠道收紧与房地产资产证券化政策加持下,房地产ABS迎来爆发式发展。2018年1-6月,房地产ABS产品共发行75支,总发行规模900.2亿元,同比增长82.8%。

图:房地产企业ABS发行规模

数据来源:wind,中国指数研究院整理

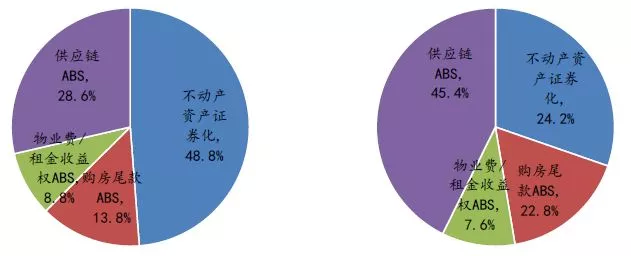

从底层资产来看,房地产ABS包含不动产资产证券化产品,购房尾款ABS,物业费/租金收益权ABS和供应链ABS,其中房地产供应链ABS发行量快速增加。2018年1-6月,房地产供应链ABS发行额为408.12亿元,占比较去年全年提升16.74个百分点,成为目前供应量最大的房地产ABS品种。

图:2017年(左)2018年1-6月(右)房地产ABS发行结构

结语

2018年上半年,在金融系统风险监管趋严的背景下,房企融资规模保持高位,传统融资渠道结构性收紧,但资产证券化等渠道融资规模快速上升,对中小房企以及快速扩张的部分房企影响较大。预计下半年,在国内融资监管更加严格和保持经济稳定的大背景下,房企融资环境仍将存压,融资渠道仍将缓慢收缩,融资成本继续结构性分化,房企宜加快去杠杆、降负债,促进企业稳健发展。

(编辑:文文)