纵然林顺潮医术高明,可面对希玛眼科(03309)糟糕股价,其也束手无策。

智通财经APP观察到,自2月以来的122个交易日,希玛眼科已跌掉近45个点。

遥想IPO之时,该股可谓“星味十足”:“高富帅”CEO林顺潮就不用多说,基石除新鸿基郭家、兰桂坊教父盛智文外,腾讯的马化腾、香港华丽的赵勇、Gunther Group Limited的邢李㷧均抢着要“货”,以至于超额认购1569倍,甩阅文(00772)、易鑫(02858)几条街,敲锣首周股价暴涨140.7%……

行情来源:富途证券

激情退却,希玛眼科却并未朝着业界所期待的样子发展,反而是节节走低,报价已经从期内最高的19.9港元(单位下同)滑落至当前最低的6.3元。简单换算,也就是市值蒸发72亿元之多,令投资者吃惊。面对如此跌幅,就连有望入选新一批港股通名单的大利好,也未能让其股价得到“喘息”之机……

林顺潮的“光明顶”

最为医生,救死扶伤自然属于天职。1984年在香港大学取得内外全科医学士学位的林顺潮和所有医学生一样,努力跑在临床一线。只不过,因是全科医生,为提升医技、丰富病理领域,其实习时还是选择了儿科,此后又深耕外科多年。

虽在儿科领域,但儿童眼疾病患较多,让林顺潮越来越专注与眼科研究。终于,在一次科室转调中,他得到机会参与了多项眼科医学及手术研究,并成功参与、主刀了如香港首宗变形虫上眼手术、全球首宗眼眶神经鞘织维水囊切除手术等。

而这些眼科手术,不仅丰富了林顺潮的临床经验,还让其名字闪耀于香港甚至全球的眼科领域。智通财经APP了解到,1994年,凭借学术地位,香港政府特授予林顺潮为香港十大杰出青年;紧接着当选世界杰出青年;三年后再获得香港杰出青年领袖奖。

至此,林顺潮也从一位临床一线的大夫转身为医术、荣誉双丰的“高富帅”。并且,其还开始“授业解惑”,出任香港中文大学眼科及视觉科学系主任,以及由李嘉诚创办的汕头大学香港中文大学联合汕头国际眼科中心院长。

在校任职期间,林顺潮异常热心于与眼科有关的公益事务,积极参与香港与中国内地的护眼活动,并亲自到中国内地进行眼科手术、教育内地医生,参与健康快车筹备工作,成立了光明行动护眼基金,真正将医生的光和热洒满内、港两地。

社会责任感爆棚,2000年林顺潮获选为“明日世界领袖”。

带着公益光环,2004年,他开始在潮汕地区筹备并策划“关心是潮流”的农村扶贫医疗计划,该计划获得李嘉诚基金会1000万元人民币的支持;2006年底,他意识到内地先天性白内障问题的严重性,遂与香港医学界人士发起“亮睛工程”,筹募的经费共1亿元人民币,专在内地开展扶贫、除盲。

也在这个时候,林顺潮认识了同在“西藏健康快车义工活动”的前国际华裔小姐,来自沈阳的李肖婷,并结为夫妻。

两夫妻异常喜欢做公益,可公益毕竟有地域、时间、资源等客观因素限制,思考良久,此时已拥有逾30年临床经验的眼科医生林顺潮决心自己创业做医院,期望为全球人民送光明。2012年1月,在李肖婷的支撑下,其在香港中环设立首家眼科中心“希玛林顺潮中心”;13个月后,又在深圳成立首家眼科医院,成为首家根据CEPA建立的港资私营医院。

发展至今,希玛眼科在香港中环、铜锣湾、旺角、元朗以及沙田成立了中环眼科中心、旺角手术中心、以及四间卫星诊所;北京的眼科医院、观塘的第五间卫星诊均在2018年一季度内开业,眼科业务也越发丰富。

短短5载,林顺潮便用几家“希玛医院”搭建起了自己的“光明顶”。

业绩归根结底靠香港

根基已建,林顺潮又开始把眼光瞄准资本市场。

2018年1月15日9时,意气风华的林顺潮带着他的亲儿子——希玛眼科完全上市敲锣仪式。和当前动不动就破发的新股不同,上市首日周,其股价暴涨140.7%,成交量高达10.213亿股,涉及金额98.24亿元,从为新股中最抢眼的一只。

其实,之所以能取得如此成就,投资者也多半是看中希玛眼科的业绩。毕竟,2014年、2015年、2016年三个财年,该公司分别共录得总收益1.56亿元、1.99亿元、2.49亿元,毛利率分别为37.7%、40.1%、38.2%,而2017年上半年毛利率已经提高到了44.6%。得不得说,医疗的毛利率真是高。

不过,前期业绩的确非常好看,但到2017年底的业绩时,该公司利润出现了下滑。

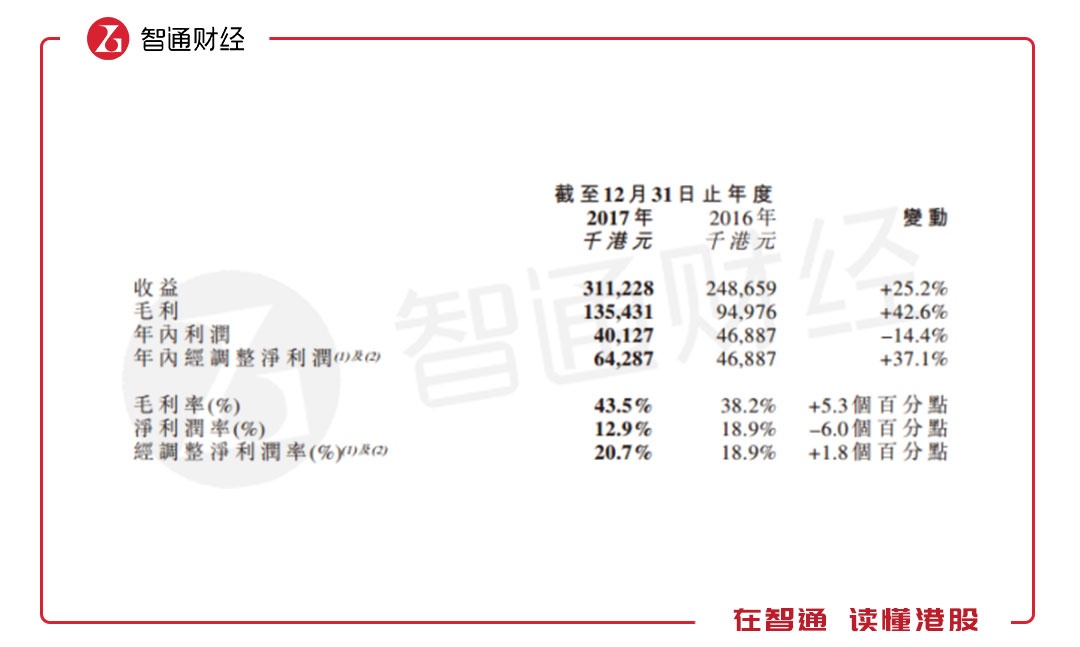

智通财经APP了解到,截至2017年底,希玛眼科收益3.11亿元,同比增长25.2%;年内利润4012.7万元,同比减少14.4%。只是,按会计手法一变,经调整净利润(包括上市开支)6428.7万元,同比增长37.1%;毛利率43.5%,同比上升5.3个百分点。

经调整后净利增长37.1%,这主要受益于眼科医疗服务与销售视力辅助产品(眼镜及镜片等)。2017年眼科服务收入为2.91亿元,占总收入的93.5%。虽然占比超级高,可要知道,这对比2016年,其实是下降0.9 个百分点。

而按地区来看,老地盘香港仍是希玛眼科的“主战场”。财报显示,2017年,该公司在内地收入1.22 亿港元,占收入的39.1%。

具体将医疗服务分拆来说,其分为诊金及其他医疗服务;手术。先说诊金及其他医疗服务,2017 年,该公司香港该项目收入6430万元,内地收入493 0万元,香港占该项收入的56.6%,内地占该项目收入的43.4%,从2014-2017年占比趋势变化来看,香港该项目的收入占比仍为主导。

再说手术费,香港2017年手术费用收入为1.23亿元,内地手术费用收入为5370万元。从占比上来看,香港手术费用占比为69.8%,内地收入占比为30.2%。

模式过于依赖个人

而造成这一局面,除初入深圳、北京等客观因素外,或许市场竞争与人才机制才是制约其内地创收的主要原因。

智通财经APP以北方市场为主的爱尔眼睛为例,之所以近几年北方的业务相对缓慢,多半是因面临北京同仁医院、广州中山大学中山眼科中心以及上海复旦大学附属眼耳鼻喉科医院的强大竞争力,纵使其拥有完善的生态体系及分级模式,但其净利率也仅能维持在10-15%之间,远低于爱尔眼科在武汉、长沙、重庆、成都等城市20%-25%的净利率。

这还是在爱尔眼睛有一套成熟“医生人才”下的得到的结果,毕竟医院的最大核心资产在于医生:从现有医疗体系中获取医生、自我培养,目前整个爱尔体系的眼科医生数量超过3000名,约占全国眼科医生数量的8%-10%。

但对比起来,希玛眼科的医生体系则相对缺乏竞争力,尽管该公司拥有9名香港医生及29名内地医生,可能叫上名号的仅仅只有“林顺潮”一个。并且凭借林顺潮一己之力,在2014年、2015年、2016年三个财年为该公司贡献了44%、46.7%、34.8%的收益,简直是一个人便超过其他8名香港医生贡献的收益。

这是要活活累死林顺潮的节奏。

当然,在2017年的业绩会上,林顺潮也对智通财经APP解释过“如何摆脱个人依赖”的问题:“我个人来说,我的业务占比每年都在明显下降。比如说我在开两会时,差不多有20天不在深圳和香港,但是我们深圳的医院提升很快。现在我们是个医院,不是一个人,我们有很多人才……所以现在我们是从一个个人变为一个平台,在这个平台我们欢迎不同的人进来。”

话虽如此,可现实是截至2017年,8家医院(香港2家眼科中心、5家卫星诊所;深圳、北京2家各眼科医院)合共僱用的所有员工仅301名,平均一家38个人。就人力资源方面来说,这“资产”的确有点过轻。(田宇轩/文)