大好的医药形势被“长生生物疫苗案”给弄没了。主角不仅连触7个跌停板并有退市的可能,A股的生物板块近几日跟着跳水近10个点;仅一河之隔的H股医药板块,也接连搞丢近5个点。可谓“城门失火,殃及池鱼。”

板块疲弱,个股们更无精打采,如2010便登陆港股主板,依靠收购深圳东迪欣、入股创美药业(02289),业绩年年看涨,深圳本土医药分销商金活医药(01110)便横盘“不干了”。

要知道,该公司在今年2月份凭借代理的“京都念慈庵川贝枇杷膏”成功将美国流感给制服后,其股价像疯子一样被资金拉高,2月26日最高一度达到40%,收盘的时候也大涨26%。活脱脱一只“热点股”。只不过,咳嗽一停,股价也渐渐划水,以至于发利好也没人冲上去。

行情来源:富途证券

对赌协议合格

在中国做医药分销,要不自己有两把刷子(渠道、人力),要不就抱大腿,否是是很难成功的,尤其是新医改、两票制以后。所以,鉴于先见之明,2014年,金活医药便宣布国药资本购入集团大股东约9.99%股份。

与此同时,金活医药向国药资本发行约1.34亿港元的可转债。双方原定换股期为2014年12月17日至2016年6月16日18个月。2016年5月,双方经协商将换股期再次延长18个月。全数转换可转债后,国药资本将持有金活医药经扩大已发行股本的18.17%。

找准国药做股东的确是一个明智的选择,毕竟后者可是中国最强的分销商。

在前脚刚搭上国药,紧接着后脚又开始搞兼并。智通财经APP了解到,2015年2月13日,金活医药完成了对从事医疗器械研发的东迪欣的股权变更,以约1.89亿元人民币(单位下同)获得该公司55%的股权。

2015年用近2亿元的真金白银买一家器械公司的半数股权,在当时来看,绝对亏本。因为2013年的东迪欣经审核净资产为5061万元,税后利润约2570万元。

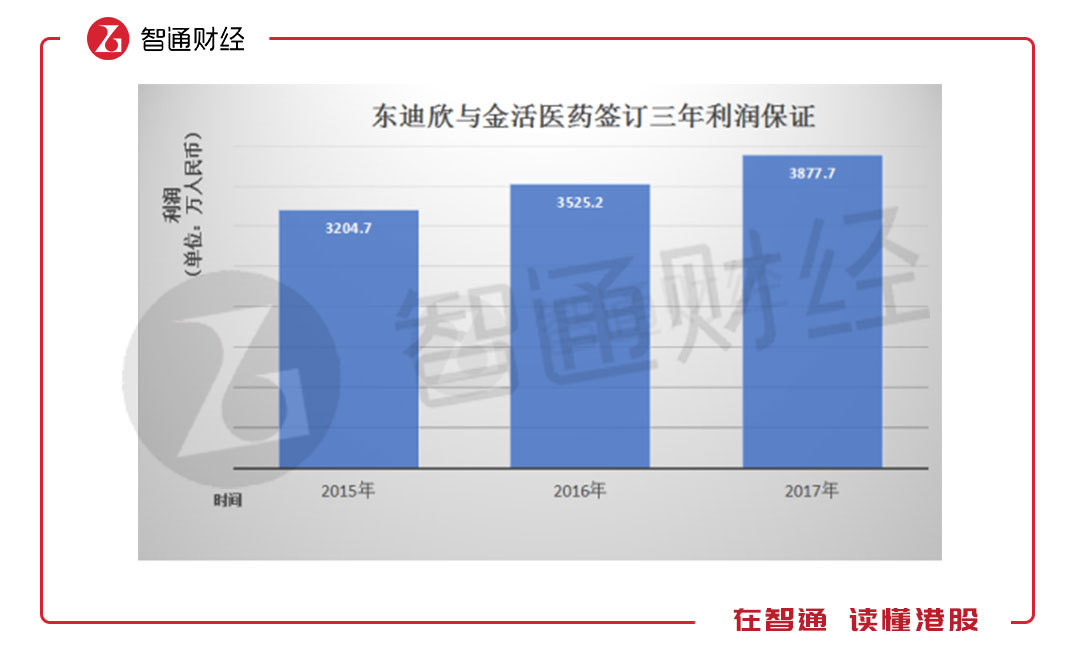

当然,金活医药也并非“人傻钱多”,在交易协定中做了个“业绩对赌”:根据合作协议,出让方已向受让方保证,于股权转让完成后,截至2015年、2016年及2017年12月31日止3个年度净利润将分别不低于3204.7万元、3525.2万元及3877.7万元。

而根据以上净利润保证,以金活医药在2013年的税后净利润4717万元去计算,后者明显在未来几年的盈利将会接近翻倍计。事实也正是如此,2018年7月23让,金活医药发布公告,称截至2015年、2016年及2017年12月31日止3个年度净利润分别约为3513.2万元、4324万元及3978.6万元,故已超出3个年度的保证利润。

对赌协议合格,虽证明金活医药的投资眼光,但这一利好丝毫未唤起投资者的兴趣,股价仍一动不动,处于横盘状态。

业绩极具保障

除去股价问题,从基本面来看,金活医药业绩真心不错,处于“净利润年年增长,年末豪爽派息”的节奏。

智通财经APP了解,自上市开始,该公司的营收便在持续正面现实,如2009年,全年收入5.56亿元,净利3724万元;2010年,全年收入6.38亿元,净利4286万元……2015年,全年收入7.13亿元,净利3120万元;2016年,收入超过12.53亿元,净利4696万元。

营收逐年增加,金活医药的管理层也是厚道至极,每年期末习惯性派息。按当前总股本6.22亿股计算,截至2017年期末,8年间共给投资者们发了约1.52亿港元的现金。派息比例最高到过40%,足已证明管理层的大方程度。

发展到2017年年底,金活医药的业绩还在持续向好。期内,该公司收益同比减少2.1%至10.31亿元;毛利同比减少0.1%至3.23亿元;毛利率微升0.6个百分点至31.3%;股东应占溢利同比增长8.7%至5106万元。

并且,2017年,该公司各类账龄的应收账款均较去年同期下降,较2016年的4.37亿元减少至4.12亿元,回款天数也出现下降,一年期限的仅有1.3万元,0-90天的也只有2.25亿元,较同期改善较大。

为何单独提及这两点?因为在医药分销行业,存货高、回收款多是行业的常态,哪怕国药控股这样的大佬,2017年上半年,其应收账款天数也从去年同期的100天上升到了104天。要知道,这都是因公立医院由于药品“零加成”政策的实施带来压力。而金活医药能做到双降,的确厉害。

渠道实力尤在

总账目表现靓丽,金活医药旗下的产品端、渠道端也同样表现出较强的实力。

智通财经APP观察到,医药产品方面:京都念慈菴蜜炼川贝枇杷膏录得的销售收入为5.42亿元,枇杷糖的销售额持续录得增长至3440万元,较去年同期上升1.7%;喇叭牌正露丸的销售较去年同期上升8.4%至7884.7万元。

保健产品方面:康萃乐益生菌产品系列实现销售2.10亿元,同比增长32.0%。挪威LifeCare母婴鱼油、全球瘦系列也录得相应增长。

值得注意的是,产品表现给力外,该公司的收入结构还在逐步调整,以2017年中期未来,传统念慈庵系列销售占比由2016年同期的53.6%下降至42.6%,占比第三及第四的康萃乐和喇叭牌正露丸分别提升至19.8%及9.6%,其他产品占比也取得相应增长。

就收入结构来看,说明该公司在有意摆脱单靠念慈庵“拿钱”的业务模式,未来或能实现产品收入占比均衡的效果,减少因某种产品合作资格变动带来的不利影响。

渠道端:截止2017年年底,该公司销售网络覆盖全国包含港澳地区34个省,涉及城市超过341个,在全国非处方药“OTC”的零售药店已有20万间,“金活健康之家”产品专柜逾4000多个;下游的分销商超过1000多家,其中一级分销商有200多个,二级分销商 逾400多个。

另外,线上的渠道,除了已覆盖的天猫国际、京东、苏宁易购等综合型电商平台,贝贝网、宝宝树、辣妈帮等各类专业母婴电商平台,还新增了亚马逊、阿里健康、网易考拉等国际海淘电商平台,同时加速开发公司自有的前海跨境电商平台。

业务多元化成型,线上、线下渠道都出了收益,难怪金活医药业绩长期大涨。

结合金活医药投资眼光,多元产品高速增长以及销售网络持续扩张的多重动力,相信该公司2018年全年的业绩会有利好,对应目前长期维持在近4年来的最低点的股价,若一旦得到更大的“外力”催化以及大资金触动,其估值必将进入修复期,毕竟该股并非没有任何的出千行为与意图。(田宇轩/文)