编者按:研报挖掘机系智通研究院面向智通会员俱乐部的一项增值信息服务,文章内容只供股友讨论且限时免费中,并不构成任何投资建议。如有相关咨询或宝贵意见,可添加微信号【智通研究】(zhitongresearch)与我们沟通。

本期看点

1、保险:费改深化保费增,财险龙头地位难撼;利率趋陡利润升,寿险企业中报靓丽。周期复苏是大势,保险板块需重点关注。相关标的:中国财险(02328),中国平安(02318),新华保险(01336)

2、钢铁:7月已过,钢市淡季却不淡;金9银10在望,传统旺季有好戏?处估值历史新低位,这轮钢铁反击战你站不站?相关标的:鞍钢股份(00347)

3、新能源:国家发改委和能源局亲自“解绑”,加之天公作美、风资源给力:天时地利人和,这两家企业前路充满阳光。相关标的:华能新能源(00958)、龙源电力(00916)

4、医药:听舆论的集体声讨,还是埋头研究基本面?分析师实地考察了这家药企后直呼“买入”,并列出四大理由。相关标的:中国中药(00570)

5、主编观市:政治局会议总算给下半年的财政政策和货币政策敲下了最后一根钉子。财政政策发力、货币政策稳定,最核心的就一个字:稳。

从会议的表述上看,对于经济的信心不如之前充分,经济失速的风险可能大到无法承受,基建的托底的逻辑继续强化,继续维持对于该板块短期确定性最强的观点。钢铁水泥等板块的悲观预期会出现扭转,且龙头公司有业绩保障,比铁路板块更值得关注。

一、估值过低+资金偏好白马股+中报业绩大幅预增,高性价比的保险板块,毫无疑问具备了较高的配置价值!

1、产险周期复苏,寿险细水长流(东吴证券)

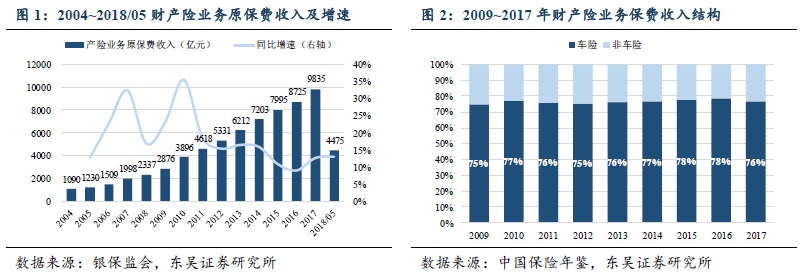

今年1-5月,财险保费同比增长13.1%,延续了2017年以来增长回暖的趋势,非车险作为核心驱动力,其比重不断提升推动收入结构优化。

车险三次费改深化行业供给侧改革,未来赔付率提高+费用率降低的“跷跷板”效应将进一步挤出中小公司,利好财险行业龙头。

19号文监管核查造成一批产品停售/整改,18Q2保障型保单(重疾险等)销售表现优异拉动18H1寿险企业新单降幅整体收窄。

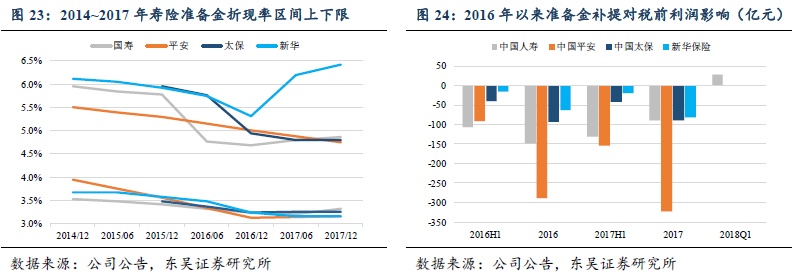

得益于750日移动平均利率步入上行通道,以此为基准计算的寿险企业准备金折现率假设将提高,进而调低准备金折现额、释放税前利润。未来两年移动平均利率有望继续上行,将对寿险利润及分红持续构成正贡献。

投资建议:综合考虑成长空间与估值,保险股进入布局区间,重点关注财险的周期复苏,推荐龙头中国财险(02328);寿险看好保障型保单增长潜力,个股推荐中国平安(02318)。

2、龙头地位难撼,成本持续优化(广发证券)

中国财险为国内以及亚洲最大的财险公司,17年度依保费收入测算的市占率达33.1%,18Q1保费保持高增长(yoy 19.8%)。

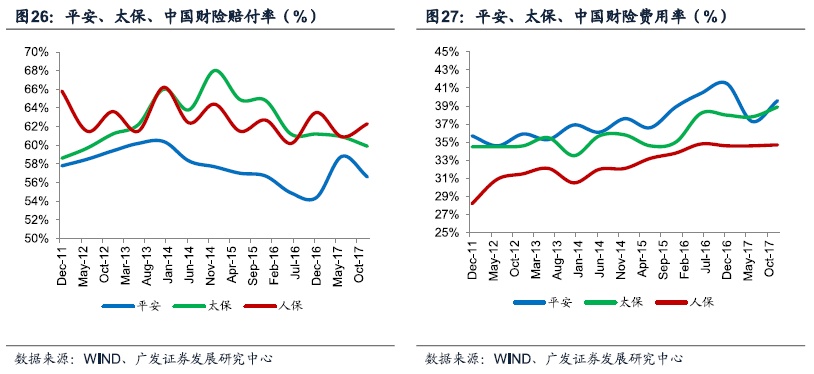

据17年度业绩报告,公司非车险收入快速增长(15A的15.5%降至17A的13%),收入结构不断均衡;得益于直销渠道与费用率/赔付率动态平衡策略,综合成本率达优势显著(赔付率62.3%/费用率34.7%)。

车险费改持续深化,马太效应愈发明显,2014-2017年,财险三龙头市占率总计由53.6%增长至55.8%。

投资建议:中国财险(02328)在费用管控上优势明显,三次费改之下市占率有望进一步提升,叠加母公司中国人保拟回归A的热点效应,广发证券首次覆盖给予“买入”评级。

3、保险中报有望超预期(中泰证券)

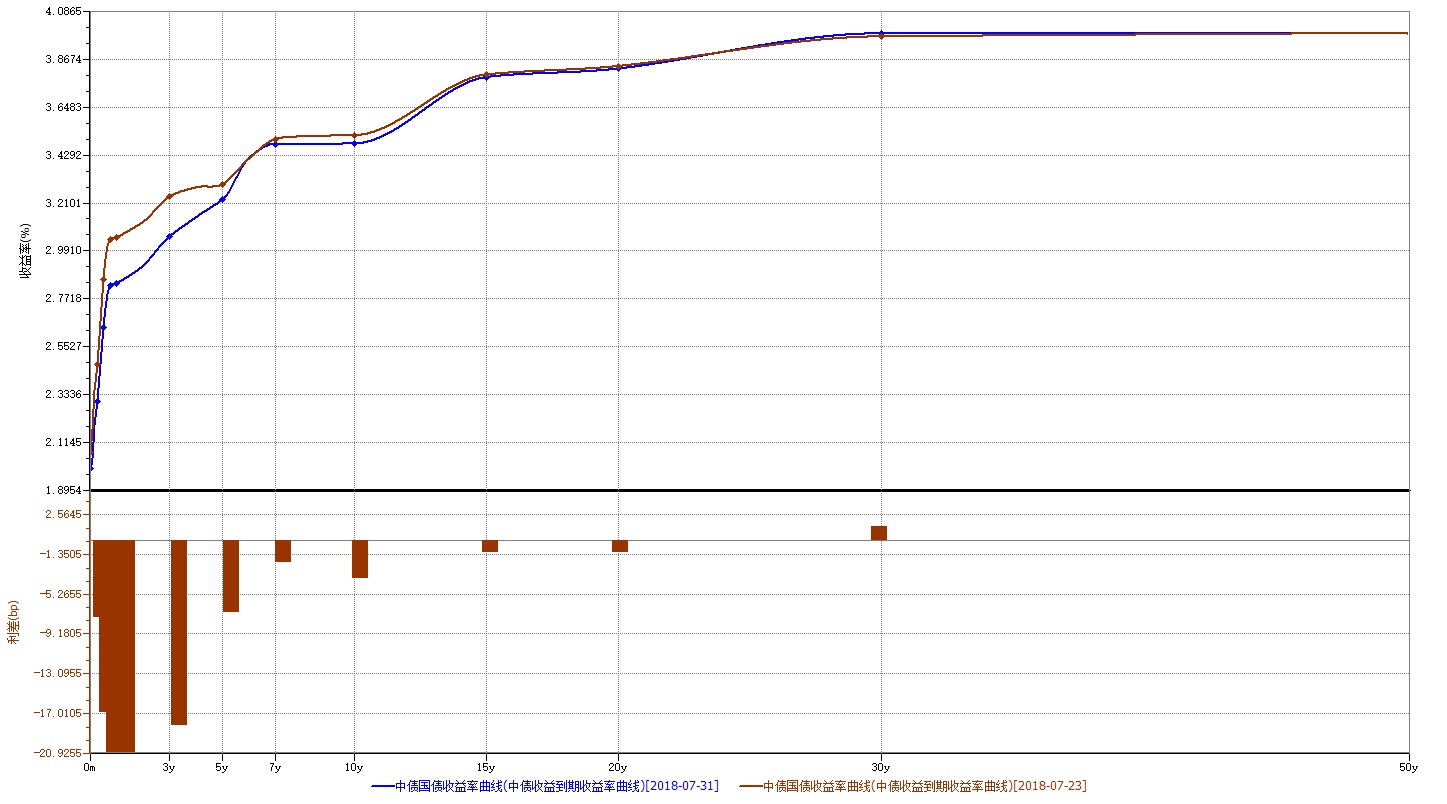

资管新规降低理财资金门槛,利好短久期产品及短久期债券,短端利率趋低;美元加息、货币政策并未实质转向之下,长端利率仍倾向走高,利率曲线望进一步“陡峭”,利于险企短融长投。

图:国债到期收益率曲线(07.23-07.31)

数据来源:Wind资讯

投资建议:看好保障型产品/健康险增长,监管之下行业生态长期利好大型险企,叠加利率曲线趋陡,推荐健康险业务发展迅速的新华保险(01336)。

二、钢铁反击战的关键一役?自7月25日推荐以来,已累涨超5%,今天,还是值得重点关注!

7月钢市淡季不淡,金9银10旺季临近,钢铁估值修复可期(中信建投、广发证券、CSLPC)

1、7月钢铁PMI为54.8%,环比上升3.2个百分点,钢市淡季不淡。主要分项指数中,生产指数、新订单指数、原材料库存指数上升,且幅度较大。尽管当前处于高温多雨季节,部分沿海地区受台风影响,但钢铁生产旺盛,接单情况良好,产成品库存减少,出口回落,成本压力趋于缓解,企业效益较好。

2、 需求:财政政策边际放松,政策托底经济意图明显。

3、供给:环保限产措施持续超预期严厉。唐山限产加码,徐州复产难以有效对冲,常州又明确要限产。往后看今年供暖季限产的区域会由2+26城市扩展到汾渭平原11城和长三角三省一市,这足够支撑钢价在下半年维持高位。

4、库存:钢材总库存为1431.48万吨,不仅较上周下降约36万吨,接近2018年以来的库存低点,且再次低于2017年同期。限产加码的情况下,预计库存短期内不仅难增加,反而有望继续下降。

5、估值:钢铁行业目前估值水平处于历史低位,仅在5倍PE左右,2018年2季报披露的钢铁股机构持仓仅为0.48%,处于低位,当下正是钢铁股估值修复的最佳时期。

投资建议:鞍钢股份(00347)不限产、能放利润、估值便宜,自7月25日推荐以来,累涨超5%,我们再次强力推荐!

三、什么板块能同时得到政策的照应和大自然的眷顾?有这么两家新能源企业,会让关注者信心倍增!

华能新能源、龙源电力中报前瞻,双双维持买入评级。(申万宏源)

1、发电强劲,得益于限电改善及良好的风资源。在18年上半年,华能新能源总发电量达到13.6TWh(同比增长14.7%),其中风电板块12.9TWh(同比增长14.8%);龙源电力总发电量为25.8TWh(同比增长13.6%),其中风电板块20.8TWh(同比增长21.6%)。发电量增长主要源于限电持续改善与良好的风资源。华能新能源18年上半年限电率为7.4%(同比下降2.6%),且预计年内限电情况将得到持续改善。

2、政策明朗。上周,国家发改委和能源局联合印发积极推进电力市场化交易的通知,指出可再生能源运营商在保障利用小时数之外部分应积极参与市场交易,同时也强调建立配额制的必要性,预计配额制终版有望年底发布。预计电力运营商对补贴的依赖下降,收益率有望保持不变。近期积极乐观的政策导向统一了市场的多样化预期,同时给予可再生能源企业与投资者信心。

3、 业绩前瞻。预测华能新能源18年中期收入同比增长13%,净利润增长20%;预计龙源电力18年中期收入有望录得高单位数增长,净利润增长约30%。

投资建议:维持华能新能源(00958)目标价3.95港元,相当于10倍18年PE,并维持“买入”评级;维持龙源电力(00916)目标价9.10港元,相当于12倍18年PE,并维持“买入”评级。

四、关于医药股,是跟随舆论一起“声讨”,还是和分析师一起“渠道检查、对广东一方的实地考察以及与管理层的会面”?哀鸿遍野时,且看“沧海遗珠”长啥样?

中国中药:股价调整与基本面无关,分析师实地调研预计中报业绩强劲(银河国际/中金公司)

近期,医药行业接连“飞”出“黑天鹅”:半个月前的“长生生物问题疫苗事件”疑云未散,华海药业又因“缬沙坦原料药被查出含致癌杂质”备受关注,然后近日“美年健康”被前员工爆料体检报告“造假”(虽又很快得到澄清)。

这一系列事件接连发生直接影响了市场对医药行业的信心,导致大部分医药个股走势疲软。

在目前医药板块从“明星”变成“弃儿”的大背景下,中国银河国际的分析师经过渠道检查、对广东一方的实地考察以及与管理层的会面之后,却认为当前中国中药(00570)的估值是很好的进场机会,并且重申了“买入”评级,分析师给出的投资逻辑如下:

1、中报业绩有望实现20%+的销售增长。中报业绩增长主要由于:1)公司增强了学术推广;2)公司通过药品配送机器实现快速销售增长;3)公司的医保范围覆盖浙江、云南、北京和深圳。

2、中成药业务有望复苏。预计中成药业务在18年上半年取得10%-15%同比增长,因为1)2017年上半年基数较低;2)公司加强了营销活动。

3、中药饮片有望取得快速增长。预计中药饮片将快速增长,2018年销售额将达到10亿元人民币以上。主要受惠于:1)冯了性和上海同济堂的利用率提升;2)公司更多的并购。从中期来看,中药饮片可以从垂直整合的角度(配方伙粒的上游业务)使中国中药受益,饮片可通过共享销售渠道与配方伙粒产生协同作用。

4、与平安合作带来协同效应。平安是Tsumura第二大股东,持有10%股份。平安也是中国中药的第二大股东,持有12%的股份,中国中药与平安的合作将涉及1)与Tsumura合作进行中药种植和存储;2)用Tsumura制定100种经典中医中药标准;3)与Tsumura开发复合中药;4)通过平安好医生与平安在医疗保健中心直接合作。从长远来看,这种合作将加强中药饮片的垂直整合,有利于公司的长远发展。

除此之外,在上海举办的2018年中金中期投资策略会上见到了中国中药管理层并且还在佛山见到了一方制药管理团队的中金公司的分析师也给出了相似的逻辑:

1、配方颗粒业务有望保持高速增长;

2、成药业务有望保持增长,主要由于OTC药驱动;

3、中药饮片板块有望成为新的收入驱动力,维持“推荐”评级。

五、政治局会议一开,央妈也好,财爸也好,下半年就一个字:稳(主编观市 2018.8.1)

千呼万唤始出来的政治局会议,给下半年的财政政策和货币政策敲下了最后一根钉子。财政政策发力、货币政策稳定,最核心的只有一个字,稳。从会议的表述上看,对于经济的信心不如之前充分,经济失速的风险可能大到无法承受,基建的托底的逻辑继续强化,继续维持对于该板块短期确定性最强的观点。钢铁水泥等板块的悲观预期会出现扭转,且龙头公司有业绩保障,比铁路板块更值得关注。

不过,政治局会议虽继续表示严控房地产,但从最近的地产数据来看,6月份实际上已经有了小幅放松的迹象。若经济数据下滑,地产的稳定经济的作用继续显现。更何况现在排名前十的地产股确实已经足够便宜,龙头公司回购增持可见一斑。市场调整中抗跌性非常强,保持重点关注。

从财政部公布的二季度PPP总体数据来看,二季度管理库环比一季度新增项目329个、投资额4350亿元。1-6月,管理库新增项目612个、投资额1.2万亿元。如果对比5月份的数据,项目数量和金额在6月份有爆发性提升。宏观数据的滞后和微观层面观测的结果得以统一,尤其是重点在交运和市政工程领域,部分印证第一条判断。

华能国际电力(00902)公布的中期净利数据,同比大增609%,固然有低基数的原因,但增速大超预期。作为跷跷板的另外一端,煤炭价格旺季不旺,稳定了火电利润的预期。维持看好的观点。(完)