虽然渣打集团(02888)交出了自认为还算不错的上半年业绩答卷,但在高盛、大摩等看来,多少并不如意。

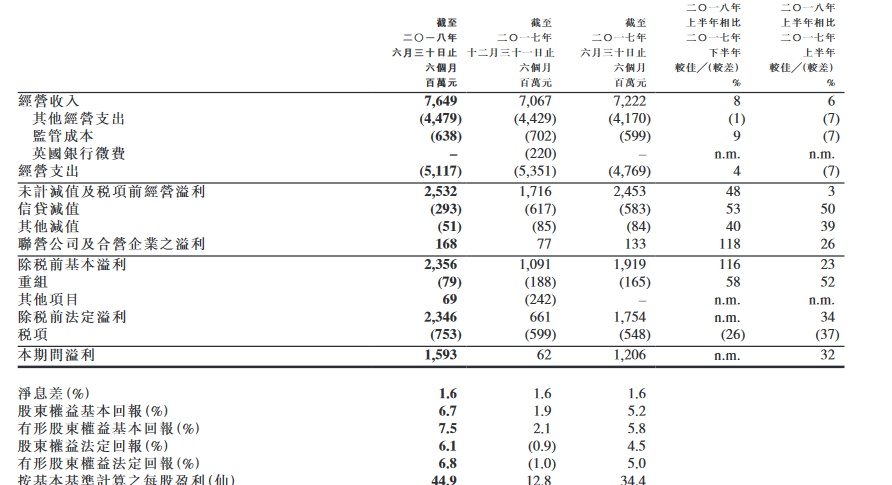

7月31日,渣打公布了上半年业绩,公司实现收入76.49亿美元(下同),同比增长5.9%,基本业务除税前溢利23.56亿,同比增加22.8%,普通股股东应占溢利13.43亿,升38.3%,环比扭亏为盈(去年下半年亏损1.97亿美元)。基本每股收益44.9仙,恢复派发中期股息每股6美仙。当天渣打股价下跌3.81%,收报于69.35港元。

大中华及北亚地区增长迅猛

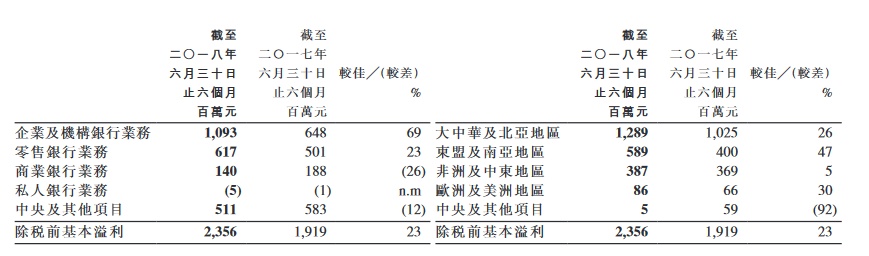

综合指标来看,渣打银行收入增速表现良好。据智通财经APP查询,今年上半年,渣打企业及机构银行业务的收入增加7%,因公司专注优质经营账户,加上受惠于全球利率攀升,致使现金管理收入增加25%,超过抵销企业融资及贸易融资的资产边际利润受压的影响所致。尽管整体市况喜忧参半,充满挑战,加上客户越趋偏好电子渠道,部分带动外汇息差受压,公司金融市场的收入仍然增加4%。

零售银行方面,渣打上半年收入增长9%,主要受大中华及北亚地区以及东盟及南亚地区(特别是香港及新加坡)的强劲表现所带动。该等地区的强劲表现共同抵销非洲及中东地区因市况持续严峻而导致收入减少。渣打专注富裕和新兴富裕客户,以致财富管理收入增加15%,令此业务继续受惠。

商业银行方面,渣打上半年增加7%,当中大中华及北亚地区以及东盟及南亚地区的业务分别增长12%及9%,共同抵销非洲及中东地区的收入减少4%

除此之外,渣打上半年私人银行业务的收入增加12%,所有产品均录得增长。此业务于过去12个月吸纳16亿元新增资金淨额,而管理资产增加50亿元。

大中华及北亚地区成为渣打盈利最重要的区域,除税前基本溢利为12.89亿,按年增加25.8%;经营收入30.97亿元,升11%;

ROE6.7% 有信心超8%

至于外界最为关注的净利润和资产负债方面,渣打除税前法定利润(经扣除重组及其他项目)23亿元,增加34%。此外,股东权益回报(ROE)增加150个基点至6.7%,而有形股东权益回报则增加170个基点至7.5%。

除税前基本溢利为10.93亿元,增加69%,主要受收入增加及减值减少所带动,部分被经营支出增加所抵销。

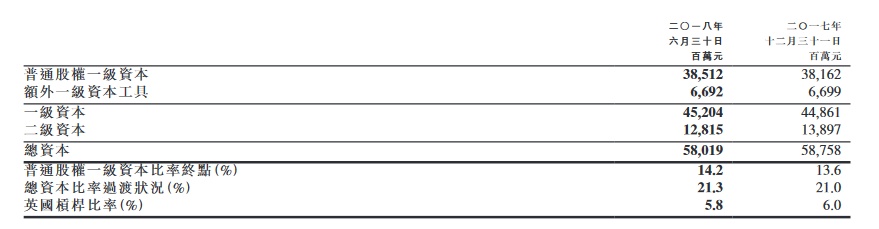

渣打资产负债表的强劲势头持续,客户贷款及垫款增加10%,而客户存款则增加9%。普通股权一级资本比率增加60个基点至14.2%,流动性覆盖比率为151%,较监管要求更为充裕。

渣打银行行政总裁Bill Winters表示,“公司上半年的业务表现稳定,在多个方面取得令人鼓舞的进展。来自重点业务的收入保持强劲增长,我们正投资于令人振奋的崭新项目,风险纪律经强化后亦渐见成效。因此,我们的股东权益回报增长至6.7%,令我们更有信心于中期实现股东权益回报超过8%,并促使董事会决定恢复派发中期股息。”

机构普遍看多到80元目标价

业绩增长虽然复合中期目标,但低于市场预期。高盛指出,渣打第二季除税前基本溢利10.99亿美元,低于市场预期,其拨备前营业利润(PPoP)亦逊市场及该行预期。另外,普通股权一级资本比率按季改善30个点子至14.2%,惟中期股息6美仙,不及市场预期的7美仙。

高盛给予渣打“中性”评级,目标价看85元不变,相当于2019年市账率0.76倍。

摩根士丹利的最新研究报告也认为,渣打第二季拨备前营业利润按年跌8%(按季跌20%),分别低于该行及市场原预测各18%及16%,期内收入按年升4%,轻微低于市场预期1%,而因其进行投资令期内成本较原预期高出7%至8%,渣打亦指今年下半年成本会保持今年上半年相同水平。

大摩估计,渣打今年下半年收入增长将会放缓,因贸易减慢及市场活动下降,此会持续影响该股表现,予渣打“减持”投资评级及目标价76元,相当于目标市账率0.8倍。

而摩根大通则认为,渣打第二季业绩符合预期,税前盈利取得11亿美元,普通股权一级资本比率为14.2%,较市场预期高出30点子。渣打上半年有形股东权益回报改善至7.5%,符合股本回报目标8%及10%的进程,并称现估值有足够潜在上升空间。

小摩表示,虽然渣打第二季收入37.76亿美元,完全符合该行预期,但较市场预期低1%,主要由于成本高企等因素所致。不过,虽然市场或会对公司的高成本失望,但整体而言收入增长仍有动力,因上半年公司净息差扩阔4点子,以及净利息收入同比上升10%,因此维持“增持”评级。

而据智通财经APP了解,目前包括美银美林、摩根大通、花旗、瑞银、中金等多家内外资投行纷纷给予渣打中性以及买入评级,普遍价位在80多元,最高如美银美林看多到108.5元,除了大摩看空坚持外,瑞信也给渣打跑输大市的评级,目标价在71.48元。

数码科技是渣打现在和未来的关键

展望未来,渣打表示,公司正致力为长远建设,为所有持份者建立与别不同的定位,收入增长符合5–7%的中期目标,优先作出投资的业务范畴尤其录得较高增长,加大力度投资于令人振奋的崭新增长项目及数码科技项目,并更均衡地分阶段投资,继续预期中期支出增长可低于通胀水平, 自然资本增长和信贷质素改善,加强本集团抵御冲击的能力, 尽管地缘政治持续不明朗,宏观经济环境受到稳健基本增长因素所支持,有信心策略可于中期将股东权益回报提升至超过8%。

很显然,未来对渣打而言,最重要的莫过于数码科技项目。渣打银行行政总裁Bill Winters表示,加快数码化步伐是渣打现在和将来关键的策略性重点。公司继续改善数码化联系,将客户连接至公司顶尖的借贷、财富、风险管理和交易银行服务产品。如果在某些业务范畴并不具备所需配套或优势,会透过与第三方合作,以便最有效地满足客户的需求。过去多年,这种开放式业务设计有效地为渣打以及合作伙伴和客户于财富管理业务方面提供优质服务。

今年1月中旬,渣打宣布成立了一个新的业务部门SC Ventures,专注金融科技领域的投资,并管理其现有的投资。该部门还将作为一个内部咨询机构,帮助在该行内部推广金融创新。

另据智通财经APP获悉,6月25日,阿里巴巴宣布推出香港与菲律宾之间基于区块链的跨境汇款服务,渣打银行成为首家合作银行,渣打将为支付宝HK与GCash提供结算服务,以及即时外汇汇率和流动性。

渣打称,菲律宾去年是全球第三大接受汇款的市场,金额高达330亿美元,可见汇款服务的需求之强烈。

目前渣打正在香港申请虚拟银行牌照,渣打大中华及北亚个人金融业务总裁尚明洋认为,发展科技已成为该行业务策略的核心,渣打亦已展开迈向真正数码化的历程,客户最想要的是简化的理财服务,而非多一个不同品牌的银行户口,因此渣打相信虚拟银行推出,会为客户提供一个完全数码化的选择,以满足客户日常对银行服务的需要。

据了解,渣打目前现正与超过五十间金融科技公司从小型新晋企业到大型业务平台进行合作。