6个一字跌停后,跌停价上还挂着66.2万手封单,股民对长生生物的“恨”已经不言而喻。

这6个跌停板的背后,有投资者对于长生生物疫苗造假以及腐败案件的愤怒,同时也透着无奈。

诚然,对于投资者而言,由于专业知识等因素限制,很难提前发现一家制药企业存在造假嫌疑,但企业是否有其他“猫腻”却能够通过分析财报窥见一二,甚至规避“踩雷”风险。

事实上,不仅仅是医药行业,投资者在投资同样需要经常和经销商、客户打交道,并且腐败案多发的消费品企业时,也需要多一个心眼。

李宁:经销开支高企致利润率垫底

比如,港股市场上的四大体育用品企业安踏(02020)、李宁(02331)、特步(01368)以及361度(01361)早已被投资者熟知,但它们的财务表现却不尽相同。

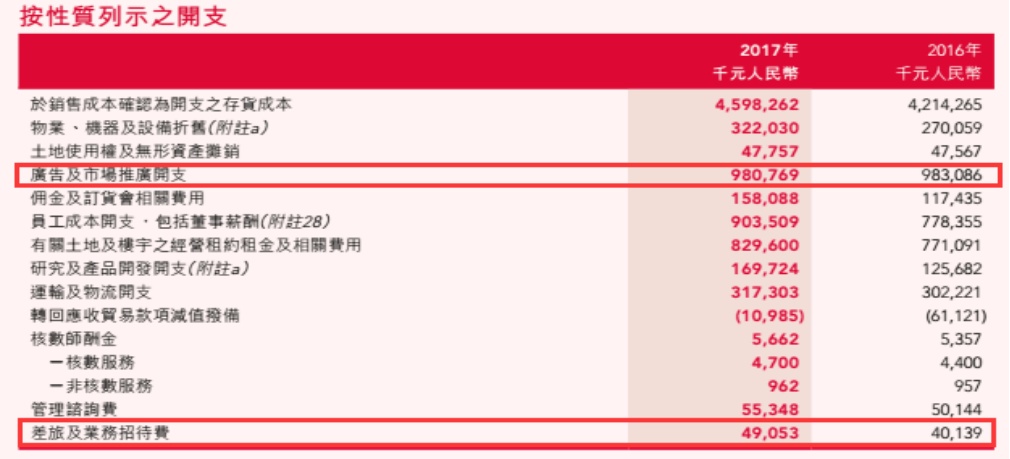

智通财经APP整理财务资料发现,李宁在2017年实现营业收入88.74亿元,毛利率达到47.06%,两项指标都仅次于安踏。但由于李宁在2017年有高达32.72亿元的经销开支,致使公司净利率仅为5.81%,在四大体育用品企业中排名垫底。

智通财经APP进一步查阅李宁财报发现,李宁30逾亿元的分销开支中有9.81亿元为广告及市场推广开支,另外还包括5534.8万元的管理咨询费和4905.3亿元的差旅及业务招待费。

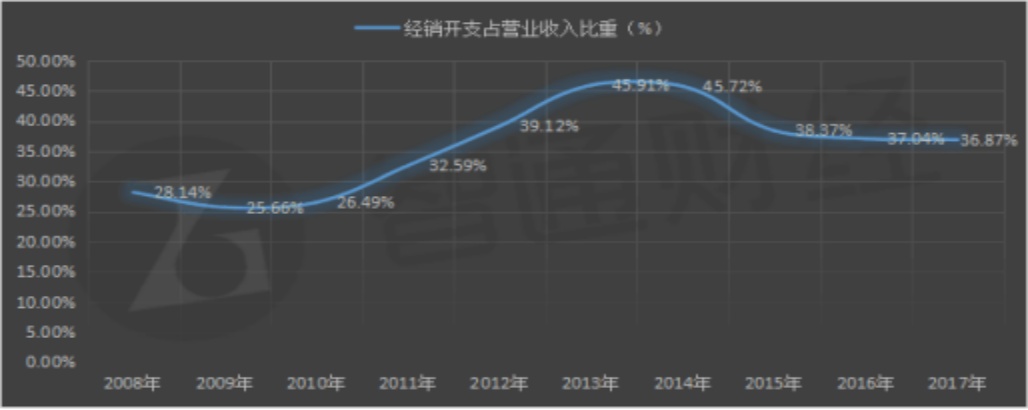

纵观李宁近10年的财报,公司经销开支占营收比重近10年从没有低于过25%,并呈现出上升的趋势,如果李宁未来想要跟上安踏的脚步,解决经销开支的“顽疾”是必要的一步。

数据来源:李宁财务数据整理

雅士利:分销开支成业绩转正拦路虎

再如乳制品行业,龙头企业蒙牛乳业(02319)在2017年实现营收601.56亿元,销售及经销费用148.69亿元,占收入比重24.72%;澳优(01717)2017年实现营收39.26亿元,销售及分销开支9.69亿元,占收入比重24.68%。如果说20%出头的销售及分销开支占比为行业的正常水平,那么雅士利国际(01230)的该项支出就有过高之嫌。

雅士利财报显示,由于公司在2017年撤出费用较高的传统渠道以及优化销售费用的使用率,公司2017年销售及经销开支下降13.5个百分点至8.93亿元,占营收比重为39.6%。但公司依然由于过高的分销开支导致亏损2.13亿元,销售净利率为负7.97%。

智通财经APP注意到,雅士利国际今年和蒙牛一道展开了大规模的世界杯营销,这其中产生多少营销费用暂时不得而知。在分销开支大举施压的前提下,雅士利是否能够如承诺的那样在2018年实现业绩转正,暂时也需要画上一个问号。

周黑鸭:从分销开支看快速扩张的迷局

最后再来关注其他食品饮料个股。

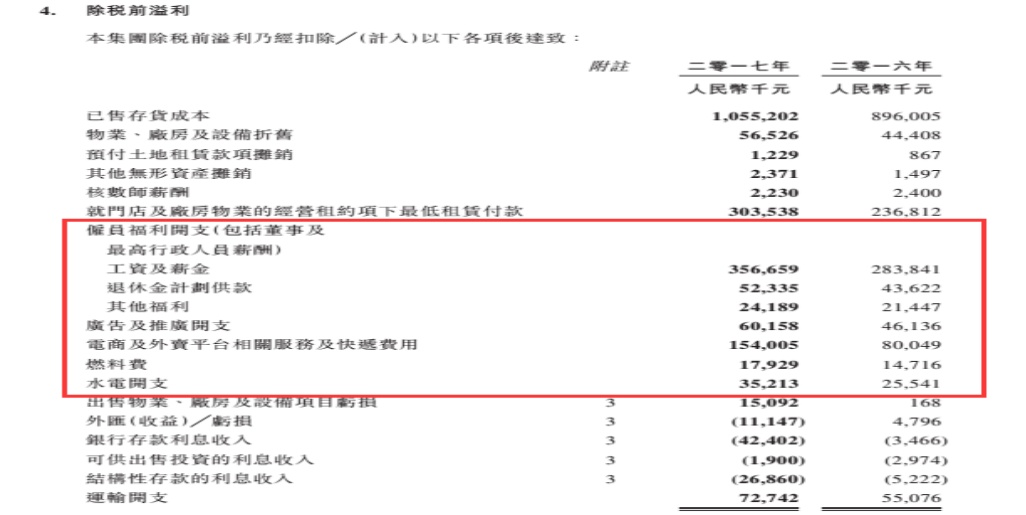

智通财经APP梳理出6家市值和知名度在港股市场居前食品饮料个股发现,周黑鸭(01458)2017年的销售及分销开支为9.48亿元,占营收比重29.18%,排名居前。

相对来说,周黑鸭9.48亿元的分销开支数额不大,但由于公司在2017年净增开249家自营门店至1027家,以至于公司的员工及薪金在期内大幅提升,再加上电商及外卖平台相关服务及快递费用、广告及推广开支等费用的大幅增加,公司2017年销售费用同比增长35.24%,远高于营收15.4%的增长和净利润6.4%增长水平。

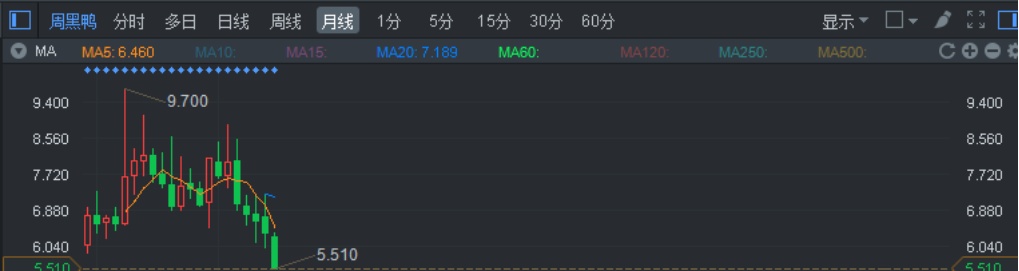

由于周黑鸭快速扩张但并没有达到预期效果,公司股价也逐渐走低,于7月23日跌破发行价。

行情来源:富途证券

综上所述,部分企业,出于业务发展的原因有可能使得其销售费用出现超乎寻常的增长状况。不过由于企业所处的经营环境不尽相同,自身发展需求不尽相同,我们绝不能因为企业销售费用高企而判定它们存在某种“猫腻”。

不过,销售费用过快增长或者长期对营收保持高占比,之于任何企业都会在一定程度上压低其盈利能力。因此,对于销售费用占比过高的企业,投资者不妨多留一个心眼,具体问题具体分析,以免“踩雷”痛失好局。