在港股打新一片火热之际,新上市教育股始终能“一枝独秀”。自5月份以来,澳洲成峰高教、21世纪教育、天立教育、精英汇集团陆续登陆港股市场,并在上市首日取得了亮眼表现。

四个教育股中,首日上市最低涨幅也近20%,21世纪教育更是涨逾50%。若没打新教育股,绝对是一大损失,不过也不必“痛心疾首”,因为又一个赚钱的机会即将到来。

据智通财经APP获悉,四川省成都市首屈一指的民办教育服务集团——博骏教育已于近日通过了港交所的主板上市聆讯,中信建投国际暂定为独家保荐人,距离股票上市交易仅有一步之遥。

博骏的上市,又将让打新者再次狂欢,但能否赚钱,还得回到公司的基本面上来。截止目前,博骏在成都运营一所初中暨高中、两所初中及六所幼儿园。若以收入计算,博骏在成都民办初中教育行业中排行第二,在成都民办学前教育中排行第五,于2017/2018学年,市场份额分别为6.6%及0.4%。

VIE结构上市

能在成都民办教育行业中排上号,与博骏教育多年的努力有极大关系。时间回到2001年,熊涛、廖蓉夫妇决定在成都运营民办幼儿园。2001年6月时,第一间幼儿园取得了民办学前教育服务牌照,基业就此展开。

两年后,积累了经验及资金的熊涛夫妇决定扩大规模,2003年时一口气成立了两家幼儿园,开始了深耕细作,之后陆续有新学校成立。2012年4月时,博骏教育创办了第一间初中,2016年5月,成立了第一间初中暨高中,并取得高中教育服务,正式进军高中教育。

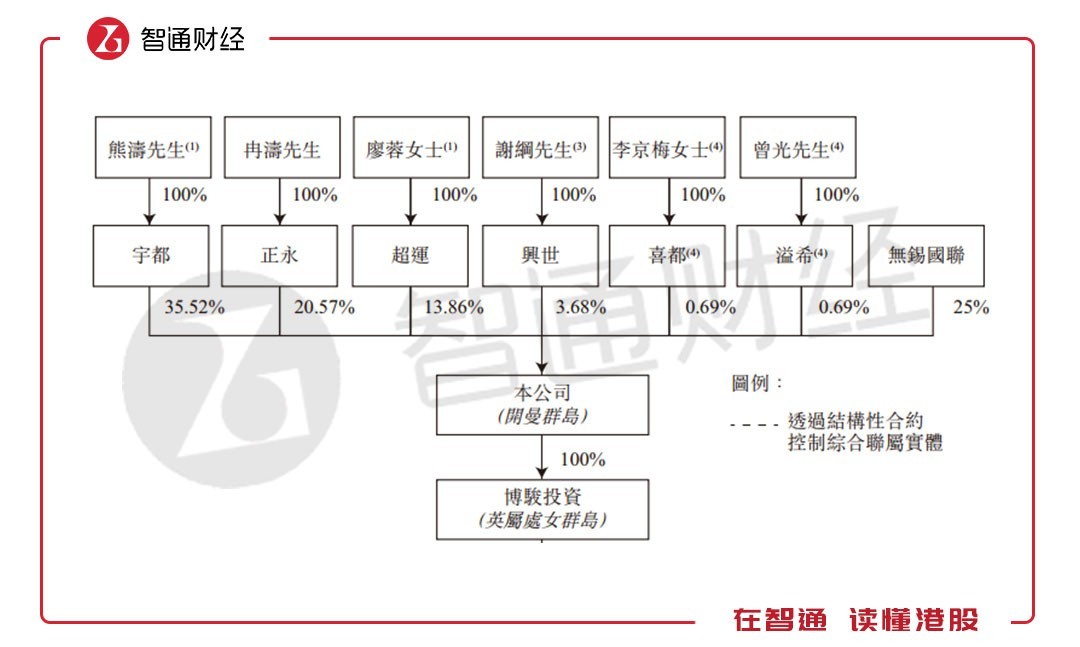

十八年的努力终于迎来上市,但由于法律法规禁止外资拥有在中国创办的初中,所以博骏教育采用结构性合约上市,即所谓的“VIE结构”,透过结构性合约控制综合联属实体上市。熊涛、冉涛、廖蓉为一致性行动人,上市前合计持股69.95%。谢纲持股3.68%,李京梅、增关均持股0.69%,投资基金无锡国联持股25%。

与澳洲成峰教育的直接实体上市相比,博骏教育的股权架构稍显复杂,且投资基金持股比例较大,不利于股价平稳运行。

发力初高中教育

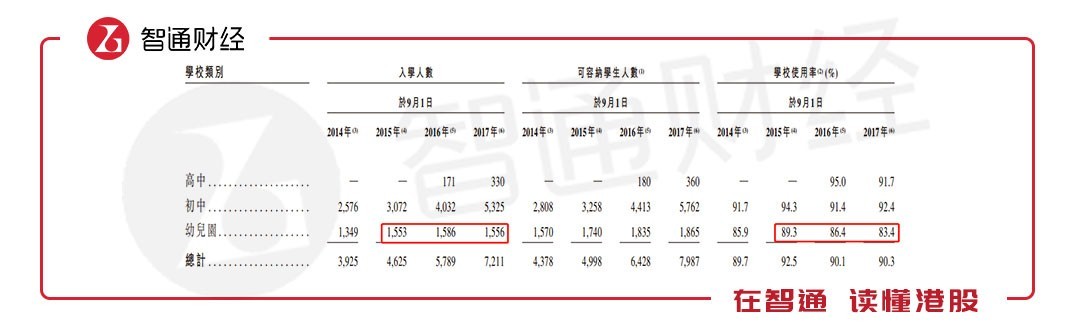

博骏教育虽以学前教育起家,但目前的经营策略已有所调整,这从学生人数的变动上可得到验证。2014-2017年,随着博骏教育可容纳学生人数的增长,实际入学人数也逐年高升,由2014年的3925人上升至2017年的7211人。

但细看不同学校类别的学生增长人数能发现,自2015年开始,虽然幼儿园的可容纳学生人数逐年提升,实际入学人数却保持稳定,这也使得幼儿园的学校使用率自2015年开始逐年下滑,两年下滑6个百分点。

而发力的重点则在于初中和高中,2014-2017年,初中的实际入学人数由2576人增长至5325人,2016年取得民办高中教育服务的牌照后,成立了第一间初中暨高中。

博骏教育在保持幼儿园人数稳定的同时,将更多的资源花费在初中及高中教育上,从而实现总入学人数的快速增长。为何博骏教育会采取此种经营策略?这与学前教育市场的剧烈竞争是分不开的。

2016年,民办幼儿园占成都幼儿园总数的比例高至71.4%,市场分散且充分竞争,而民办初中及高中学生人数占成都初中及高中总人数的比例分别为20.6%、10.5%。民办教育在初中及高中的低渗透率让博骏教育看到了希望,该公司募集资金的用途也更偏向于初中及高中项目。博骏教育为博得更好的发展前景,逐渐将运营重心从幼儿园向初高中转变,展开K12教育版图扩张。

涨价催生靓丽业绩

由于教育服务的特殊性,学生及家长对学费价格敏感性较低,因此在博骏教育转变运营策略时,逐年提升学费,以保证业绩的增长。2015年度-2018上半年时,初中及高中的平均学费由24776元增长至31521,三年半的时间,涨价超27%。同期幼儿园的平均学费由29912元增长至37526元,涨价超25%。从价格上看,博骏教育的收费并不便宜,特别是幼儿园,更偏向于中高端市场。

在学费涨价及初高中学生人数增长的提振下,博骏教育持续经营业务的业绩稳步增长。2015-2017年,收益由1.03亿增长至1.81亿元,年复合增长率32.55%,毛利由3530.4万增长至5913.4万,年复合增长率29.4%,经调整纯利(扣除垫付的利息收入及上市开支)由1477.8万增长至3785.8万,年复合增长率60%。

这样的业绩,可谓靓丽。教育企业素有“现金牛”之称,在业绩上升之际,博骏教育的流动比例也逐年上升,从2015年的0.9倍增至2017年的1.3倍。今年初,由于博骏教育扩张新建学校,银行结余减少,流动比例下滑至0.6倍,上市后便能有所缓解。

盈利能力方面,2015-2017年中,2016年的毛利率是最高的,超36%,但仍低于其他的K12教育企业,这与高学费不匹配,说明博骏教育成本控制有待提高。2017年,博骏教育的毛利率为32.6%,较2016年下降约4个百分点,这是因为天府学校开始运营及龙泉学校扩张。

估值过高割韭菜?

不管业绩多好,对于打新而言,仅仅看公司业绩是不够的,估值是否合理也是打新的重要标准之一。据智通财经APP获悉,博骏教育目前已进入招股,截至7月24日,公司将发行2亿股,每股发行价为1.99港元-2.36港元,每手2000股,预期7月31日上市。

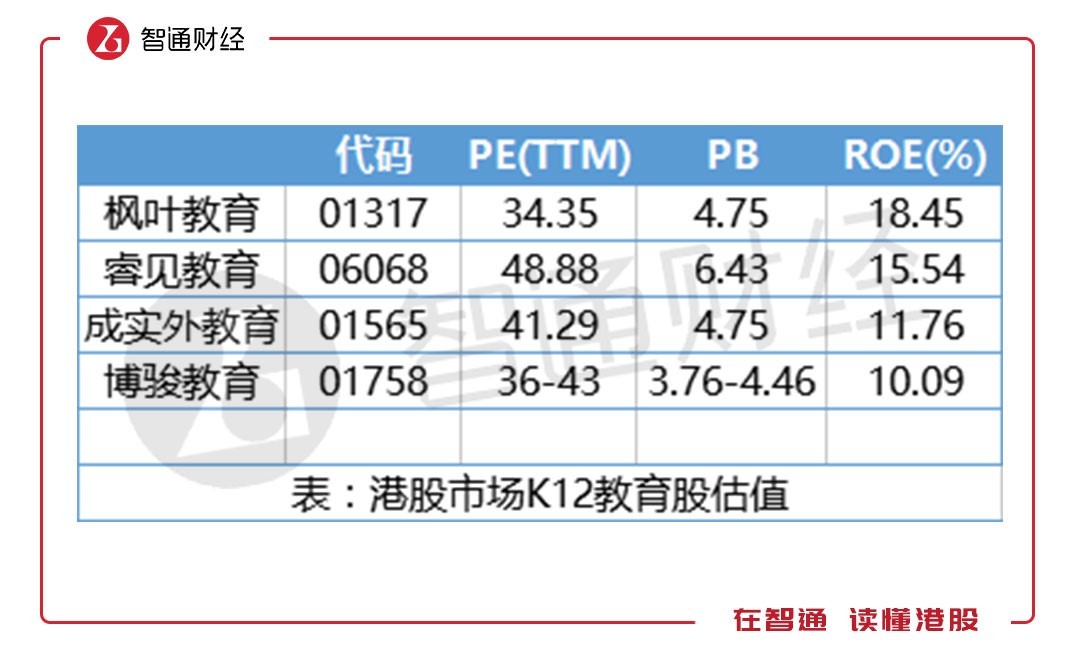

博骏教育此次的募资金额在3.98亿-4.72亿港元之间,那么市值为15.92亿-18.88亿港元,以2017年持续经营业务纯利计算,PE约为36倍-43倍。以2017年净资产计算,PB为3.76倍-4.46倍。

这样的发行估值,贵不贵?就博骏教育的业务而言,包含幼儿园、初中、高中教育,更偏向于K12教育。K12教育有着明显的局限性,业务受到地域的限制。因此港股市场中的K12教育企业为增强竞争力纷纷外延扩张。

枫叶教育(01317)进军了国际教育,睿见教育提供国际课程的同时也将业务从广东发展至了辽宁和山东,而成实外教育将业务从成都向西南地区辐射,分别在攀枝花、自贡设立新校区,并开始经营大学。

博俊教育与它们相比,外延增长不足,仍在K12内扩张,且业务范围局限于成都,学费虽高,但盈利能力不强,在部分业务上,和成实外教育处于竞争关系。

若博骏教育以最低招股价发行,PE仍高于枫叶教育的34倍,若其以上限价发行,PE则高于枫叶教育与成实外教育,而博骏教育的ROE是四个企业中最低的。

由此看,博骏教育的估值并不便宜,甚至可以说有些高了,在众多上市的内地教育股中,或许用“糖衣炮弹”形容该股最为贴切了。虽然博骏教育的基本面不错,但留给二级市场的溢价不多,安全边际较低,收割韭菜也不是不可能的事。