本文来源中泰证券研报,分析师赵红梅。

博骏教育(01758)是中国四川省成都市的民办教育服务集团,在提供民办教育服务方面有超过16年的历史记录。现营运一所初中与高中、两所初中及六所幼儿园。以入学人数计,于成都的民办初中教育行业排名第二,于成都的民办学前教育行业排名第五。在2017/18学年,集团占据民办初中教育市场份额为6.6%,占民办学前教育市场份额为0.4%。

中泰观点:

政策利好民办教育市场,四川省入学人数预期保持稳定升势,集团行业地位牢固

政策方面,教育部于4月底公布的《民促法实施条例(征求意见稿)》标志民办教育机构可合法牟利;而二孩政策、城镇化发展及消费升级等因素,皆利好内地民办教育市场前景。四川省入学人数预期保持稳定增长,我们预计博骏教育将受惠于大环境,录得更高入学人数及收入。集团行业地位牢固,与四川师范大学订有长期合作协议,双方在办学管理及入学录取等方面达成互助模式。我们认为,四川师范大学的品牌效应有助集团吸纳初中及高中生源,其优先录取的优势或成为吸引家长、学生入学的因素。集团亦计划在美国洛杉矶设立学校,我们认为该举可满足大量学生的海外求学诉求、并为民办教育向海外发展打下基础。集团本次赴港上市引入睿思资本、交银国际资产管理和富国基金为基石投资者。

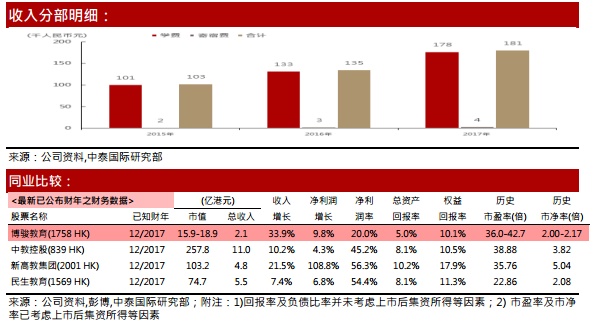

经营业绩方面,集团营业收入增长较快,2015年至2017年的增长率均超过30%。同时,集团的毛利、除税前溢利和期内溢利均保持上涨。主要由于学生入学人数增加及学费增加所致。学校整体入学人数由2015年的4625人增加至2017年再增加至7211人,复合年增长率约为22.5%。学费调整方面,2016/2017学年,经有关中国政府机构批准,锦江学校及龙泉学校的学费提高约14%;除龙泉幼儿园外,集团所有幼儿园的新生学费皆增加最多约17%。

估值方面,按全球公开发售8亿股本计算,对应公司市值为15.9-18.9 亿港元,相比同行较低;发售后市盈率为36.0-42.7,高于行业平均水平;市净率为2.00-2.17,处于行业平均水平;盈利能力方面,17年的ROA为5.0%,低于行业平均水平,ROE为10.1%,属于行业平均水平;综合公司在行业地位,业绩情况与估值水平,我们给予其64 分,评级为“中性”。

风险提示:1)经营业绩取决于能否维持或提高学费;2)经营业绩取决于能否吸引足够新生;3)政府补贴持续性不确定;4)教育行业竞争激烈。

(编辑:刘瑞)