本文来自华创证券研报《海底捞沸腾中式餐饮系列(二)海底捞: 廿载深耕,加速腾飞》,作者为华创证券分析师王薇娜。

智通财经APP获悉,华创证券发布研报指出,火锅是中餐优质赛道,而海底捞扩张空间广阔。

分析师指出,火锅相对容易标准化,具备一定成瘾性,当前已是中餐第一大品类,市场空间广阔。而海底捞大力推行24小时经营,其翻台率按年上升11%达到5次,最佳门店能达到10次翻台,这支撑了6-8万的高坪效,遥遥领先于行业内1-3万的平均水平。

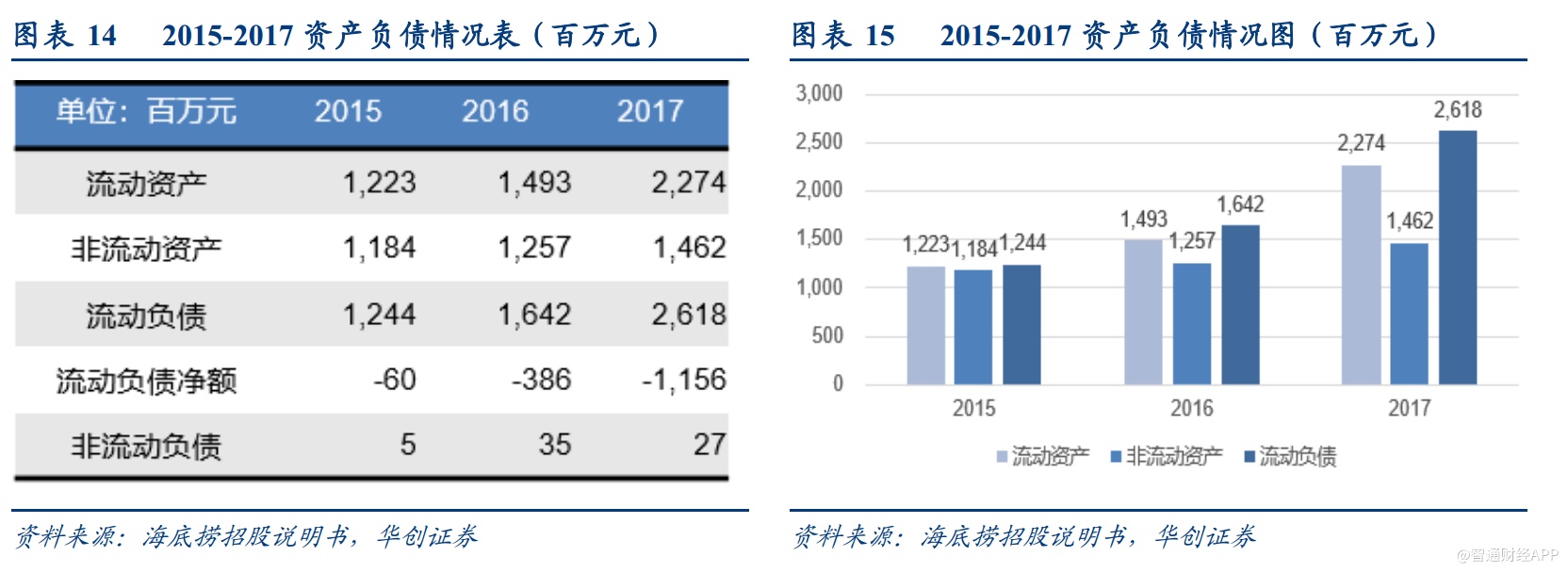

此外,海底捞有多个关联公司,包括颐海集团、蜀海集团等,分别负责仓储物流及食材供应等,2017年关联交易金额达49亿元,关联交易额增速基本与营收同步。供应链、存货等大量资产不在体内,ROA达到37%;并无有息长期负债,但关联方交易欠款超12亿元,推高表现杠杆,使得ROE高达110%。

华创认为火锅市场潜力大,海底捞品牌强势,适当饥饿营销,平均排队时间为 1-2 小时,使得消费者有沉没成本的压力选择继续排队。且海底捞更新设备,升级消费体验,其菜单深化,提价领先市场,于去年进行了两次客单价提升,让高消费客群有更多选择。

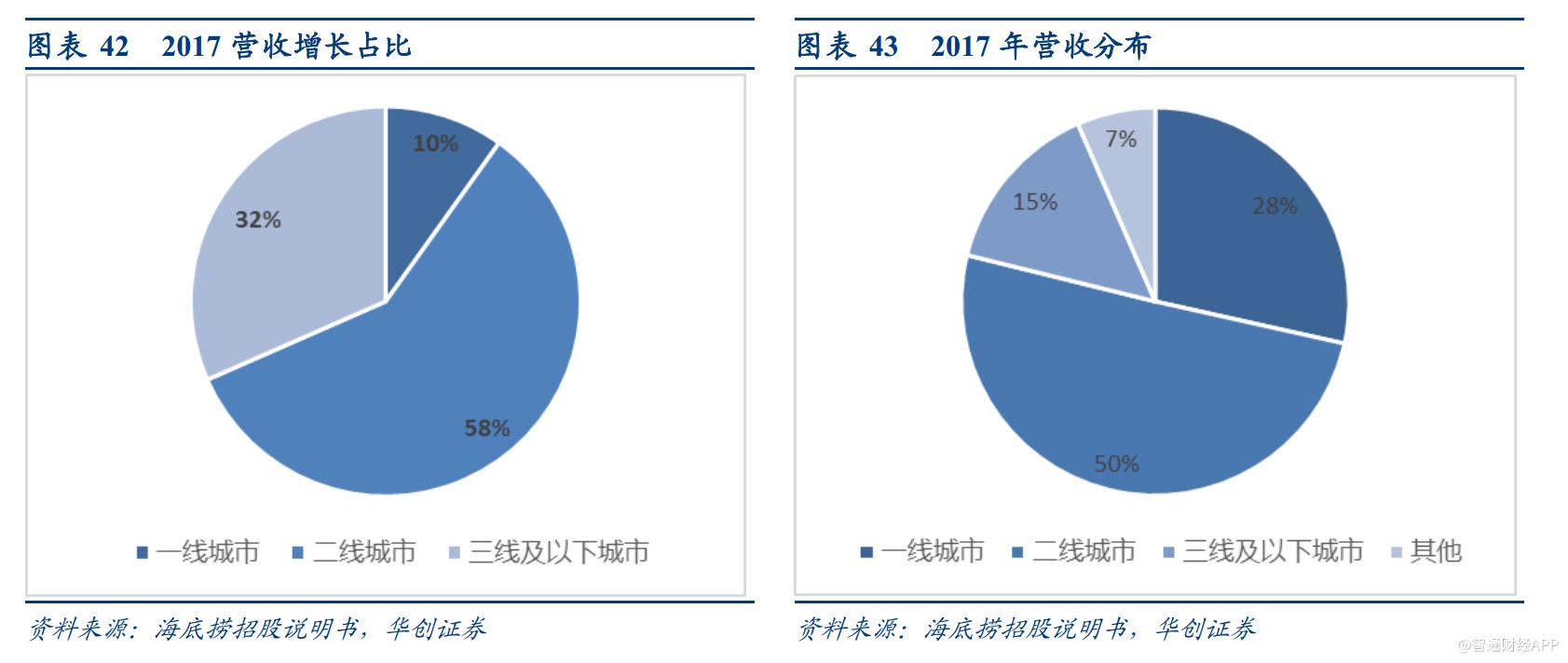

华创指出,海底捞门店下沉成果显著,2017年二三线城市贡献门店增量的87%,营收增量的90%,核心数据表现亮眼。其租金占营业额比重仅为4%,远低于行业8-20%的水平。新门店翻台4.6次,仅略低于老门店的5.1次。单店投入约800-1000万元人民币,新门店1-3个月达到单月盈亏平衡,一般6-13个月完成门店投资回收,高速扩张器的现金流压力大为减轻。

且其培训、选拔和薪酬体系完善,人才储备完备,能高速扩张。华创认为海底捞在保守测算下也能轻松完成近700家门店的开张和运营,而达到2000家的扩张瓶颈短期难现。

但提示可能有食品安全事故和行业增速不及预期等风险。