在一大堆新股热火朝天地准备赴港上市的7月,辉哥火锅以一种另类的方式正式登陆港股市场。

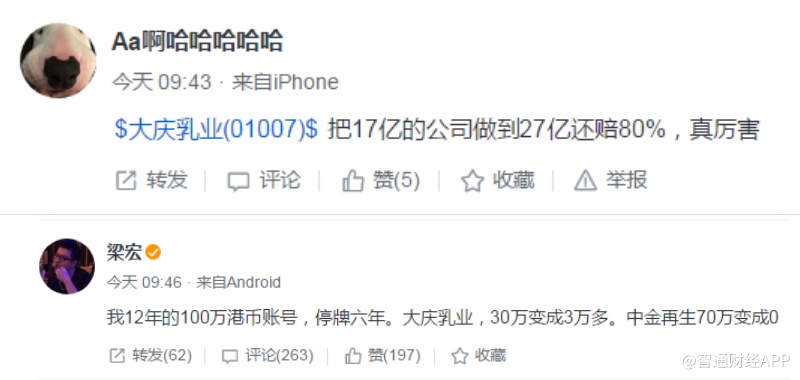

本周五(7月6日),大庆乳业(01007)复牌后一路暴跌,截至收盘跌近90%,报0.29港元,成交额1.3亿港元。这就是资本市场给辉哥火锅的第一份“见面礼”。

在此之前,大庆乳业因陷入财务造假丑闻停牌6年之久。2017年以来,经过股本重组、收购、出售业务、配股及供股、更换管理层等一系列举措后,公司才终于得以复牌。不同于6年前,复牌后的大庆乳业早已不是当年从事乳制品业务的大庆乳业,而是摇身变成了一家被辉哥火锅借壳上市的火锅餐厅,未来将更名为“龙辉国际”。

公司停牌前的股价是2.82港元,但重组期内,大庆乳业配售股份的发行价仅为0.1025港元,较停牌前一日收市价折让96.36%。重组完成后总股本由10.1亿股扩大至64.17亿股,大庆乳业原来的小股东们的持股也大大被摊薄了。

暴跌之后,不妨换个角度想想,更换业务、更换管理层之后,过去的大庆乳业相当于从港股消失了,截至6日收盘,大庆乳业也没有跌到配售价以下,或许说明市场对新主是抱有一线希望的,那么,注入了新业务的大庆乳业是否还有投资价值呢?

辉哥火锅营收利润双双下滑

这要从辉哥火锅的业务说起。

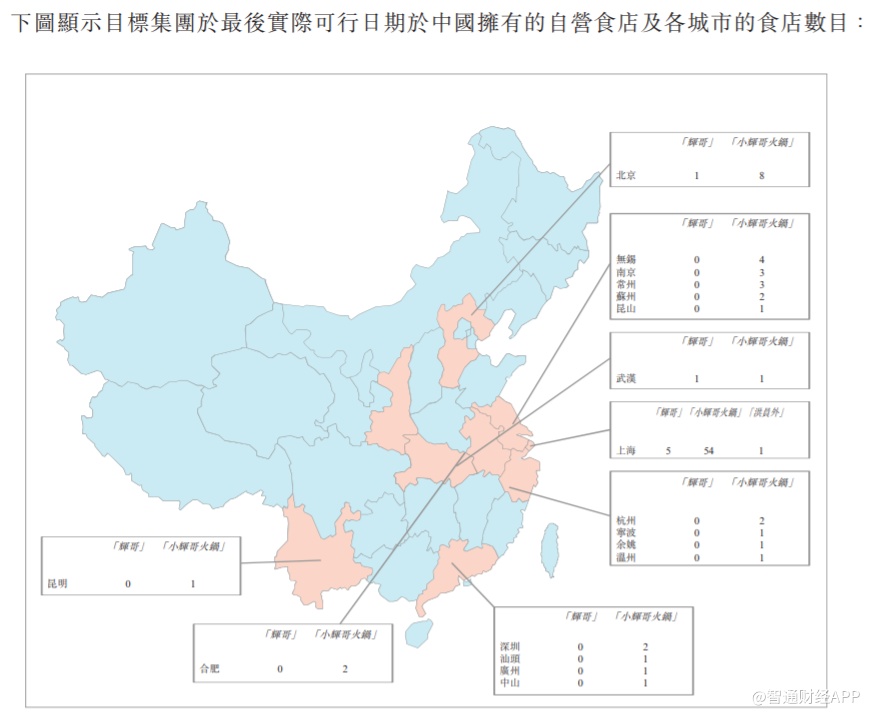

辉哥火锅是中国五大粤式火锅店之一,旗下有三个火锅品牌,分别是主攻高端市场的“辉哥”、专注中端市场的“小辉哥火锅”及“洪员外”,截止今年5月4日,共有97家自营食店及1家特许经营店。

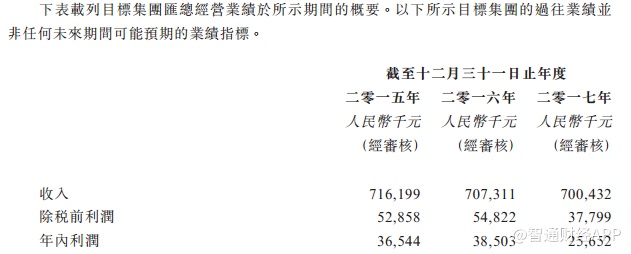

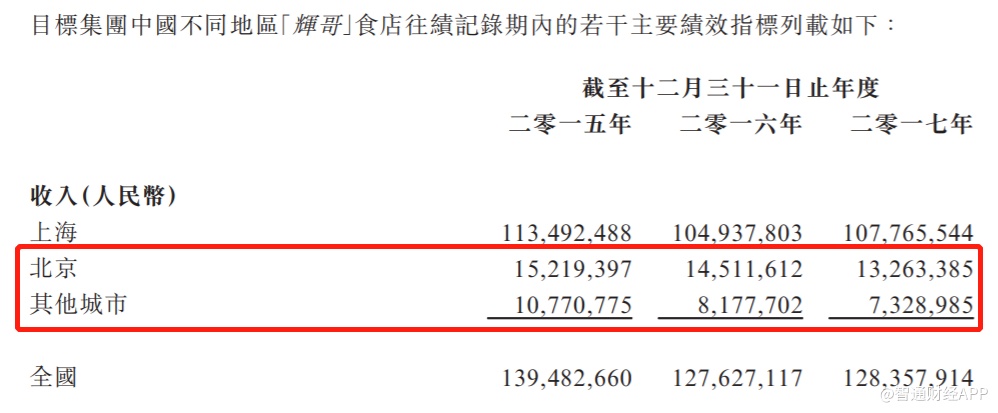

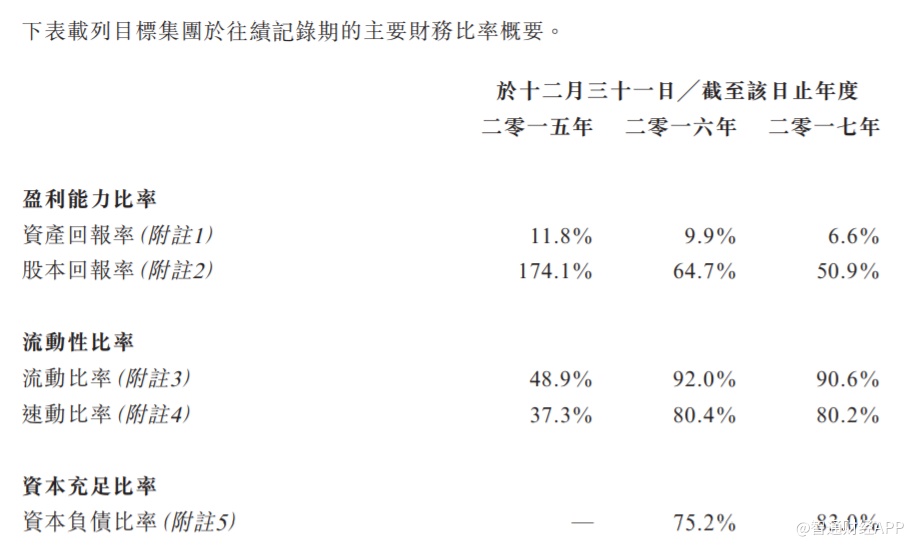

虽然处于中国餐饮业最火的细分领域,但从过往业绩数据看,辉哥火锅的经营状况并不如人意。2015、2016、2017年,营收分别为7.16亿元人民币(单位下同)、7.07亿元、7亿元,税后净利润分别为3654.4万元、3850.3万元和2565.2万元,均呈逐年下降的趋势。

智通财经APP了解到,“小辉哥火锅”及“洪员外”食店数量每年都在增加,但单店日均顾客量、入座率、食店销售及收入却都在下降。

公司解释称,去年这两个品牌门店收入明显下降,皆因顾客人流及入座率的减幅高于顾客人均消费的升幅,而单店日均顾客量及顾客入座率下降,主要由于购物商场提供的餐饮服务竞争激烈所致。

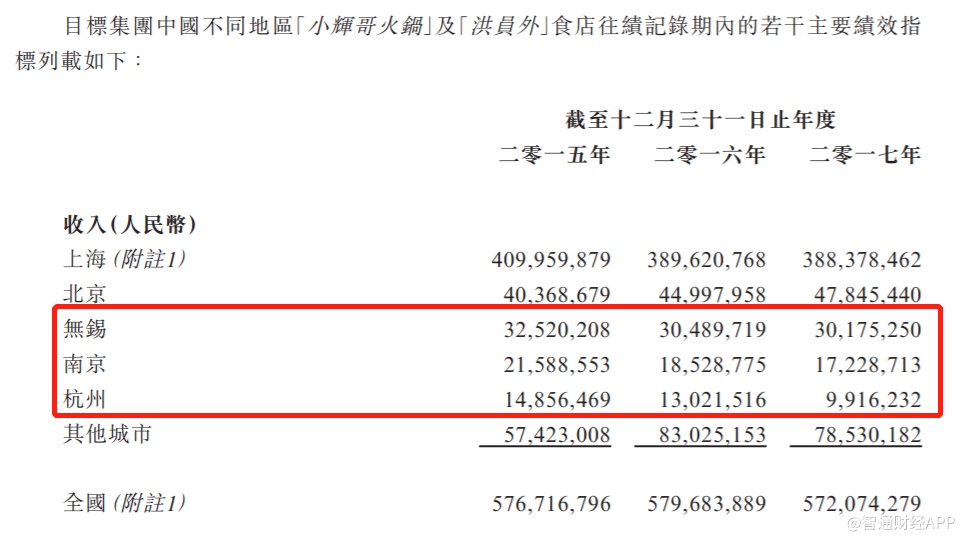

另外,“小辉哥火锅”的主要门店及新增门店都集中在上海,这或多或少产生彼此之间的竞争,削弱整体食店的绩效表现。智通财经APP还注意到,公司在上海以外的扩张之路也不太顺利,无锡、南京、杭州等城市的食店收入连续两年下滑。

走高端路线的“辉哥”品牌占公司总收入18%左右,近几年也表现平平。2016年“辉哥”门店整体收入下降,其原因是单店日均顾客量及入座率下降,以及2015年天津一家分店结业。2017年,由于提升牛肉及海鲜的售价,以及加强推广活动,收入同比略微上升,但依然低于2015年的水平。

过去三年“辉哥”在上海以外的地区的门店收入逐年递减,可以看出,即使在消费升级的潮流下,辉哥火锅的高端品牌在向外扩张时也难言有竞争优势。

扩张前景不明朗

单点日均客流量不增加,收入增长仅靠客单价上涨显然不可能。在餐饮行业,食店网络扩张几乎是增加收入和利润的唯一方式。

展望未来,龙辉国际计划在2019年底前以“辉哥”及“小辉哥火锅”品牌开设29家高度标准化与规模可调节的新食店,包括在合肥新开的“辉哥”。公司在粤式火锅之外亦有新的尝试,已通过以“洪员外”品牌开设川式火锅店,如果新口味在上海受市场欢迎,公司可能会在上海增设1至2间“洪员外”分店。

对比过去的开店情况,2015-2017年期间,龙辉国际合共新开53家新食店,如今计划在两年内新开29家,应该算略为保守。三年以来,公司火锅店总数增加约30家。

在区域位置方面,龙辉国际过去三年新开的53家新食店中,有超过一半设于上海。虽然上海是公司的大本营,有较好的品牌效应,但新店都集中于同一区域会出现以下问题:新店与现有食店之间互相侵蚀竞争,会摊薄原有食店的人流,从而影响单店客座率和营收,这在历年财报中已有体现。如果新店继续开在上海,这一趋势会愈趋严重;而如果在其他地区扩展,辉哥火锅不得不面对来自海底捞、呷哺呷哺(00520)等同行的激烈竞争。

不同于辉哥火锅,呷哺呷哺走的是“一人食快餐”的大众路线,其盈利能力不容小觑。2014-2017年,呷哺呷哺营收从22.02亿元稳步上升至36.64亿元,净利润也从1.41亿元升至4.2亿元,年复合增长率分别为13.58%、31.37%。

凭借“小而美”的模式,呷哺呷哺翻台率维持比较高的水平,充足的现金流能够支持门店迅速扩张。另外,该公司在全国门店达到759家,市场份额在业内领先,高市场渗透率同时也有利于增强门店扩张潜力。定位中高端的海底捞在国内及全球范围内有320 家火锅店。

在回报周期方面,辉哥火锅实现当月收支相抵需时1-9个月,平均约需时2.5个月(不包括目前仍未实现当月收支相抵的食店);海底捞新店一般在1-3个月内实现当月盈亏平衡,现金投资回收多数在6-13个月内实现;呷哺呷哺一般3个月实现当月盈亏平衡,投资回报周期约14个月。

人均消费方面,辉哥火锅高出不止一截,2017年“辉哥”火锅客单价达694.6元,“辉哥小火锅”及“洪员外”的人均消费119元,高于海底捞的97.7元、呷哺呷哺的48.4元。在翻台率方面,海底捞与呷哺呷哺分别为5及3.3,而“辉哥小火锅”的日均顾客入座率仅1.6,“辉哥”更是不足1。

在单店收入方面,“辉哥”火锅为1604.47万元,“辉哥小火锅”及“洪员外”为577.85万元,高于呷哺呷哺的473万元,但远低于海底捞的5110万元,对比之下,运营效率的高低一目了然。

辉哥火锅主打粤式火锅,但在中国的火锅市场,按2017年收入计,以麻辣口味闻名的川式火锅约占中国火锅餐饮市场的64.2%,是中国最受欢迎的火锅类型,而粤式火锅仅占13.8%。因此,即使火锅市场仍每年保持10%左右的增长率,辉哥火锅能否扩张成功仍存很大的不确定性,实际上,未来几年火锅行业增速有放缓的趋势。

综合来看,辉哥火锅虽然不该背大庆乳业的锅,但从目前业绩及增长前景看,股价即使只有0.3港元应该也不算便宜。