本文来源微信公众号“克尔瑞地产研究”,作者洪圣奇。

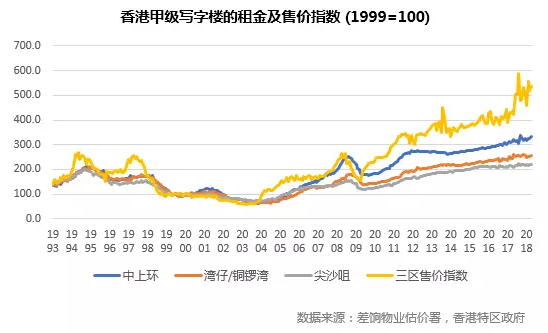

截止2018年4月,香港写字楼租金及售价水平分别较去年同期上涨了4.3%和18.0%,自开年以来,写字楼销售及投资市场一直活跃,带动租金及售价稳定向上。

分地区来看,中环、湾仔/铜锣湾等核心商区需求仍然火爆,但2018年一季度零售物业市场的投资焦点也转移到了九龙东等非核心商区。受惠于中资企业和金融服务公司日益增长的需求,中环写字楼空置率已经低企于1.5%。

推动租金相比2017年底又上升3.9%,足以显示中区核心商区写字楼依然火热。从2018年前半年的表现来看,预计2018年全年写字楼市场整体依然能保持稳定增长的态势,需求会向非核心区域略微倾斜。

注: 甲级写字楼定义 - 新型及装修上乘;间隔具弹性;整层楼面面积广阔;装潢讲究;大堂与通道宽敞;中央空气调节系统完善;设有良好的载客及载货升降机设备;专业管理;普遍有泊车设施。

一、供应

九龙新区仍为供应主力,土地紧张有所缓解

根据香港地政总署卖地纪录,2018年前两个季度未有任何商业用地成交, 2017年度成交的商业用地仅有4幅,其中纯商业用地仅为2幅。2017年5月16日成交的香港中区美利道以232.8亿成交,刷新了香港卖地的地价及平均尺价成交记录。长远来看,半数以上的土地供应仍来自于九龙东、东涌等新发展区和新市镇扩展区等,核心商区新地供应几近枯竭。

根据香港政府2018年度的卖地计划,有4幅新增商业地块供应,全部集中在九龙。这或会在中期内缓和核心地区写字楼及零售物业板块供应短缺的情况。

空置率持续走高,新落成量集中非核心区

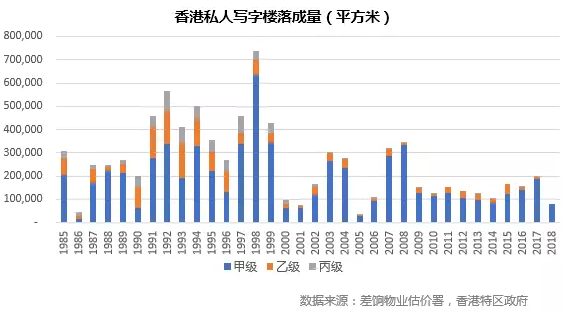

根据差饷物业估价署4月公布的香港物业报告2018, 2017年年底私人写字楼的总存量为11,838,200 平方米,当中甲级写字楼占64% 、乙级写字楼占 23% 及丙级写字楼占13% 。 2017 年年底,位于上环、中区、湾仔、铜锣湾和尖沙咀核心地区的写字楼面积共占总存量的 53% 。

2017 年私人写字楼的落成量为 198,000 平方米,较 2016 年上升 29%,当中65%的落成量位于非核心地区。其中甲级写字楼的落成量为 185,900 平方米,相当于总供应量的94%。乙级写字楼的落成量为 10,000 平方米,主要来自中西区。

预计2018 年的新供应将微跌至181,000平方米,截至4月已完成年度目标的近五成,约81,300平方米。2018年的供应全来自港岛和九龙,分别为56%和44%,其中东区和观塘合共提供新落成面积的76%。2019年落成量预计将再回升至252,000平方米,供应将集中于沙田和观塘,占整体落成量的58%。

此外,甲级写字楼将成新增供应的主导,2018年与2019年分别有178,000平方米及226,000平方米,占年度落成量的98%和90%。乙级写字楼于2018年的预测落成量偏低,只有1,000平方米,但在2019年将增至23,000平方米。丙级写字楼在2018和2019年将分别有2,000平方米和3,000平方米楼面面积落成。

从地区分布上来看,中环仍然是供应最紧张的地区,近年中环新落成的写字楼资源近乎枯竭,未来可能的新增供应相当有限。目前中环中心2017年底完成转手,现部分新业主考虑散售,但计划可能延迟,供应具有相当的不确定性;中环街市的改造正在酝酿之中,可能会通过行人天桥与中环中心连通,二者有望一起实现增值。

九龙区仍是供应最充足的地区之一,“起动九龙东”计约600,000平方米的甲级写字楼空间已经逐步释放,未来两年仍会稳步增加。但是由于需求并未完全转移至九龙区,并且目前九龙东市场投资者的推动力大于自用业主,加之持续稳定的新增供应,致使九龙区的空置率居高不下。

2018年前两季度,零售物业市场的投资焦点也有所转移,从中环核心区域逐渐转移至边缘的非核心区域。港岛东的鰂鱼涌成为新的热点,太古坊重建计划或会带来未来的大量供应,而港岛南的黄竹坑等地则因新开通的南港岛线成为新晋热点。

总的来说,未来写字楼整体供应正在稳步增加,但地区间分化明显。传统的中环等核心地区供应已经近乎枯竭,而大部分的新增供应还需以依赖九龙区,港岛边缘非核心区域也有充足供给,港岛东或成下一热点。

二、需求

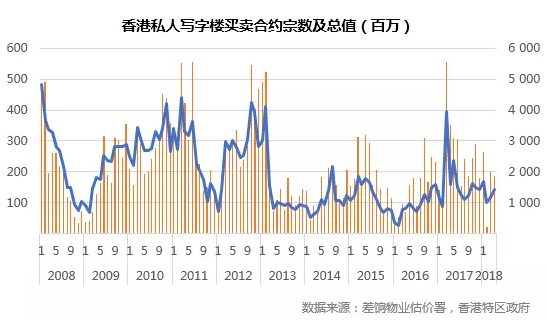

2017年底至2018年初,商业物业投资市场交投活动增加,一项大型零售物业组合及多个整栋商业楼宇的出售消息备受瞩目。2017年第四季度,商业物业投资市场较为保守,以大规模交易为主,其中最为瞩目的是领展房产基金打包出售17项商场物业。2018年的写字楼交易基本延续了去年的火热态势,在零售销售稳步复苏的带动下,写字楼市场有望实现大宗交易。

中环热度持续,中资机构主导需求

中资机构被香港日渐开放包容的政策吸引,加之多元化投资的需要,纷纷谋求在港的深度发展。银行、保险公司和资产管理公司等传统的金融机构,早年已经看到了香港的商机,纷纷在香港设立分部。其中,很多中大型中资银行早已入驻香港,但为了加强与客户交流,发展壮大业务,有逐步扩张的趋势,对写字楼的需求也在提升。香港的国际化市场和优质人才供应也在吸引着中资保险公司和资管公司,以及后起之秀科技公司。

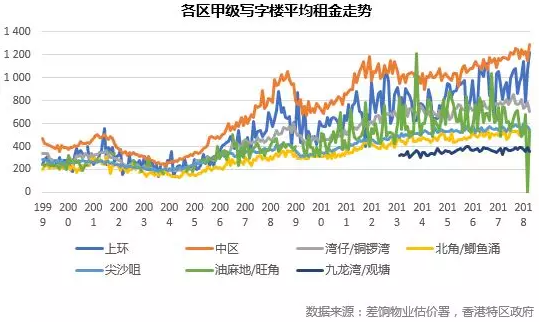

除此以外,由于港交所也是众多企业首次公开募股的理想交易所之一,不少非金融机构,如以恒大为首的房地产公司,也在香港开设了自己的办公室。目前中环的租赁需求仍以中资银行及金融公司为主导,4月所租面积占区内新租出面积的76%。其中华夏银行承租国际金融中心二期14,000平方尺楼面以满足扩张需要;平安证券在其现有的上环写字楼之外,额外承租金钟中心大厦全层14,300平方米写字楼做扩张;国泰君安也据报承租万宜大厦10,100平方尺楼面。

由于空置率低企和租赁成交火热,4月整体写字楼租金环比上升1.1%,升幅为两年以来最快。目前港岛东和九龙东的租赁需求最旺盛,升值潜力也最大,占全港新租赁成交的76%,租金按月分别上升3.1%和1.2%。

中环传统租客外溢,港岛东或成新热点

虽然传统中环租客受高租金挟制正逐渐离开中环,但仍深谙中环的核心地理优势,港岛东由于具有极大交通便利优势并且靠近中环,成为了租户迁移的首选目的地,2017年的空置率甚至低于中环。目前租赁需求主要集中在港岛东和九龙东,按新租出楼面计算,共占全港新租赁成交面积的76%。

2018年二季度大型租户对港岛东写字楼兴趣依然十分浓厚,安永会计师事务所已经预租鰂鱼涌太古坊一座约146,300平方尺写字楼,一旦落实,将是最新一宗四大会计师事务所承租中环以外写字楼的交易。港岛东亦因太古坊一座倍受租户青睐,75%楼面已获预租,因而空置率低企仅有2.5%,推动租金按月增长3.1%,为各细分市场中表现最佳。供应虽然仍在增加,但旺盛的需求使得租金上扬势头明显。

九龙东由于交通和基建配套设施的不完善,空置率始终高企不下,虽有略微下降但仍超过11%。受益于香港政府“启动九龙东”的计划,目前九龙东仍是新增供应最充足的区域之一,仅2017年新增供应就有约147万平方英尺,未来五年还有约410万平方英尺的新增供应。但一系列基建设施的落成以及交通条件的改善,加之香港政府的施政措施,九龙东的分层写字楼正在以更相宜的租金和更多优惠条件吸引更多的租户。因此,我们预计未来九龙虽有大量供应,但需求也会逐渐上升,空置率有望继续缓步下降。

三、总结

2018年上半年,香港写字楼市场持续升温,租金售价稳步走高。中资金融公司为香港写字楼市场带来了更多的需求,还会成为未来香港写字楼租赁增长主要动力。港岛东等非核心区域对中环传统租客的吸引力大增。

核心商区以外的新发展区和新市镇扩展区潜力巨大,但是由于新区开发有较长的周期,加之中环等核心商区长期累积的区位优势,短时间内核心商区的优势不会受到影响,但新区的吸引力已日渐突出,对过热的需求起到一定的引流效果。

受限于长期供应的不足以及地域差别显著,2018年二季度写字楼市场租金售价的增长趋势仍旧不减,核心商区供求差距进一步扩大,但非核心区域的优势已经日益突出,未来有望给区域价格分化降温。(编辑:刘瑞)