投资者永远只喜欢“一本万利”的行当。而这也就是近几年医美行业受到市场关注的重要原因。

最近,国内第二大私立医美公司艺星医美向港交所递交上市申请。从目前公开的招股书数据来看,这家公司或许会成为港股投资者的新晋宠儿。

智通财经APP了解到,2015-2017年,短短三年间公司营收突破10亿元(人民币,单位下同)并且净利润也突破1亿元,不可谓不“暴利”。那这家公司为什么这么赚钱?

据了解,艺星医美于2009年10月成立,随后赶上国内“医疗美容”及“消费升级”的浪潮,并在近些年实现快速扩张。目前公司已在国内13个省及直辖市共14座城市的核心区域营运了15家医美门店。而公司的绝大部分营业收入也均来自这些门店。

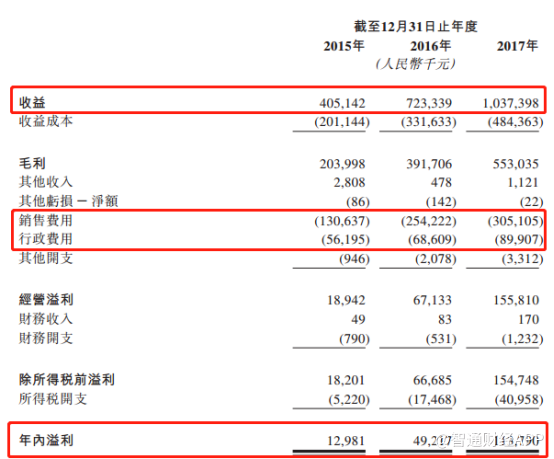

在招股书中,最引人注目的便是公司给出的综合损益表。2015-2017年,公司营业总收入从4.05亿元增至10.37亿元,复合增长率达60%。与此同时,公司在净利润方面,从1298.1万元增至1.14亿元,复合增长率更是高达196%。由此来看,“一本万利”形容公司似乎并不为过。

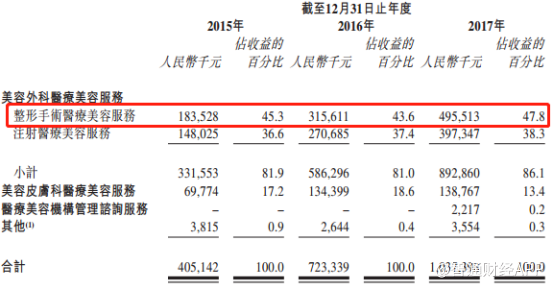

如果将公司收入细分至各个业务分类,则可以较为清楚的看到,目前公司业务主要分为两大类,美容外科医美服务及美容皮肤科医美服务。虽然还有一项管理咨询类业务,但由于其为公司2017年才开始启动,其营收对公司目前业绩影响较小。

从公司的业务收入明细来看,2015-2017年,整形手术及注射的医美服务的收入占比在逐年上涨。而其中整形手术服务的收入更是三年内从1.84亿元增至4.96亿元,复合增长率为64%。

智通财经APP了解到,艺星医美之所以能在近三年取得如此高的收入及利润,与旺盛的市场需求有着极大关系。

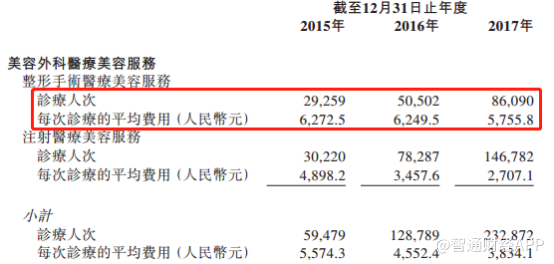

从公司的诊疗人次数据来看,以整形手术服务为例,2015-2017年接受公司整形手术服务的诊疗人次从29259人次增至86090人次.。在平均费用方面,公司采取了一定的降价策略,在2015-2016年,每次手术服务的平均费用均在6200元左右,但在2017年,公司将其平均费用降至5700元上下。

与此同时,公司注射医美服务的降价幅度更大,该业务在三年间的平均费用从4898.2元大幅降至2707.1元。但诊疗人数却从30330人次大幅增至146782人次。

从降价带来的实际效益来看,2015-2017年,公司的整形手术业务总降价幅度为8.2%,客户人次总增长幅度为194%;而注射医美服务的总降价幅度为44.7%,客户人次总增长幅度为385.7%。

由此可见,公司在相关业务上采取的降价策略,一定程度上让客户产生了极大兴趣。其中相比降价幅度,极大增长的客户人次数说明了目前的国内医美市场具有极强的需求。这在一定程度上保证了公司未来业务的持续发展能力。

智通财经APP了解到,国内的医美市场预计将在2022年到达4911亿元的市场规模。面对这么大的蛋糕,竞争也接踵而至。最直接的表现在于公司的获客成本逐年增长。

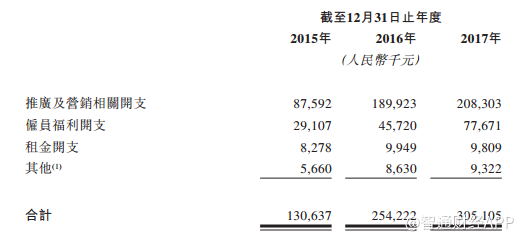

2015-2017年,公司销售费用已从1.3亿元增至3.0亿元,并且其中推广及营销相关费用占据总销售费用的大部分。不过虽然从数据上看公司销售费用在增长,但结合近三年公司获客量来看,艺星医美的获客单价依然在降低。

而这是市场马太效应导致的。由于医美行业并非普通服务业,其在业务上需要对客户进行手术等一系列操作,这导致该行业在人员及医疗器械专业性上要求非常高。这无疑提高了行业准入门槛。

据了解,艺星医美目前拥有237名专业级别的医师,并且在医疗产品和器械供应商选择上均选择有必要执照及许可证的厂商,以保证安全。

艺星医美在行业中的地位也表现在客户对其品牌认可度上。据了解,目前公司在国内私立医美机构中市场品牌认可度位列第一。

由于医美行业中消费者对品牌及口碑十分看重,导致品牌及口碑的优劣在一定程度上决定了公司护城河的深浅。从这一层面来看,艺星医美的发展质量还是值得肯定的。

目前艺星医美即将登陆港股市场,以其发展速度及质量俱佳的表现来看,这家公司待上市后或将成为投资者的新晋宠儿。