众所周知,在通常情况下,产品生产商精于生产而非销售。由于对市价变动的不敏感,导致厂商的直销成本相对过高。为了降低成本,产品生产商不得不与深谙市场之道的人合作推出产品,经销商由此而来。

在很多人眼中,这些“中间商”只是作为供货方与市场的媒介,赚取的仅仅是产品差价,地位不高。但实际上,“中间商”也有春天。欣融国际(01587)便是食品行业典型的经销商,目前这家公司即将圆了自己的上市梦。

智通财经APP了解到,欣融国际日前已通过港交所聆讯,并随后于6月14-20日进行招股。据悉,公司将发行1.7亿股,其中90%为配售,10%为公开发售。每股发行价0.75港元;每手4000股。公司预期将于6月27日登陆港股市场。

这家经销商业绩如何?

欣融国际作为食品生产供应链上游的公司,其主要业务是作为分销商对接食品原料及添加剂供应商及下游的食品生产公司,而公司主要的收益来源于从分销渠道中赚取的产品差价。

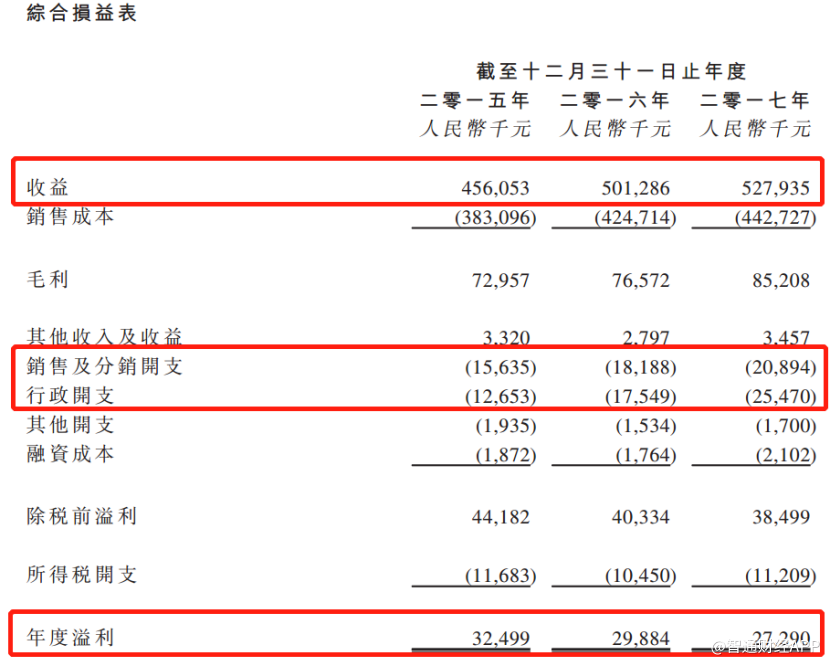

招股书显示,2015-2017年,公司营业收入从4.6亿元(人民币,单位下同)增长至5.3亿元,复合增长率为7.6%。但公司同期的净利润却从3250万元持续下跌至2729万元,属于典型的“增收不增利”。

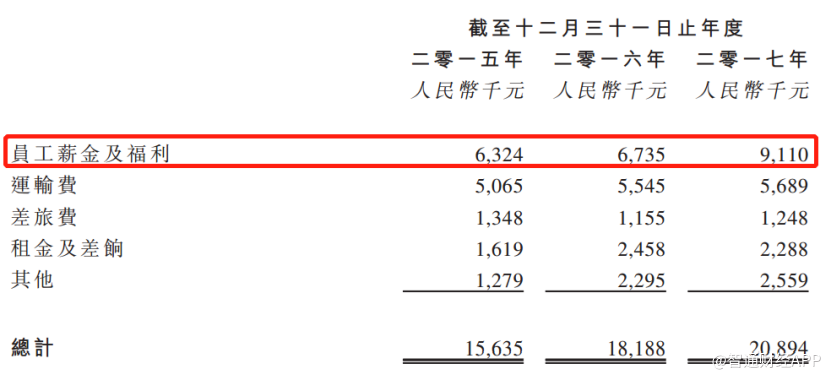

造成这一结果的根本原因在于公司销售及行政费用的变化。2015-2017年,公司销售及行政开支总和从2829万元增至4636万元,复合增长率为28%,远高于公司同期营收增速。

这是由于目前国内市场现状以及公司处于扩张期的双重原因导致的。

智通财经APP了解到,目前国内食品原料及添加剂分销市场高度分散,市场参与者超过8000家,且并无明显的主导公司。而欣融国际市占率仅有0.04%左右。

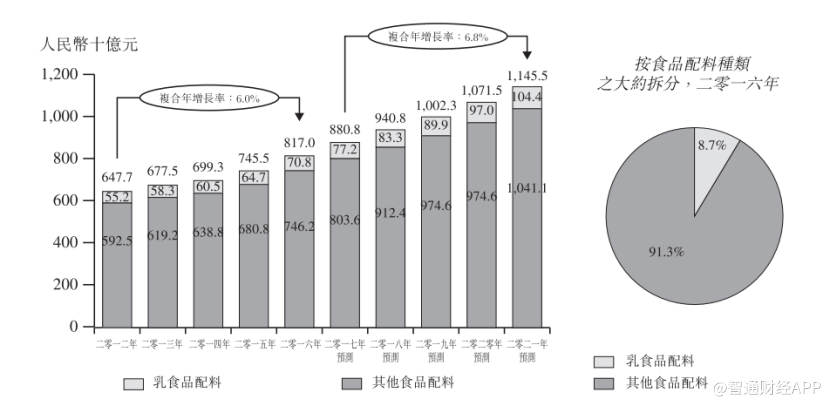

据统计,国内食品配料分销市场规模由2012年的6477亿元增长至2016年的8170亿元,复合增长率达6%。从这一数据可见近几年国内食品市场需求还是在稳步增长的。

这在根本上是由于人们生活水平提高所致。经济实力的上升导致人们在食品质量以及对美食享受的需求上要求更高,这在一二线城市表现更是如此。

以乳食食品配料产品为例,其产品在整个乳食食品配料行业占比约为8.7%。但在2012-2016年,该配料产品的市场规模已从552亿元增至708亿元,复合增长率为6.4%,高于行业平均水平。其原因在于人们对高质量乳制品的需求更高以及国内电商的不断促进。

实际上电商的扩张与人们日益增长的需求同样也正是带动国内食品配料分销市场不断增长的原动力。据统计,预计到2021年,整个市场规模将至11455亿元。

又由于食品分销市场准入门槛低,在高利润刺激下,许多竞争对手蜂拥而至。这导致的一大问题在于,公司抢夺销售渠道和客户的成本将逐渐加大。

根据招股书介绍,目前欣融国际正在逐步扩展自己的销售网络。在日渐拥挤的市场面前,公司也不得不付出更高的员工费用以支撑公司的扩张计划。

公司扩张资本何在?

智通财经APP了解到,此次公司的所得款项净额约为9370万元,其中46.5%用于设立七个分支办事处;19.5%偿还尚未偿还金额为人民币1500万元的委托贷款;15.6%收购新的分销权;5.4%扩展公司的技术中心;2.6%参加宣传及营销活动;10.4%用于一般营运资金以改善公司的流动性。

从上述数据来看,欣融国际在其战略上更倾向于扩张。但实际上,在如此竞争激烈的市场环境下,食品行业分销商若想保持稳定的营收则需要掌握稳定的供应商资源。这就导致此类公司在运营策略上偏于保守,对他们而言,深挖核心供应商远比“播种”来的实惠。

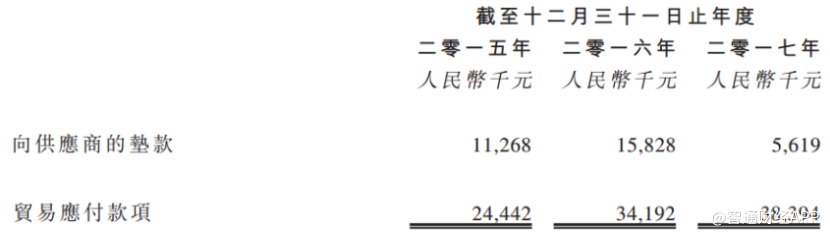

实际上,欣融国际此前也是如此。智通财经APP观察到,2017年公司的前五大供应商业务占据公司采购总额的80.6%。但其中一个细节在于这一数据在2016年达到81.1%。

也就是说公司在逐步下降对主供应商的依赖。而仔细分析欣融国际的财务数据,可以发现这一趋势十分明显。

通常来说,经销商向厂商进货有三种结款方式,预付账款、现金以及应付账款。这三种结款方式代表了经销商对于厂商议价能力从低到高的一种排列。

向厂商垫款,说明厂商产品在市场受到青睐,经销商为了自身利益“抢夺货源”而向厂商提供预付款,此时厂商在信用等级上高于经销商。

但随着经销商规模越来越大,其地位对于厂商越来越重要。此时经销商的信用等级上升,导致公司更多的希望不拘泥于一家供货商而希望开辟不同的经销渠道。从目前来看,欣融国际正是如此。

从公司的预付账款和应付账款数据来看,公司向供应商垫款在2015-2016年上涨之后,在2017年出现大幅下降。与此同时公司应付款项却在逐年上升。

这一数据似乎与之前的理论假设想契合,而得出的结论即是欣融国际作为经销商,其信用等级在不断提高,也就是说,公司的议价能力在逐步增强。

但取得与上游供应商的议价优势并非最终胜利。取得优势议价给经销商带来的好处在于能够获得一定时间内的资金沉淀,而对于企业的关键在于如何将这些资金进行再投入。

因为企业在应付账款周转率降低后,通常相应的存货周转率也将面临同步下滑,从而给企业带来负面影响。

要想抵消这一“Debuff”则需要通过进一步新开门店或提高单店收入,因为这可以抵消公司在应付账款上涨的情况下面临的在存货周转方面的压力。而公司竞争力强弱也取决于其能否经得住压力。

根据这一逻辑,一家公司在存货周转表现上应付账款周转率降低的同时存货周转天数同步出现下降则说明其竞争力更强,反之则说明公司竞争力越弱。

从欣融国际的存货周转情况来看,在2015-2017年公司应付账款持续走高的情况下,公司存货周转天数在2017年出现下滑。根据上述逻辑,说明公司的竞争力正在逐步提高。

众所周知,在资本市场竞争力强的公司才是投资者的宠儿。那这样的话,即将上市的欣融国际了解一下?