本文来自中泰国际的新股研报,作者为中泰国际分析师赵红梅。

智通财经APP获悉,中泰国际发表研报称,欣融国际控股(01587)是一间食品原料及添加剂分销行业的分销商,专注于为中国的食品生产商提供食品原料、食品添加剂和包装材料。在过去21年中,公司已发展有超过1000种的食品原料及食品添加剂产品出售。食品原料的主要类别为乳制品类食品原料,如加糖炼乳、奶粉及乳脂粉以及其他食品原料,如茶粉及咖啡粉。

公司出售的食品添加剂的主要为乳化剂、食用香精、食品稳定剂及食用色素。公司于2012年成立技术中心,能为客户提供一站式食品原料应用方案,包括制定食品生产解决方案、配方优化及口味改进,保质期更长的食品。过去三年,实验室已进行146、69和129个产品应用项目。

公司设立分办事处增加销售点以拓展市场份额,计划于2018年和2019年于云南省、四川省、陕西省、辽宁省、内蒙古自治区、山东省及湖北省设立分办事处,把握这些地区对食品原料及食品添加剂的需求增长。

根据弗若斯特沙利文的资料,由2017年至2021年按收益计算,预期食品添加剂分销行业按的市场规模将增长至1916亿元人民币,复合年增长率为11.3%。另外,设立更多分办事处使公司可享受相对较低的交通成本,实施直接销售及营销策略,减少对该地区客户的响应时间,发展下游食品生产市场。

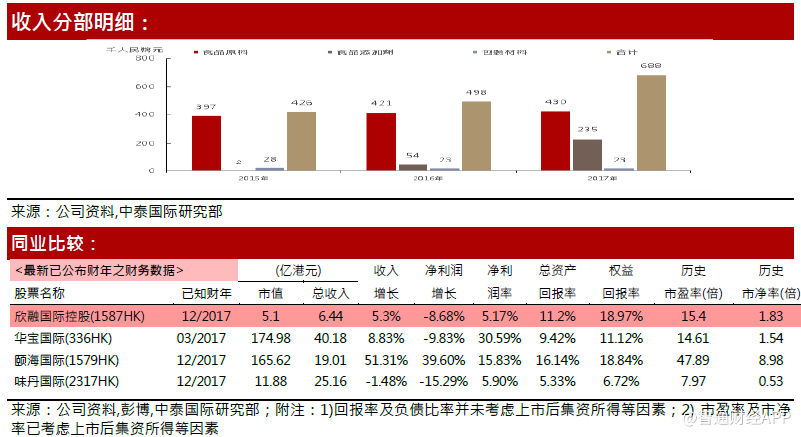

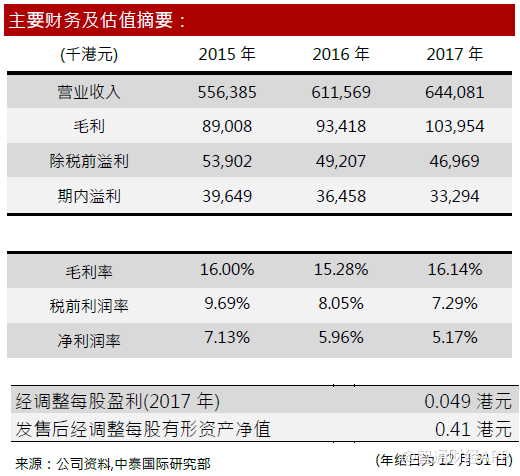

经营业绩方面,过去三年,食品原料的销售同比一直上涨,为收益的最大来源,并分别占约57.7%、60.7%及59.1%,主要受惠于食品添加剂的收益增长。现货销售成本同比逐步上升,在过去三年分别为383.1百万元、424.7百万元及442.7百万元人民币;毛利分别约为73.0百万元、76.6百万元及85.2百万元人民币;毛利率分别约为16.0%、15.3%及16.1%。销售及分销开支2017年同比增14.9%至20.9百万元人民币,主要由于员工数目增加,平均薪金增加及支付予营销及销售人员的花红增加。过去三年,期内溢利呈下跌趋势,分别为32.5百万元、29.9百万元及27.3百万元人民币。

估值方面,按全球公开发售6.8亿的股本计算,对应公司市值为5.1亿港元,相比港股同行较低;对应17年市盈率为15.4倍,高于行业平均;发售后市净率为1.83,高于行业平均水平。盈利能力方面,17年的ROE,ROA分别为18.97%和11.2%,高于行业平均水平。综合公司在行业地位,业绩情况与估值水平,中泰国际给予其60分,评级为“中性”。

风险提示:(1)供货商质量(2)客户的信贷风险。

(编辑:胡敏)