在港股市场,根据企业公布的业绩好坏进行短期股票买卖是一件屡试不爽的事情。但凡事有例外,创维数码(00751)就用“活生生”的例子告诉市场,利润大跌同样可以买股票。

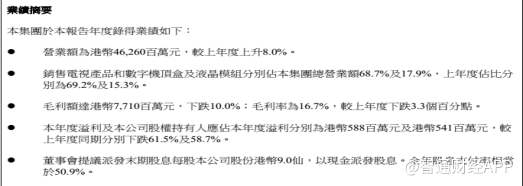

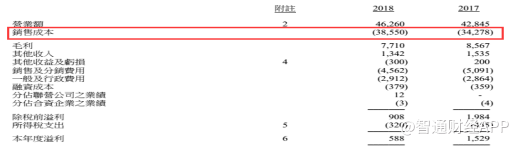

智通财经APP了解到,创维数码于6月12日发布截至2018年3月31日年度业绩。年报显示,公司营业额同比增长8%至462.6亿港元(单位下同);毛利同比减少10%至77.1亿港元;毛利率为16.7%,同比下降3.3个百分点;股东应占溢利同比减少58.7%至5.41亿港元。

创维尽管净利润大幅下滑,但公司股价却在6月13日快速冲高,盘中最高上涨超过8个点。是什么在支撑创维的股价?

行情来源:富途证券

下半财年业绩由亏转盈

智通财经APP查阅创维财报发现,公司在2017/2018财年上半年,净利润出现1.89亿元的亏损,股东应占净利润亏损1.92亿元,当期产品毛利率同比下滑4.8个百分点至15.8%。

上半年公司盈利水平下滑的主要原因是,液晶电视面板、芯片及其它原材料价格上涨给公司产品毛利率带来沉重的压力。但在下半年,随着液晶面板价格回落,且公司推进产业及产品结构调整,通过增加科研投入,增强产品功能,加强新产品推广和加快中、高端产品的切换速度,令平均售价回升,产品毛利率明显好转。

创维年报显示,公司虽然销售成本增速较快,但销售及分销费用同比下降10.4%,一般及行政费用仅增长2.32%。这些因素,使得创维在下半年实现盈利7.77亿元,同时营收增速和产品毛利率都要好于上半年。

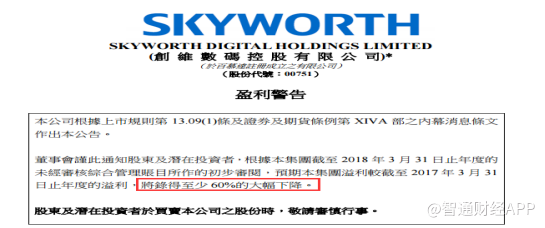

此外,根据创维在4月27日发布的盈利警告,公司预计年度盈利水平将有超过60%的降幅。但公司股东应占净利润降幅并没有达到6成,以至于市场并没有那么悲观。以上多重因素叠加,使得创维的股价在公布业绩后不跌反升。

电视机增值业务成一大亮点

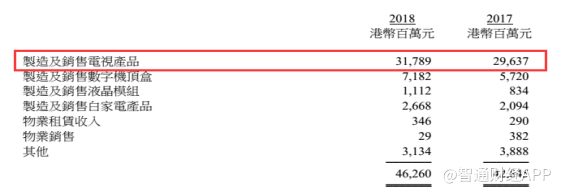

从业务层面来看,创维在2017/2018财年实现业务多点开花,电视机产品、数字机顶盒、液晶模组以及白色家电等业务收入都取得不错的增长。其中,公司最核心的电视机业务实现销售额317.89亿元,同比增长7.26%。

电视机销量方面,公司期内共计销售电视机1580万台,同比下降2.8%。其中,国内内地市场电视机的销售量同比下滑15.8%,海外市场(包括香港、澳门)电视机的销售量增长14.6%。根据创维在财报中的指引,公司海外市场的营业额占比较去年同期增加5个百分点,由于海外市场的毛利率较低(9.4%),其销售占比上升直接影响整体毛利率。

在智通财经APP看来,创维电视机销量虽然总体有小幅下滑,但由于4K电视机销量进一步提升,公司电视机产品平均售价有较大幅度的提升。按照创维财报公布的销售数据测算,2017/2018财年创维电视机(包括海外)的平均售价约为2009元/台,较上年同期的1820元/台增长9.4%。

未来随着海外急速推广自有品牌产品,再加上公司高端产品不断放量,公司海外市场的毛利率将会提升,从而带动整体毛利率向好。

不仅如此,近年来创维还加强和腾讯以及百度等互联网企业在“硬件+内容+服务”上的深度合作,强化电视机在智能家庭中的重要定位,以至于公司基于电视机取得的增值服务收入成倍增值。年报显示,创维在中国市场的智能电视机激活用户数已超过2800万,其影视、游戏、广告、教育及其它内容收入达到3.42亿元,同比增长106%。

白电销售额异军突起

在创维其他几个营收占比较大的子业务中,与电视机业务关联不大的白电业务呈现出强势增长的态势,因而也是最值得称道的子业务之一。

年报显示,创维白家电产品期内实现总收入22.68亿元,同比增长27.41%。白电在中国内地市场取得收入22.46亿元同比增长22.8%。

创维表示,白家电产品逐步升级,朝高端化、智能化发展,先后研发出高端对开门风冷冰箱及高端洗烘一体的大容量洗衣机,实现产品的跨越式发展。同时对传统代理销售渠道实行产品升级战略,加推新品,并积极开拓电商渠道及代工生产制造商定制渠道,引入了多个战略定制客户,令平均售价上涨以及洗衣机、冰箱和冷柜的销售量突破百万台,有效提升营业额。

年报还指出,为扩大公司冰洗业务的规模,报告期内公司旗下附属公司分别以约9000万元及约3700万元购入广州一幅面积为 3791 平方米的土地及南京一幅面积为 12.71万平方米的土地,分别用作兴建华南总部及冰箱及洗衣机厂房。

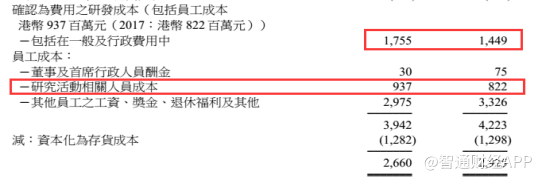

随着公司固定资产规模以及业务规模的扩大,公司研发活动开支也水涨船高,期内公司研发投入达到17.55亿元同比增长21.12%,占到一般及行政开支的60%。

不过,创维并不满足于现状,6月13日午间,创维数码发布公告称,公司拟透过其间接全资附属公司参与一项就可能收购位于中国全椒县开发区北部新城区总面积约106.7公顷(或1600亩)的工业和住宅用地的土地使用权的招标。

倘若进行该潜在收购事项,该公司拟将土地用作发展集团智能家电制造业务的工业园区,包括发展工厂、科技研发中心、办工大楼、国家级智能家居体验中心、及后勤生活配套设施。

总的来说,对于一家不断扩大市场规模,盈利能力大幅提升,且不吝惜研发投入的公司。市场仅给予“烟蒂股”的估值,似乎难以说得过去。